Навигация

Планування середньої заробітної плати на підприємстві

53491

знак

5

таблиц

1

изображение

5. Планування середньої заробітної плати на підприємстві

При плануванні середньої заробітної плати встановлюють середню заробітну плату по категоріях працюючих, яку поділяють на _абл._ього динну, середньоденну, середньомісячну.

Середньогодинна заробітна плата одного працівника визначається діленням планового фонду погодинної заробітної плати на кількість людино-годин, які необхідно відпрацювати працівникам в плановому періоді. Вона характеризує середній розмір заробітної плати за одну годину роботи одного працівника.

Середньоденна заробітна плата одного працівника розраховується діленням планового фонду денної заробітної плати на кількість людино-днів, що необхідно відпрацювати працівнику в плановому періоді.

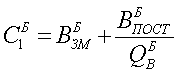

Середньомісячна заробітна плата одного працівника визначається діленням планового фонду місячної заробітної плати на середньоспискову кількість працівників в плановому періоді.

При плануванні середньої заробітної плати по підприємству в цілому до її складу необхідно включити виплати з фонду матеріального заохочення (за виключенням сум одноразових допомогу та премій за економію матеріалів та енергоресурсів).

Середня заробітна плата визначається розрахунково-аналітичним методом з врахуванням впливу окремих факторів, серед яких:

- підвищення мінімуму заробітної плати;

- зміна умов праці:

- скорочення втрат робочого часу;

- зростання продуктивності пращ.

Для кожного з перерахованих факторів обчислюють відповідний індекс.

При плануванні середньої заробітної плати необхідно врахувати рівень вартості життя, фінансовий стан підприємства, заборгованість перед кредиторами, темпи зростання продуктивності праці тощо [5, .c.93-94].

6. Планування зниження собівартості продукції по техніко-економічних факторах

Економія затрат за рахунок підвищення технічного рівня виробництва розраховується по плану технічного розвитку і організації виробництва. Сума економії по цих факторах складається із зменшення витрат матеріальних ресурсів та витрат на оплату праці.

Економія від зниження матеріальних витрат визначається за формулою:

![]() ;

;

де НQо і НQ1 – норма витрат сировини, матеріалів, палива на одиницю продукції до і після проведення відповідних заходів.;

ЦМ – ціна одиниці сировини, матеріалів, палива, грн. ,

QВіЗАХ – кількість продукції, виготовленої з початку введення заходу до кінця планового періоду, шт., визначається виходячи з величини планового виробництва продукції QВПЛ

Зниження собівартості продукції за рахунок впливу структурних зрушень у виробництві визначається за формулою:

де СВБ – собівартість 1-го виробу в базовому році, грн.,

QВБ і QВПЛ – обсяг виробництва в натуральному вираженні відповідно в базовому та плановому періодах.

де ВЗМБ – змінні затрати на виробництво одиниці продукції у базисному році, грн./шт. ,

ВПОСТБ – постійні затрати у базисному році, грн.,

QВБ – обсяг виробництва у базисному році, шт.

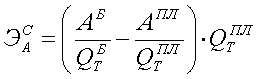

Зниження собівартості за рахунок зміни обсягів виробництва визначається за формулою:

де ![]() – темпи приросту товарної продукції в плановому періоді в порівнянні з базовим роком, %

– темпи приросту товарної продукції в плановому періоді в порівнянні з базовим роком, %

![]() = (QТПЛ – QТБ) / QТБ*100

= (QТПЛ – QТБ) / QТБ*100

Економія на амортизаційних відрахуваннях рівна:

=

=

де АБ і АПЛ – загальна сума амортизаційних відрахувань в базовому та плановому періодах, грн., для визначення використовується величина постійних затрат у базовому та плановому роках та питома вага амортизації в постійних затратах;

QТБ і QТПЛ – обсяг товарної продукції в базовому та плановому періодах відповідно, _абл..

7. Структура фінансового плану

Річний фінансовий план підприємства являє собою заключний розділ плану господарської та соціальної діяльності підприємства. У фінансовому плані узагальнюються у грошовому виразі всі планові показники роботи підприємства, визначаються обсяги, напрями використання грошових коштів, відображаються економічні відносини підприємства з його працівниками, з іншими підприємствами, банками, бюджетом. За економічним змістом у фінансовому плані відображаються результати господарської діяльності підприємства протягом певного періоду, джерела і обсяги формування та напрями використання фінансових ресурсів, в тому числі для внутрішньогосподарських потреб.

Фінансовий план підприємства складається у вигляді балансу доходів і витрат, а також розрахункових форм для визначення статей балансу.

Баланс доходів та витрат складається з таких розділів:

• доходи і надходження коштів;

• витрати і відрахування коштів.

Зіставлення доходів і надходжень коштів з витратами дає можливість визначити надлишок фінансових ресурсів, або їх дефіцит. У першому випадку визначають напрями використання надлишкових ресурсів для забезпечення відтворюючого процесу на підприємстві, в другому випадку – здійснюється пошук джерел фінансування, надходжень коштів.

Баланс доходів і витрат представлений в _абл.. 7.1.

Обґрунтування фінансового плану – складний, творчий процес, для здійснення якого необхідним є залучення кваліфікованих кадрів економістів-фінансистів. При обґрунтуванні плану необхідна активна участь усіх працівників апарату управління підприємства.

планування трудоємність собівартість виробничий

Таблиця 7.1.

Баланс доходів і витрат на рік

| № | Статі балансу | План на рік | В т.ч. по кварталах | |||

| І | II | III | IV | |||

| І. Доходи і надходження коштів | ||||||

| 1. | Прибуток від реалізації продукції | |||||

| 2. | Прибуток від іншої реалізації | |||||

| 3. | Прибуток від позареалізаційних операцій | |||||

| 4. | Амортизаційні відрахування | |||||

| 5. | Цільове фінансування та надходження з бюджету | |||||

| 6. | Цільове фінансування і надходження з позабюджетних фондів | |||||

| 7. | Довгострокові кредити | |||||

| 8. | Довгострокові фінансові позики | |||||

| 9. | Доходи від емісії акцій | |||||

| 10. | Короткострокові кредити банків | |||||

| 11. | Спонсорська допомога | |||||

| 12. | Інші надходження | |||||

| Усього доходів і надходжень | ||||||

| ІІ. Витрати і відрахування | ||||||

| 1. | Податок на прибуток | |||||

| 2. | Податок на землю | |||||

| 3. | Податок на транспортні засоби | |||||

| 4. | Капітальні вкладення | |||||

| 5. | Довгострокові фінансові інвестиції | |||||

| 6. | Поповнення обігових коштів | |||||

| 7. | Погашення довгострокових позик | |||||

| 8. | Погашення довгострокових кредитів | |||||

| 9. | Виплата дивідендів | |||||

| 10. | Відрахування в резервний фонд | |||||

| 11. | Відрахування у фонди стимулювання і розвитку | |||||

| 12. | Інші витрати | |||||

| Усього витрат і відрахувань | ||||||

| Загальний об 'єм фінансових ресурсів | ||||||

| Усього доходів, надходження коштів, кредитів банку, асигнувань з бюджету | ||||||

| Усього витрат, відрахованих коштів, погашення кредитів, платежі в бюджет | ||||||

Для складання фінансового плану використовують такі вихідні матеріали: показники плану виробництва і реалізації продукції, кошторис затрат на виробництво, дані про обсяги планових інвестицій, розрахунки відпускних цін, нормативи амортизаційних відрахувань та платежів у бюджет, результати аналізу виконання плану за попередній період, фактичні дані бухгалтерського балансу на перше число планового періоду.

Робота по складанню фінансового плану (балансу доходів і витрат) здійснюють в декілька етапів. На першому етапі розробка фінансового плану починається із середини року, що передує плановому періоду, з використанням звітних матеріалів про роботу підприємства та його фінансову діяльність за перше півріччя та прогнозних даних щодо оцінки можливих результатів роботи протягом усього року. Такий підхід дозволяє використати реальну інформацію щодо фактичного місця підприємства на ринку, конкурентоспроможності продукції, що виготовляється, впливу зовнішніх та внутрішніх факторів на фінансові результати діяльності підприємства. На наступних етапах здійснюються узгодження виробничих та фінансових показників діяльності підприємства, розрахунки кожної статті доходів та надходжень коштів та кожної статті витрат. Визначають загальну суму всіх доходів і витрат.

Перевірочна таблиця до балансу доходів і витрат складається з двох частин. В підметі таблиці (її вертикальній частині) відображають витрати і відрахування коштів, в присудку таблиці (її горизонтальній частині) - доходи і надходження коштів.

Таблиця 7.2.

Перевірочна таблиця до балансу доходів і витрат

|

Витрати і відрахуваннях | Прибуток від реалізації продукції | Прибуток від іншої реалізації | Прибуток від позареалізаційних операцій | Амортизаційні відрахування | Цільове фінансування та надходження з бюджету | Цільове фінансування та надходження з позабюджетних фондів | Довгострокові кредити | Довгострокові фінансові позики | Доходи від емісії акцій | Короткострокові кредити банків | Спонсорська допомога | Інші надходження | Усього витрат і вирахувань |

| Податок на прибуток | |||||||||||||

| Податок на землю | |||||||||||||

| Податок з транспортних засобів | |||||||||||||

| Капітальні вкладення | |||||||||||||

| Довгострокові фінансові інвестиції | |||||||||||||

| Поповнення обігових коштів | |||||||||||||

| Погашення довгострокових позичок | |||||||||||||

| Погашення довгострокових кредитів | |||||||||||||

| Виплата дивідендів | |||||||||||||

| Відрахування в резервний фонд | |||||||||||||

| Відрахування у фонди стимулювання і розвитку | |||||||||||||

| Інші витрати | |||||||||||||

| Усього надходжень і прибутків |

Доходи і надходження коштів

Доходи і надходження коштівПри здійсненні розрахунків практичного змісту на етапі фінансового планування користуються такою послідовністю складання перевірочної таблиці. Спочатку заповнюють останню підсумкову графу по вертикалі «Усього витрат і відрахувань», де відображають інформацію щодо витратної частини річного балансу доходів і витрат. Після цього заповнюють підсумкову графу по горизонталі «Усього доходів і находження коштів», де проставляють дані про джерела доходів (прибуток, амортизаційні відрахування, цільове фінансування, кредитування тощо). Тільки після цього заповнюють графи окремих видів витрат відповідними сумами доходних надходжень. Необхідно, при цьому, враховувати, що, наприклад, витрати, що здійснюються за рахунок прибутку підприємства, повинні дорівнювати загальній сумі балансового прибутку. Витрати за рахунок амортизаційних відрахувань мають дорівнювати загальній сумі цих відрахувань і т. д. Після цього підсумовують загальні суми коштів, що зараховані в доходи та інші надходження (вертикальна графа), а також загальну суму витрат і відрахувань, що буде здійснювати підприємство протягом планового періоду ( горизонтальний рядок). Ці суми мають співпадати.

При складанні перевірочної таблиці до балансу доходів і витрат необхідно враховувати, що деякі витрати здійснюють тільки за рахунок прибутку[5, .c.11-115].

Практична частина:

Задача №1(3)

Підприємство „Оріон" в плановому періоді переходить на трьохзмінну роботу з тривалістю зміни 8 годин.

Визначити календарний та номінальний фонди часу для розрахунку виробничих потужностей підприємства.

Розрахувати робочий фонд часу підприємства та одного працівника, якщо невиходи на роботу працівника протягом планового періоду склали:

- відпустка - 28 днів;

- хвороби - 7 днів:

- з дозволу адміністрації підприємства - 3 дні.

Рахунок провести в табличній формі.

Розв’язання:

Таблиця 1

| № п/п | Показник | Фонд часу | |

| підприємства | працівника | ||

| 1 | Число календарних днів | 365 | 365 |

| 2 | Кількість неділь | 52 | 52 |

| 3 | Кількість субот | 53 | 53 |

| 4 | Святкові дні | 10 | 10 |

| Корисний фонд часу | 250 | 250 | |

| 5 | Невиходи: | ||

| - відпустка | 280 | ||

| - хвороба | 7 | ||

| - з дозволу адміністрації | 3 | ||

| Корисний фонд часу | 250 | 212 | |

Розраховуємо робочий фонд часу працівника в годинах = 8*3*212 = 5088 годин.

Відповідь: робочий фонд часу працівника в годинах становить 5088 годин.

Задача № 2 (6)

Визначити повну потребу підприємства «Прогрес» в матеріалі «А», який використовується для виготовлення основної продукції, випуск якої заплановано в обсязі 8618 шт. Норма витрат даного матеріалу на виготовлення одиниці продукції складає 110 м/шт.

Визначити витрати підприємства на придбання даного матеріалу, якщо ціна одиниці ресурсу 0,93 грн.

Розв’язання:

1. Повна потреба в матеріальному ресурсі, який використовувався в основному виробництві визначається за формулою:

![]()

де Hi– норма витрат матеріалу на виготовлення одиниці і-тої продукції, м/од;

Gпл – обсяг виробництва і-го виду продукції в плановому періоді, од.

Тоді, ![]()

2. Витрати підприємства на придбання даної кількості матеріалу А:

![]()

Відповідь: витрати підприємства на придбання матеріалу «А» становитимуть 881621,4 грн.

Задача № 3(14)

З метою розширення виробничих потужностей підприємство «Каскад» в плановому періоді закуповує чотири одиниці нового обладнання. Загальна кількість обладнання на підприємстві в плановому періоді складе Nзаг = 18 од.Кількість одиниць обладнання, що підлягає обслуговуванню одним працівником рівна Но= 2 одиницям. Підприємство працює в одну зміну. Номінальний та корисний фонд робочого часу відповідно становитьФн= 255 днів, Фк = 207 днів.

Визначити чисельність робітників, необхідних для експлуатації даного обладнання.

Розв’язання:

Чисельність робітників, необхідних для експлуатації машин, обладнання, визначається з використанням норм обслуговування обладнання і визначається за формулою:

![]() ,

,

де ![]() - кількість машин, обладнання, що підлягає обслуговуванню, од.;

- кількість машин, обладнання, що підлягає обслуговуванню, од.;

![]() – кількість змін роботи підприємства за добу, n=1;

– кількість змін роботи підприємства за добу, n=1;

![]() - коефіцієнт приведення явочної кількості робітників до спискової;

- коефіцієнт приведення явочної кількості робітників до спискової;

![]() - норма обслуговування, тобто кількість обладнання, що підлягає обслуговуванню одним працівником.

- норма обслуговування, тобто кількість обладнання, що підлягає обслуговуванню одним працівником.

1. Коефіцієнт приведення явочної кількості робітників до спискової визначається відношенням номінального фонду робочого часу в днях до планового числа робочих днів:

![]()

2. Чисельність робітників дорівнює:

![]()

Відповідь: чисельність робітників, необхідних для експлуатації даного обладнання складає 7 чоловік.

Задача № 4(18)

Визначити тарифний фонд заробітної плати наладчиків 2-го розряду при вихідних даних:

- явочне число наладчиків Чн- 57 чоловік;

- тарифна ставка - ТС - 53 коп.;

- число годин роботи наладчика в році Тр = 2074години

Розв’язання:

Тарифний фонд заробітної плати наладчиків визначаємо за формулою:

Фтар = Чн * ТС * Тр

де Чн - явочне число наладчиків;

ТС - тарифна ставка;

Тр- число годин роботи наладчика в році

Фтар = 57 * 0,53*2074 = 62656 грн

Відповідь: тарифний фонд заробітної плати наладчиків становить 62656 грн.

Задача №5 (24)

Визначити прибуток від реалізації продукції при обсязі виробництва товарної продукції ![]() 8640 шт. Ціна реалізації одиниці продукції

8640 шт. Ціна реалізації одиниці продукції ![]()

![]() 2,6 грн. Змінні та постійні витрати виробництва в плановому періоді відповідно склали

2,6 грн. Змінні та постійні витрати виробництва в плановому періоді відповідно склали ![]() 3120 грн. і

3120 грн. і

Похожие работы

... До основних чинників при формуванні плану збуту не входять… a. канали поширення b. реклама c. місце розміщення підприємства d. упаковка 14. Ідентифікація цільового ринку є a. Етапом створення маркетингового дослідження b. Етапом ЖЦТ c. Етапом планування реклами d. Всі відповіді вірні продукція збут планування 15. При формуванні рекламного бюджету використовують такі підходи ...

... тників та керівників для виконання виробничої програми........ 2.7. Планування фонду заробітної плати на підприємстві.............. Розділ 3. Планування фінансової діяльності підприємства....................... 3.1. Планування зниження собівартості продукції по окремим техніко-економічним факторам............................ 3.2. Планування доходів і надходжень ...

... ів в господарській діяльності підприємства Розглянемо основні показники господарської діяльності підприємства, наведені у Таблиці 1.3. Таблиця 1.3.Основні показники господарської діяльності підприємства ТОВ «Добриня продукти» за 2008-2009рр. Показники Од.вим. Попередній період Звітний період Відхилення (+;-) Темп зміни, % 1 2 3 4 5 6 Об'єм виробленої продукції натур.показ.тис ...

... ітку, валового та внутрішньозаводського обороту обсягів незавершеного виробництва. 1.1 Розрахунок товарної продукції Продукція це матеріалізований результат з виробничо-господарської діяльності, що призначений для задоволення потреб населення, підприємств та організацій. Готова продукція - матеріалізований результат виробничо-господарської діяльності, що призначений для задоволення потреб ...

0 комментариев