Признаки кризиса

Фазы цикла экономических кризисов в развитии организации

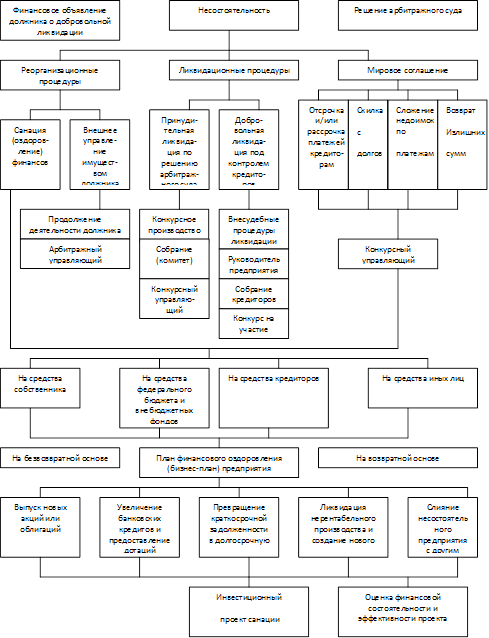

Несостоятельные предприятия и процедура банкротства

Зарубежный опыт антикризисного управления

Зарубежный опыт антикризисного управления

Формирование инновационных инфраструктур как условие выхода из кризиса

Анализ показателей деятельности ОАО «Автоматика»

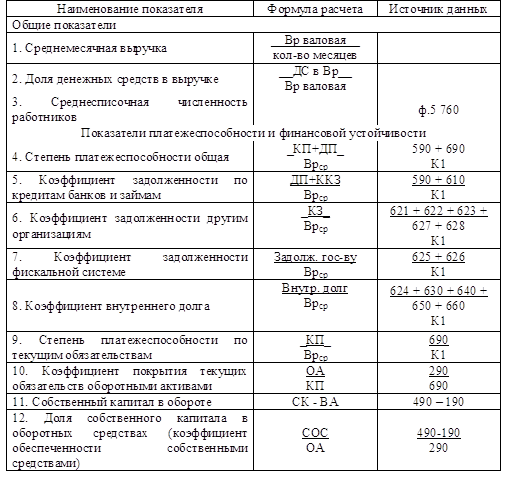

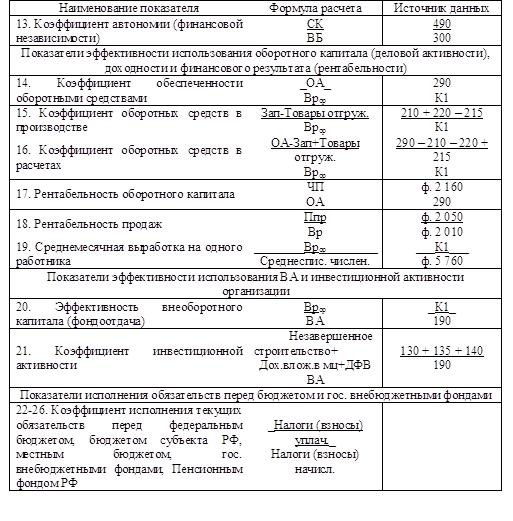

Анализ финансового состояния ОАО «Автоматика»

Коэффициент концентрации собственного капитала (Ккс)

Анализ деятельности персонала в управлении денежными средствами ОАО «Автоматика»

Анализ движения денежных средств

Различные инструменты антикризисного управления предприятием

Совершенствование системы управления дебиторской задолженностью ОАО «Автоматика»

Мероприятия по оптимизации финансовых потоков ОАО «Автоматика»

Навигация

Совершенствование системы управления дебиторской задолженностью ОАО «Автоматика»

Развитие системы антикризисного управления современной организацией

142235

знаков

16

таблиц

0

изображений

3.2 Совершенствование системы управления дебиторской задолженностью ОАО «Автоматика»

Решению проблем выявленных в результате краткого анализа финансово-хозяйственной деятельности ОАО «Автоматика» при управлении оборотными активами, а также на одном из начальных этапов внедрения механизма контроллинга, может способствовать управление дебиторской задолженностью и управление запасами.

Объем дебиторской задолженности на предприятии характеризует иммобилизацию (отвлечение) оборотных средств у предприятия из производственно-хозяйственного оборота. Отсутствие информации о финансовом состоянии потребителей, либо стремление удержать крупного покупателя способствует накоплению значительных сумм дебиторской задолженности. Этот процесс сопровождается косвенными потерями в доходах предприятия, относительная величина которых тем существеннее, чем выше темп инфляции.

Остаток непогашенной дебиторской задолженности на конец 2008 года в сумме 3506 тыс. рублей свидетельствует об отвлечении части текущих активов на кредитование клиентов и прочих дебиторов. Такое состояние требует необходимости уделить внимание управлению этим элементом оборотных активов, поскольку:

- поступления денежных средств от дебиторов является одним из основных источников поступления средств на ОАО «Автоматика».

- получение реальных издержек и выгод от принимаемых кредитных решений может использоваться как инструмент повышения оборачиваемости текущих активов.

С целью снижения величины дебиторской задолженности необходимо проводить анализ ее состояния. Для оценки эффективности и сбалансированности политики кредита и предоставления скидок; определить области, в которых необходимы дополнительные усилия по возврату долгов. Все это создаст базу для создания резерва по сомнительным долгам; позволит сделать прогноз поступлений средств. В таблице 12 приведены данные о дебиторской задолженности ОАО «Автоматика». Из приведенной аналитической таблицы видно, что на счетах трех основных дебиторов сконцентрировано около 62,6% от всей суммы задолженности. Юридическому отделу ОАО «Автоматика» предложено активизировать работу по взысканию дебиторской задолженности с недобросовестных плательщиков.

В таблице 12 приведена обобщающая информация о расходовании денежных средств по основной деятельности на предприятии ОАО «Автоматика» в 2008 году.

Таблица 12. Реестр длительности дебиторской задолженности ОАО «Автоматика» по состоянию на 31 декабря 2008 года (тыс. руб.)

| № п/п | Наименование дебитора | 0–30 дней | 30–60 дней | 60–90 дней | Свыше 90 дней | Всего | Доля, % |

| 1 | ЗАО «Россгаз» | 1050 | - | - | 120 | 1170 | 33,4 |

| 2 | ООО «Призма-Н» | - | 320 | - | 320 | 640 | 18,3 |

| 3 | ООО «Дельта-Строй» | - | - | 215 | 168 | 383 | 10,9 |

| Проч. дебиторы | 338 | 30 | 45 | 900 | 1313 | 37,4 | |

| Итого, тыс. р. | 1388 | 350 | 260 | 1508 | 3506 | 100% | |

| Доля, % | 39,6% | 10,0% | 7,4% | 43,0% | 100% |

Для прогнозирования сумм остатков дебиторской задолженности проведем оценку вероятности безнадежных долгов в группах по срокам возникновения задолженности. На основе накопленной статистики (см. Таблицу 13) проведена градация задолженности по срокам возникновения.

Таблица 13. Классификация дебиторской задолженности ООО «Автоматика» по срокам возникновения

| Классификация дебиторов по срокам возникновения | Сумма дебит задолж-ти, т.р. | Удельный вес в общей сумме, % | Вероятность безнадежных долгов | Сумма безнадежных долгов, т.р. | Реальная величина задол-ти, т.р. |

| 0–30 дней | 1388 | 39,6% | 0,025 | 34,71 | 1353,29 |

| 30–60 дней | 350 | 10,0% | 0,100 | 35,00 | 315,00 |

| 60–90 дней | 260 | 7,4% | 0,200 | 52,00 | 208,00 |

| Свыше 90 дней | 1508 | 43,0% | 0,350 | 527,80 | 980,20 |

| Итого | 3506,00 | 100% | 0,20 | 649,51 | 2856,49 |

По данным проведенного анализа можно предположить, что предприятие не дополучит 649,51 тыс. руб. или 18,5% от общей суммы дебиторской задолженности. Следовательно, в объеме этой суммы необходимо сформировать резерв по сомнительным долгам.

Несвоевременность расчетов покупателей за полученные товары (услуги) тормозит работу руководства ОАО «Автоматика», направленную на устранение причин способствовавших созданию на предприятии кризисной ситуации, которая ставит ОАО «Автоматика» на грань банкротства.

С целью уменьшения величины дебиторской задолженности, необходимо эффективное управление дебиторской задолженностью, в частности, внедрение на предприятии «Положения о работе с дебиторской задолженностью».

Положение создает возможность установления порядка работы с дебиторской задолженностью, направленного на своевременное выявление дебиторской задолженности и ее погашение.

Похожие работы

... задач: формирование команды адаптивных менеджеров, сохранение ядра кадрового потенциала предприятия, снижение социально-психологической напряженности в коллективе. Реализация концепции антикризисного управления персоналом возлагается на функциональную подсистему, элементы которой представлены на рис.2. Эффективное функционирование системы управления персоналом в условиях кризиса зависит от ...

... для быстрого определения причин негативных явлений, умения адекватно оценить и предвидеть последствия принимаемых решений. Информационный центр. Информация занимает особое место в системе антикризисного управления. Полнота, точность, своевременность, достоверность внешней и внутренней информации играют решающую роль в кризисной ситуации. Помимо этих свойств информация в рыночной экономике ...

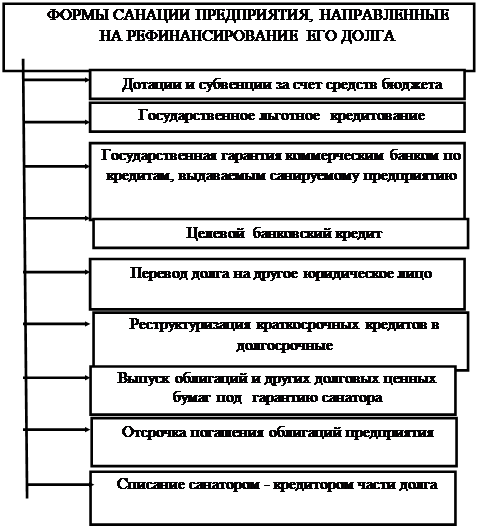

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

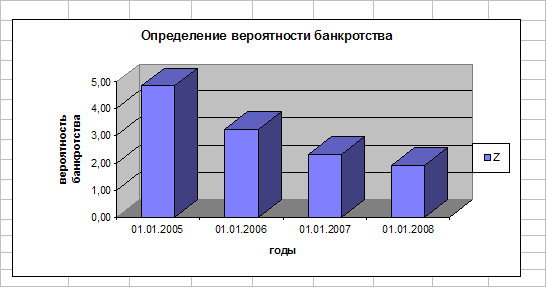

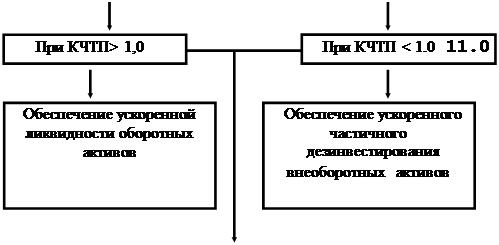

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев