Признаки кризиса

Фазы цикла экономических кризисов в развитии организации

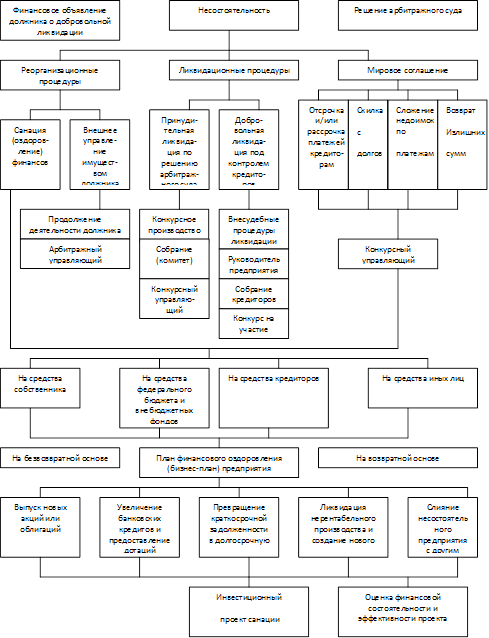

Несостоятельные предприятия и процедура банкротства

Зарубежный опыт антикризисного управления

Зарубежный опыт антикризисного управления

Формирование инновационных инфраструктур как условие выхода из кризиса

Анализ показателей деятельности ОАО «Автоматика»

Анализ финансового состояния ОАО «Автоматика»

Коэффициент концентрации собственного капитала (Ккс)

Анализ деятельности персонала в управлении денежными средствами ОАО «Автоматика»

Анализ движения денежных средств

Различные инструменты антикризисного управления предприятием

Совершенствование системы управления дебиторской задолженностью ОАО «Автоматика»

Мероприятия по оптимизации финансовых потоков ОАО «Автоматика»

Навигация

Анализ движения денежных средств

Развитие системы антикризисного управления современной организацией

142235

знаков

16

таблиц

0

изображений

2.3.4 Анализ движения денежных средств

Для раскрытия реального движения денежных средств ОАО «Автоматика», оценки их поступления и расходования, а также для увязки величины полученного финансового результата с состоянием денежных средств, были выделены и проанализированы все направления их поступления и выбытия денежных средств за 2007 и 2008 годы (Приложение 3).

Рассмотрим форму аналитического отчета о движении денежных средств ОАО «Автоматика» прямым методом, которая представлена в таблице 10, составленной на основе Приложения 3 «Отчет о движении денежных средств».

Таблица 10. Анализ финансовых потоков предприятия прямым методом

| Показатели | Сумма денежных средств, тыс. руб. | ||

| 2007 | 2008 | изменение за период | |

| 1. Остаток денежных средств на начало года | 2 | 29 | 27 |

| 2. Поступление денежных средств, всего | 21715 | 22572 | 857 |

| в том числе по видам деятельности: | |||

| – текущей | 9037 | 7906 | –1131 |

| – инвестиционной | 2921 | 4170 | 1249 |

| – финансовой | 9757 | 10496 | 739 |

| 3. Расходование денежных средств – всего | 21688 | 22598 | 910 |

| в том числе по видам деятельности: |

|

| |

| – текущей | 9588 | 9100 | –488 |

| – инвестиционной | 3409 | 4947 | 1538 |

| – финансовой | 8691 | 8551 | –140 |

| 4. Остаток денежных средств на конец года | 29 | 3 | –26 |

| 5. Чистый денежный поток: | 27 | –26 | –53 |

| – по текущей деятельности | –551 | –1194 | –643 |

| – инвестиционной | –488 | –777 | –289 |

| – финансовой | 1066 | 1945 | 879 |

Необходимые данные для этой таблицы взяты из форм бухгалтерской отчетности: «Бухгалтерского баланса» (Приложение 2) и «Отчета о движении денежных средств» (Приложение 3).

Анализируя данные, мы видим, что в структуре денежных поступлений преобладали денежные поступления от финансовой деятельности. Их доля от общего объема поступлений составила 44,9% в 2007 году и 46,5% в 2008 году.

В результате текущей деятельности предприятия обеспечено около 42% денежных поступлений в 2007 году и 35% в 2008 году. В результате общее снижение доли поступлений от текущей деятельности в их общем объеме составило около 7%.

Доля поступлений по инвестиционной деятельности составила в 2007 году около 13,5%, причем в 2008 году, этот показатель вырос на 5% и составил около 18,5% всех поступлений.

Структура денежных платежей направлена в сторону увеличения доли финансовых потоков по инвестиционной и финансовой деятельности.

Это доказывает тесное взаимодействие организации с финансовым рынком, но уменьшение доли поступлений по текущей деятельности характеризует снижение производственной активности и объемов сбыта, напряженность отношений с дебиторами и на наличие прочих негативных факторов.

В результате происходит уменьшение сумм поступлений по текущей деятельности в 2008 году на 12,5% или на 1 млн. 131 тыс. руб. в абсолютном выражении по сравнению с 2007 годом.

Рост поступлений по инвестиционной деятельности на 42,7% и финансовой деятельности на 7,6% в такой ситуации трактуется скорее негативно.

При косвенном методе анализа финансовых потоков определится взаимосвязь полученной прибыли с изменением величины денежных средств. В данном методе расчет финансовых потоков ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

С целью устранения расхождений в формировании чистого финансового результата и чистого финансового потока производятся корректировки чистой прибыли или убытка. При этом учитываются следующие показатели:

· изменение в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

· изменение: амортизации внеоборотных активов; курсовых разниц; прибыли (убытка) прошлых лет, выявленных в отчетном периоде и другое;

· изменение иных статей, в которых должны найти отражение инвестиционная и финансовая деятельность.

Изменение по статьям оборотных активов и краткосрочных обязательств, приведено в таблице 11.

Таблица 11. Сведения об изменении статей собственного капитала за 2008 год

| Статьи баланса | На начало периода, тыс. руб. | На конец периода, тыс. руб. | Изменения: увеличение (+), уменьшение (–), тыс. руб. |

| Производственные запасы | 625 | 611 | – 14 |

| Незавершенное производство | 4496 | 5452 | 956 |

| Расходы будущих периодов | 335 | 311 | – 24 |

| Готовая продукция | 179 | 57 | – 122 |

| Дебиторская задолженность | 3260 | 3506 | 246 |

| Краткосрочные финансовые вложения | 12 | 95 | 83 |

| Денежные средства | 31 | 3 | – 28 |

| Краткосрочные займы и кредиты | 1416 | 3211 | 1795 |

| Расчеты с кредиторами | 722 | 747 | 25 |

| Расчеты с персоналом | 0 | 0 | 0 |

| Расчеты с внебюджетными фондами | 142 | 114 | – 28 |

| Расчеты с бюджетом | 317 | 306 | – 11 |

| Расчеты с прочими кредиторами | 5729 | 5374 | – 355 |

| Доходы будущих периодов | 524 | 524 | 0 |

| Авансы, полученные от покупателей и заказчиков | 0 | 0 | 0 |

При уменьшении производственных запасов на 14 тыс. рублей, произошло увеличение незавершенного производства на 956 тыс. рублей, дебиторской задолженности на 246 тыс. рублей, краткосрочных займов на 1795 тыс. рублей.

В данной главе были проанализированы различные показатели деятельности предприятия, в следующей главе, на основе данных анализов, будут предложены способы выхода предприятия из кризисного состояния.

3. Мероприятия и способы выхода ОАО «Автоматика» из кризисного состояния

Похожие работы

... задач: формирование команды адаптивных менеджеров, сохранение ядра кадрового потенциала предприятия, снижение социально-психологической напряженности в коллективе. Реализация концепции антикризисного управления персоналом возлагается на функциональную подсистему, элементы которой представлены на рис.2. Эффективное функционирование системы управления персоналом в условиях кризиса зависит от ...

... для быстрого определения причин негативных явлений, умения адекватно оценить и предвидеть последствия принимаемых решений. Информационный центр. Информация занимает особое место в системе антикризисного управления. Полнота, точность, своевременность, достоверность внешней и внутренней информации играют решающую роль в кризисной ситуации. Помимо этих свойств информация в рыночной экономике ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

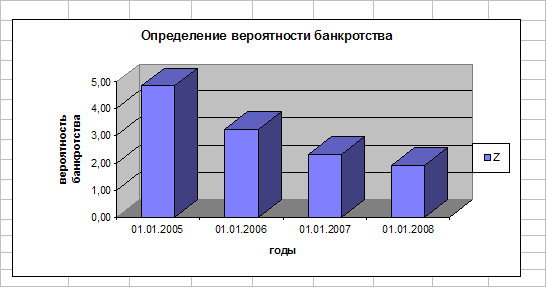

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев