Розробка комерційної ідеї

Учасник Товариства має право, за згодою інших Учасників, відступити свою частку (її частину) іншому Учаснику

Місце знаходження товариства: м. Вінниця, вул. Порика, 35

Управління Товариством

Правління обирається загальними зборами Товариства в кількості 7 чоловік строком на 5 років

Порядок розподілу прибутків і відшкодування збитків Товариства

Визначимо розрахункову ставку дивідендів, яка б гарантувала залучення грошових коштів населення та інвесторів в новостворюване акціонерне товариство

Визначення потреби в капіталі, необхідному для початку підприємницької діяльності

Зробити висновки по роботі

Вибір оптимального місця розташування підприємства

Розраховуємо масу матеріалів та сировини, яка буде перевозитись за рік за кожним із варіантів маршрутів, за формулою (6.1)

За формулою 6.8 для кожного із варіантів розрахувати загальні витрати, які залежать від місця розташування підприємства

Розрахунок основних видів податків, які повинен сплачувати суб'єкт бізнесу - юридична особа

Завдання для виконання

Навигация

Завдання для виконання

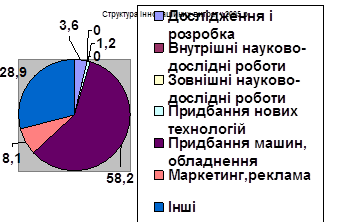

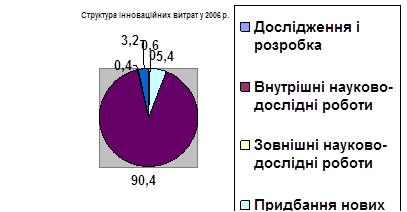

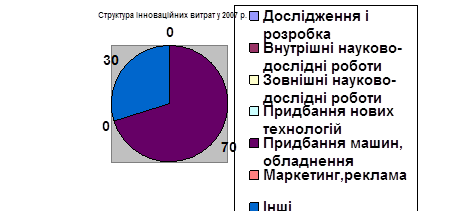

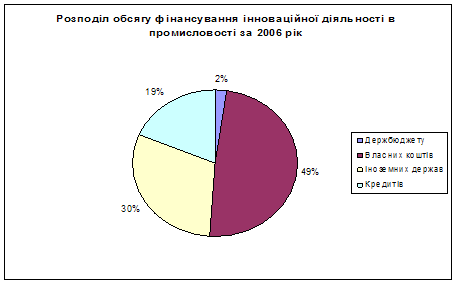

Інноваційні процеси на підприємстві

118152

знака

14

таблиц

6

изображений

2. Завдання для виконання .

Підприємство виробляє підакцизні товари "А", "Б" та ''В”. На основі даних таблиці 7.2 потрібно розрахувати:

1. Величину акцизного збору, який повинен сплатити виробник за виробництво кожного виду підакцизних товарів, а також всіх товарів разом.

2.Вільну ринкову ціну по кожному виду товарів.

Таблиця 7.2

| № варіанта | Товари | Собівартість одного виробу,грн. | Плановий прибуток, грн. | Ставка акцизного збору a, в відносних одиницях | Кількість виробів, шт. |

| А | 1 000 | 290 | 0,25 | 1 200 | |

| 1 | Б | 600 | 230 | 0,30 | 3200 |

| В | 12000 | 300 | 0,35 | 3400 |

Розрахунок.

1.Акцизний збір - це непрямий податок на високорентабельні і монопольні товари, який включається в ціну реалізації цих товарів. Акциз - це податок у ціні. Акцизний збір сплачується незалежно від результатів фінансової діяльності суб'єкта бізнесу. Величина акцизного збору А (в грн.) розраховується за формулою:

А=Цв-a, (7.5)

де: Цв- вільна ціна виробу, грн.;

a - ставка акцизу, в відносних одиницях.

Об'єкт оподатковування акцизним збором -обсяг (оборот) реалізації підакцизних товарів (у вільних цінах) для вітчизняних товарів, або митної вартості товарів з урахуванням мит і митних зборів для імпортованих товарів. Платники акцизного збору - виробники й імпортери підакцизних товарів.

Виведемо формулу для розрахунку акцизу. Так,

А=Цв-a і Цв=(S+Р)+А

Звідси:

А=[(S+Р)+А]×a А-А×a=(S+Р)×a

А×(1-a)=(S+Р)×a

І, нарешті:

А=![]() ×a (7.6)

×a (7.6)

де: S - собівартість одиниці продукції, грн.;

Р - плановий прибуток від реалізації одиниці продукції, грн.;

a - ставка акцизного податку (збору), у відносних одиницях.

АА=![]() ×0.25×1200=516000 грн.

×0.25×1200=516000 грн.

АБ=![]() ×0.3×3200=1138285.7 грн.

×0.3×3200=1138285.7 грн.

АВ=![]() ×0.35×3400=22518461.5 грн

×0.35×3400=22518461.5 грн

А= АА +АБ + АВ =24172747.2грн.

2.Розрахуємо вільну ринкову ціну по кожному виду товарів.

З формули (7.5):

Цв=![]()

Для “A” Цв=![]() =206400 грн.

=206400 грн.

Для “Б” Цв=![]() =3794285.7 грн.

=3794285.7 грн.

3. Завдання для виконання.

Підприємство виготовляє продукцію та відвантажує її споживачам. Дати відвантаження продукції, отримання коштів за неї, списання коштів з рахунку за отримані матеріали та виписки податкової накладної наведені в таблиці 7.3. Керуючись методикою розрахунку ПДВ, необхідно:

1. Розрахувати величину податку на додану вартість, яку повинен сплатити підприємець в січні, лютому та березні місяці:

1.1. При застосуванні касового методу сплати податку;

1.2. При виникненні податкового зобов'язання в момент відвантаження продукції.

Ставку податку на додану вартість прийняти b = 0,2.

Таблиця 7.3

| № варіанта | Операції | Виготовлена продукція | Отримані матеріали | ||||

| Сума у вільних цінах. Грн. | Дата відвантаження | Дата отримання коштів | Сума у вільних цінах, грн. | Дата списання коштів з рахунку | Дата виписки податкової накладної | ||

| 1 | а | 200 000 | 2.02 | 5.03 | 76000 | 15.01 | 17.01 |

| б | 230 000 | 13.02 | 11.02 | 120000 | 11.02 | 14.02 | |

| в | 50 000 | 23.03 | 12.04 | 12000 | 16.03 | 12.03 | |

Розрахунок.

Податок на додану вартість - ПДВ.

Це один із найголовніших непрямих податків. Об'єкт оподаткування - операції продажу товарів, робіт, послуг, ввезення товарів в Україну. ПДВ встановлюється на товари, послуги і т.п., а не для окремих суб'єктів. База оподатковування - вільні ціни (або регульовані ціни, якщо вони регулюються державою).

Величина ПДВ розраховується за формулою:

ПДВ=Цв×b (7.7)

де: Цв-вільна ціна товару, грн.;

b- ставка податку ПДВ, b =0,20.

Розмір ПДВ, що підлягає сплаті, розраховується за формулою:

ПДВ=b×(Цв1-Цв2), (7.8)

де: Цв2- вільна ціна проданого товару, грн.;

Цв1 - вільна ціна куплених матеріалів, грн.;

b - ставка ПДВ, b =0,20.

або

ПДВ=g(Цр2-Цр1) (7.9)

де: Цр2- ціна реалізації проданого товару, грн.;

Цр1- ціна купленихматеріалів, грн.;

g- зустрічна ставка ПДВ, g= 0,1667.

Розраховуємо за формулою (7.8):

ПДВа=0.2(200000-76000)=24800 грн.

ПДВб=0.2(230000-120000)=22000 грн.

ПДВв=0.2(50000-12000)=7600 грн.

Висновок: В даному розділі розраховані основні види податків,які повинен сплачувати суб’єкт бізнесу ¾ юридична особа. Основні види податків для підприємства - податок на прибуток, акцизний податок та податок на додану вартість. З наведеного вище видно, що один і той самий податок можна розрахувати декількома способами.

Висновок

В процесі виконання даної курсової роботи було розглянуто інноваійні процеси на підприємстві .Крім того, було розроблено установчі документи для створення суб’єкта підприємницької діяльності – юридичної особи, комерційну ідею , а також теоретично створене акціонерне товариство. Для акціонерного товариства було розраховано: прибуток, який може отримати акціонерне товариство від випуску та реалізації виробів; можлива величина чистого прибутку; ставку дивідендів, яка б гарантувала залучення грошових коштів населення та інвесторів в новостворюване акціонерне товариство; мінімальна величина статутного фонду акціонерного товариства.

Також був вибраний номінал акцій, які плануються до випуску в обіг, визначено кількість звичайних та привілейованих акцій, які потрібно запропонувати потенційним інвесторам для підписки і складено інформаційне повідомлення (емісійний проспект) про створення акціонерного товариства.

Розраховувалися основні види податків: податок на прибуток, акцизний податок та податок на додану вартість; а, крім того, вибране оптимальне місце розташування підприємства. Було визначено, що найкращим варіантом розміщення підприємства є такий, де, так званий, брутто-прибуток, який безпосередньо залежить від місця знаходження підприємства, є найбільшим.

Зрозуміло, що зроблені розрахунки є приблизними. Але на етапі початку підприємництва, коли є велика невизначеність як втрат, так і результатів, зроблених розрахунків в принципі достатньо для визначення потреби підприємця в коштах, необхідних для започаткування власної справи.

Література

1. Покропивний С.Ф. «Економіка підприємства» Київ, 2001 р.

2. Карлін М.І. «Правові основи підприємництва» Київ. 2000 р.

3. Бойчик І.М. Економіка підприємства / Навч. посіб. – Київ. 2002 р. – 480с.

4. Козловський В.О. Основи підприємництва / Практикум. Навчальний посібник. Видання 3 – є, доповнене. – Вінниця: ВДТУ, 2002. – 158с

Похожие работы

... підпорядкування. Тому для розвитку готельного господарства України, підвищення попиту на ринку споживання готельних послуг, створення і входження на ринок малих готельних підприємств доцільним є розробка проекту Закону України про розвиток готельного господарства. Положення Закону мають визначити правові, економічні та організаційні засади створення і подальшого розвитку конкурентних відносин ...

... не під тиском вищого керівництва, а на основі розуміння можливості і за безпосередньої участі у генеруванні ідей та створенні нового всім персоналом [15, с.569]. До стратегічних аспектів управління інноваційною діяльністю підприємств роздрібної торгівлі віднесемо: залучення нових (вітчизняних) джерел постачання товарів; освоєння нових методів організації праці та формування торгово-технологічного ...

... , розвиває потенційні можливості підприємства, підвищує його конкурентоспроможність у довгостроковому періоді, забезпечує оптимальний розвиток усіх складових бізнесу. 7. Складові інноваційної політики підприємства Інноваційна політика підприємства має визначати напрями його змін відповідно до вимог зовнішнього середовища, окреслювати коло можливих інноваційних рішень, формувати інноваційні ...

... ї власності призвела до виведення з господарського обігу об'єктів інтелектуальної власності - деклараційних патентів на винаходи. Це спричинило значні зміни в динаміці показників інноваційної діяльності підприємств та організацій України. Таблиця 2. Кількість та динаміка поданих заявок на видачу охоронних документів в 2003-2004 рр. Подано заявок на видачу охоронних документів ...

0 комментариев