Розробка комерційної ідеї

Учасник Товариства має право, за згодою інших Учасників, відступити свою частку (її частину) іншому Учаснику

Місце знаходження товариства: м. Вінниця, вул. Порика, 35

Управління Товариством

Правління обирається загальними зборами Товариства в кількості 7 чоловік строком на 5 років

Порядок розподілу прибутків і відшкодування збитків Товариства

Визначимо розрахункову ставку дивідендів, яка б гарантувала залучення грошових коштів населення та інвесторів в новостворюване акціонерне товариство

Визначення потреби в капіталі, необхідному для початку підприємницької діяльності

Зробити висновки по роботі

Вибір оптимального місця розташування підприємства

Розраховуємо масу матеріалів та сировини, яка буде перевозитись за рік за кожним із варіантів маршрутів, за формулою (6.1)

За формулою 6.8 для кожного із варіантів розрахувати загальні витрати, які залежать від місця розташування підприємства

Розрахунок основних видів податків, які повинен сплачувати суб'єкт бізнесу - юридична особа

Завдання для виконання

Навигация

Розраховуємо масу матеріалів та сировини, яка буде перевозитись за рік за кожним із варіантів маршрутів, за формулою (6.1)

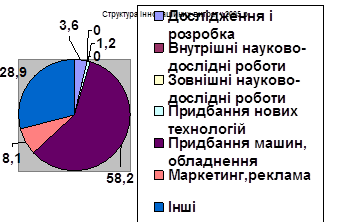

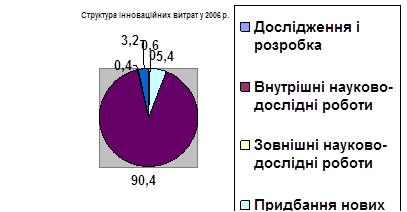

Інноваційні процеси на підприємстві

118152

знака

14

таблиц

6

изображений

3. Розраховуємо масу матеріалів та сировини, яка буде перевозитись за рік за кожним із варіантів маршрутів, за формулою (6.1)

![]()

![]()

![]()

4. За формулою 6.2 для кожного із варіантів розташування підприємства розраховуємо виручку (виторг) підприємства Д за рік.

Д=ц×Р×К5×К6 (6.2)

де: ц - середня ціна одиниці товару, грн.;

Р - кількість потенційних покупців, які мешкають в даному регіоні;

К5- коефіцієнт, який враховує, скільки саме покупців, які проживають в регіоні, завітають до підприємства:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то К5 = 0,3¸0,4;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою або у вільній економічній зоні, то К5= 0,1¸0,15;

- якщо підприємство знаходиться в звичайному районі, то

К5=0,025¸0,05;

К6- коефіцієнт, який враховує, скільки покупок зроблять потенційні

покупці, зайшовши до даного підприємства:

-якщо підприємство знаходиться в елітному, центральному районі здуже розвинутою інфраструктурою, то К6 = 0,1¸0,15;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою або у вільній економічній зоні, то К6= 0,12¸0,17

- якщо підприємство знаходиться в звичайному районі, то

К6=0,15¸0,2.

Д1=30×1000000×0,05×0,2=300000 грн.

Д21=30×1000000×0,4×0,15=1800000 грн.

Д9=30×1000000×0,15×0,17=765000 грн.

Д11=30×1000000×0,15×0,17=765000 грн.

Д12=30×1000000×0,05×0,2=300000 грн.

Д16=30×1000000×0,15×0,17=765000 грн.

5. За формулами 6.3 - 6.7 для кожного із варіантів розрахувати витраги, які залежать від місця розташування підприємства.

Витрати та транспортування матеріалів та сировини, комплектуючих, готової продукцй від джерел постачання до місця розташування підприємства В1 можна розрахувати за формулою:

(6.3)

(6.3)

де: aі - вартість транспортування 1 тонно-км вантажу даного виду, грн.;

Li - відстань від джерела постачання до місця розташування підприємства, км.;

Qi - маса матеріалів, сировини, комплектуючих, готової продукції, які постачаються на підприємство від джерела постачання за рік. тонн;

n - кількість видів сировини, матеріалів, готової продукції, комплектуючих тощо.

К1- коефіцієнт, який враховує додаткові витрати на переміщення транспортних засобів від джерел постачання до місця знаходження підприємства, включаючи оплату проїзду транспорту порожняком:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то К1 = 1,25¸1,5;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, то К1=1,1¸1,25;

- якщо підприємство знаходиться В звичайному районі або у вільній економічній зоні, то К1 = 1,00¸1,10.

Розраховуємо В1:

В1=1,1×(1×3,5×27)=103,95 грн.

В21=1,5×(1×5,5×167)=1336,5 грн.

В9=1,25×(1×12×68,85)=1032,75 грн.

В11=1,1×(1×11,5×68,85)=870,9525 грн.

В12=1,1×(1×11,5×27)=341,55 грн.

В16=1,1×(1×5,5×68,85)=416,5425 грн.

Витрати на заробітну плату персоналу підприємства В2, включаючи її доставку до місця роботи, можна розрахувати за формулою:

(6.4)

(6.4)

де: Зі - середньомісячна заробітна плата одного працівника даної професії та спеціальності, грн./місяць.;

b- коефіцієнт, який враховує виплати підприємства в обов'язкові державні соціальні фонди, в відносних одиницях;

Ni - кількість працівників даної професії або спеціальності;

12 - число місяців в році;

К2 - коефіцієнт, який враховує додаткові витрати на заробітну плату в випадку, коли підприємство знаходиться в зоні дуже розвинутої інфраструктури:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою або у вільній економічній зоні, то

К2= 1,15¸1,3;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, то К2 = 1,05¸1,15;

- якщо підприємство знаходиться в звичайному районі, то К2=1,00¸1,05;

m - число професій або спеціальностей працівників.

Розраховуємо В2:

В1=1,05×(150×(1+0,4)×5×12)=13230 грн.

В21=1,3×(150×(1+0,4)×5×12)=16380 грн.

В9=1,15×(150×(1+0,4)×5×12)=14490 грн.

В11=1,3×(150×(1+0,4)×5×12)=16380 грн.

В12=1,05×(150×(1+0,4)×5×12)=13230 грн.

В16=1,3×(150×(1+0,4)×5×12)=16380 грн.

Витрати на оренду приміщень В3 можна розрахувати за формулою:

В3=К3×d×S×12 (6.5)

де: d- розцінка, тобто плата за оренду 1 кв. м. приміщень за місяць, яка діє в даний час, грн./кв.м;

S - площа приміщень, які орендуються, кв.м.;

12 - число місяців в році;

К3 - коефіцієнт, який враховує збільшення орендної плати персоналу при наближенні до центральних районів, тобто до розвинутої інфраструктури:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то К3 = 1,3¸1,6;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, то К3 = 1,1¸1,3;

- якщо підприємство знаходиться в звичайному районі або у вільній економічній зоні, то К3=1,0.

Розрахуємо В3:

В1=1×2,5×100×12=3000 грн.

В21=1,6×2,5×100×12=4800 грн.

В9=1,3×2,5×100×12=3900 грн.

В11=1×2,5×100×12=3000 грн.

В12=1×2,5×100×12=3000 грн.

В16=1×2,5×100×12=3000 грн.

Величина податків на капітал В4 розраховується за формулою:

(6.6)

(6.6)

де: К - вартість основного капіталу, який задіяний в бізнесі, грн.;

l - загальна ставка податку на основний капітал, в %;

К4 - коефіцієнт, який враховує зменшення податків при розташуванні підприємства в вільній економічній зоні:

- якщо підприємство знаходиться в районі вільної економічної зони, то коефіцієнт К4 = 0,2¸0,5;

- якщо підприємство знаходиться в інших районах, то К4=1,0.

Розраховуємо В4:

В1=100000×![]() ×1=1300 грн.

×1=1300 грн.

В21=100000×![]() ×1=1300 грн.

×1=1300 грн.

В9=100000×![]() ×1=1300 грн.

×1=1300 грн.

В11=100000×![]() ×0,5=650 грн.

×0,5=650 грн.

В12=100000×![]() ×1=1300 грн.

×1=1300 грн.

В16=100000×![]() ×0,5=650 грн.

×0,5=650 грн.

Величина податків з доходу (виторгу) В5 розраховується за формулою:

В5=Д×![]() ×К4 (6.7)

×К4 (6.7)

де: Д - виручка (виторг) підприємства за рік, грн.;

d- загальна ставка податку з обороту (непрямі та прямі податки

на бізнес) та податку на прибуток, у відсотках;

К4 - коефіцієнт, який враховує зменшення податків при розташуванні підприємства в вільній економічній зоні:

- якщо підприємство знаходиться в районі вільної економічної зони, то К4= 0,2¸0,5;

- якщо підприємство знаходиться в інших районах, то К4=1,0.

Розраховуємо В5:

В1=300000×![]() ×1=90000 грн.

×1=90000 грн.

В 21=1800000×![]() ×1=540000 грн.

×1=540000 грн.

В9=765000×![]() ×1=229500 грн.

×1=229500 грн.

В11=765000×![]() ×0,5=114750 грн.

×0,5=114750 грн.

В12=300000×![]() ×1=90000 грн.

×1=90000 грн.

В16=765000×![]() ×0,5=229500 грн.

×0,5=229500 грн.

Похожие работы

... підпорядкування. Тому для розвитку готельного господарства України, підвищення попиту на ринку споживання готельних послуг, створення і входження на ринок малих готельних підприємств доцільним є розробка проекту Закону України про розвиток готельного господарства. Положення Закону мають визначити правові, економічні та організаційні засади створення і подальшого розвитку конкурентних відносин ...

... не під тиском вищого керівництва, а на основі розуміння можливості і за безпосередньої участі у генеруванні ідей та створенні нового всім персоналом [15, с.569]. До стратегічних аспектів управління інноваційною діяльністю підприємств роздрібної торгівлі віднесемо: залучення нових (вітчизняних) джерел постачання товарів; освоєння нових методів організації праці та формування торгово-технологічного ...

... , розвиває потенційні можливості підприємства, підвищує його конкурентоспроможність у довгостроковому періоді, забезпечує оптимальний розвиток усіх складових бізнесу. 7. Складові інноваційної політики підприємства Інноваційна політика підприємства має визначати напрями його змін відповідно до вимог зовнішнього середовища, окреслювати коло можливих інноваційних рішень, формувати інноваційні ...

... ї власності призвела до виведення з господарського обігу об'єктів інтелектуальної власності - деклараційних патентів на винаходи. Це спричинило значні зміни в динаміці показників інноваційної діяльності підприємств та організацій України. Таблиця 2. Кількість та динаміка поданих заявок на видачу охоронних документів в 2003-2004 рр. Подано заявок на видачу охоронних документів ...

0 комментариев