Навигация

Оценка финансовой устойчивости через систему финансовых коэффициентов

67916

знаков

10

таблиц

5

изображений

1.2 Оценка финансовой устойчивости через систему финансовых коэффициентов

Коэффициент обеспеченности запасов источниками их формирования:

Ko= Eс /Z, (1.9)

где Eс - наличие собственных оборотных средств,

Z - общая величина запасов.

На начало периода:

Ко = -113264 / 209998 = - 0,539

На конец периода:

Ко = -1876763 / 304425 = - 6,165

Наличие собственных и долгосрочных заемных источников:

Ко= ET/Z, (1.10)

На начало периода:

Ко = -280560 / 209998 = - 1,336

На конец периода:

Ко = -2112925 / 304425 = - 6,941

Ес и Ет являются отрицательными величинами, следовательно и Ко отрицателен, то есть запасы не обеспечены ни собственными источниками формирования, ни долгосрочными заёмными.

Коэффициент автономии (финансовой независимости):

Ка = Ис/В, (1.11)

где Ис – собственные средства,

В – валюта баланса.

На начало периода:

Ка = 310699/988085 = 0,314

На конец периода:

Ка = 322907/3063649 = 0,105

Коэффициент автономии (финансовой независимости) снизился с 0,314 до 0,105, одновременно с ростом соотношения заемных и собственных средств от 2,18 до 8,49, что означает снижение финансовой независимости организации и повышении риска финансовых затруднений в будущие периоды.

Коэффициент соотношения заемных и собственных средств (фактический):

Кз/сФ= Зк/Ис, (1.12)

где Зк – заёмные средства.

На начало периода:

Кз/сФ=677386 /310699 = 2,18

На конец периода:

Кз/сФ= 2740738 /322911 = 8,49

В организации наблюдается увеличение соотношения заемных и собственных (с 2,18 до 8,49), что указывает на рост зависимости от внешних источников средств.

Коэффициент соотношения мобильных и иммобилизованных средств:

Км/и = М/F, (1.13)

где М – мобильные средства,

F – иммобилизованные средства.

На начало периода:

Км/и = 564122/423963 = 1,331

На конец периода

Км/и = 863979/2199670 = 0,393

Расчёты показывают, что к концу анализируемого периода структура активов отклоняется от рекомендуемого уровня, так как ещё на начало периода данный показатель соответствовал принятым стандартам (Км/и ³ 0,5), а к концу периода претерпел значительное снижение.

Коэффициент маневренности фактический:

Км = Ес / Ис, (1.14)

На начало периода:

Км = -113264/310699 = -0,365

На конец периода

Км = -1876763/322907 = -5,812

Коэффициент маневренности снизился с -0,36 до -5,81, что говорит о снижении мобильности собственных средств организации и снижении свободы в маневрировании этими средствами.

Индекс постоянного актива

Кп = Fимм/Ис, (1.15)

На начало периода:

Кп = 423963 / 310699 = 1,365

На конец периода:

Кп = 2199670 / 322911 = 6,812

Действительно, на начало периода

Км + Кп = 1,365 – 0,365 =1

На конец периода

Км + Кп = 6,812 – 5,812 =1

В анализируемой организации источники собственных средств увеличиваются в меньшей степени (103,93%), чем стоимость иммобилизованных активов (518,83%), поэтому индекс постоянного актива увеличивается, а мобильность имущества снижается.

Коэффициент долгосрочного привлечения заемных средств:

Кд = КТ/ (Ис+ КТ), (1.16)

где КТ - долгосрочные кредиты и займы.

На начало периода:

КТ= 256667 / (310699 +256667) = 0,764

На конец периода:

КТ= 1963508 / (322911 + 1963508) = 0,859

Коэффициент долгосрочного привлечения заемных средств увеличился к концу периода с 0,764 до 0,859, что говорит о росте зависимости организации от долгосрочных заёмных средств.

Коэффициент реальной стоимости имущества

Кр= (Fo+ Fт + Zc + Zн)/В, (1.17)

где Fо - основные средства;

Fт - долгосрочные финансовые вложения;

Zc – сырьё, материалы и другие аналогичные ценности;

Zн – затраты в незавершённом производстве (издержках обращения).

На начало периода:

Кр= (392167 + 6839 + 982 + 8153) / 988085 = 0,413

На конец периода:

Кр= (559617 + 1490022 + 5306 + 22783) / 3063649 = 0,678

За рассматриваемый период производственный потенциал организации увеличился с 0,41306 до 0,678.

Все полученные коэффициенты отражаются в таблице 1.4.

Общая оценка уровня финансовой устойчивости осуществляется по расчету:

Фу = 1 + 2Кд + Ка + 1/Кз/с + Кр + Кп (1.18)

На начало периода:

Фу = 1 + 2*0,764+ 0,314 + 1/2,18+ 0,413 + 1,365 = 5,079

На конец периода:

Фу = 1 + 2*0,859+ 0,105 + 1/8,49 + 0,678 + 6,812 = 10,341

Изменение уровня финансовой устойчивости:

∆Фу = ФуК/ ФуН-1 (1.19)

∆Фу = 10,341 / 5,079– 1 = 1,036

Уровень финансовой устойчивости в анализируемой организации повысился к концу года на 103,6 %.

Таблица 1.4 - Коэффициенты рыночной финансовой устойчивости

| Показатели | На начало периода | На конец периода |

| 1. Коэффициент обеспеченности запасов собственными оборотными средствами (Ко) | - 1,336 | - 6,941 |

| 2. Коэффициент автономии (Ка) | 0,314 | 0,105 |

| 3. Коэффициент соотношения заемных и собственных средств (Кз/с) | 2,18 | 8,49 |

| 4. Коэффициент соотношения мобильных и иммобилизованных средств (Км/и) | 1,331 | 0,393 |

| 5. Коэффициент маневренности (Км) | -0,365 | -5,812 |

| 6. Индекс постоянного актива (Кп) | 1,365 | 6,812 |

| 7. Коэффициент долгосрочных привлеченных заемных средств (Кд) | 0,764 | 0,859 |

| 8. Коэффициент реальной стоимости имущества (Кр) | 0,413 | 0,678 |

Похожие работы

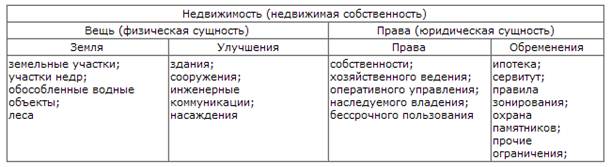

... особенностей движения инвестиционных денежных потоков, владения специальными приемами и методами, лежащими в основе техники анализа и планирования этих денежных потоков. 2. Исследование инвестиционного климата в организации 2.1 Сущность и виды инвестиционных проектов Слово «проект» происходит от латинского projectus, что в переводе на русский означает «брошенный вперед», то есть замысел. В ...

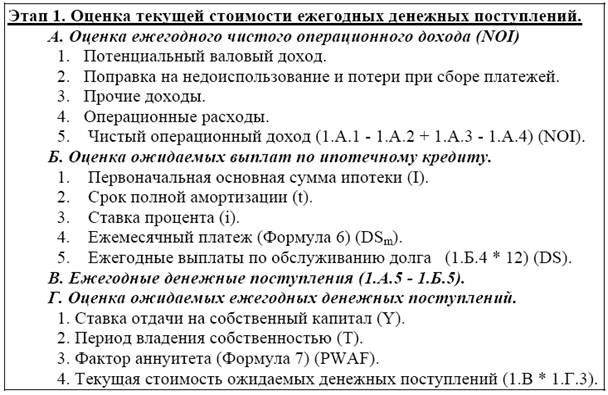

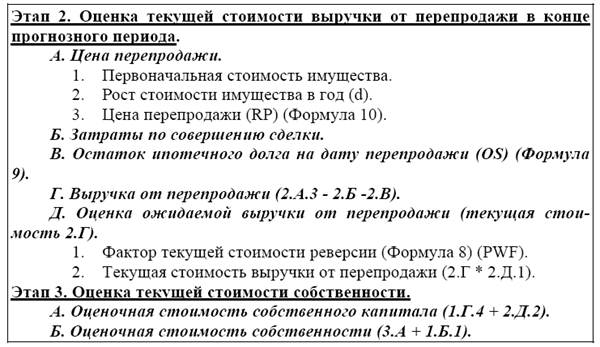

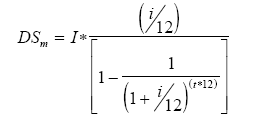

... определяется как сумма ипотечного кредита, приведенной стоимости дохода от использования недвижимости и выручки от перепродажи недвижимости. В общем виде оценка стоимости недвижимости обремененной или приобретенной с привлечением ипотечного кредита осуществляется с применением ипотечно-инвестиционного анализа. Техника ипотечно-инвестиционного анализа - это техника оценки стоимости, приносящей ...

... иной форме нашли отражение в законодательных и иных актах, принятых на современном этапе развития законодательства об инвестициях. 1.1 Теоретические основы инвестиционной привлекательности организаций финансового сектора Инвестиционная привлекательность - это совокупность политических, экономических, юридических, социальных, бытовых и других факторов, которые в конечном счете предопределяют ...

... к использованию данного метода является то, что он обеспечивает надлежащую степень реализма в отношении случаев приобретения пакетов акций российских предприятий российскими корпорациями. Анализ заменяемой стоимости Еще одним методом инвестиционного анализа является метод оценки заменяемой стоимости инвестиционной ценности. В частности, для реальных инвестиций с помощью этого метода можно ...

0 комментариев