Навигация

Претензионно-исковая работа юридического отдела

49903

знака

3

таблицы

0

изображений

4. Претензионно-исковая работа юридического отдела

Претензионно-исковая работа налоговых органов проводится во внесудебном порядке и в судебном порядке, а именно в отношении судебного порядка есть заявление и иски, предъявляемые к налоговым органам налогоплательщиками и заявления налоговых органов к налогоплательщикам.

Так как за 2005 г. не было жалоб налогоплательщиков, рассмотренные во внесудебном порядке, будет рассмотрен только судебный порядок.

Заявления и иски, предъявленные к налоговым органам

| Иски | Юридические лица | ||

| Предъявлено | Сумма, т.р. | Удовлетворено | |

| Об отзыве инкассового поручения | 1 | 10,0 | Х |

| О признании недействительными действия налоговых органов | 1 | - | Х |

| О признании недействительным постановление | 1 | 988,3 | 988,3 |

| О признании недействительным решение налоговых органов о привлечении к налоговой ответственности | 1 | 41,1 | Х |

| О признании недействительным решение налоговых органов | 1 | 81,6 | Х |

| Всего | 5 | 1120,0 | 988,3 |

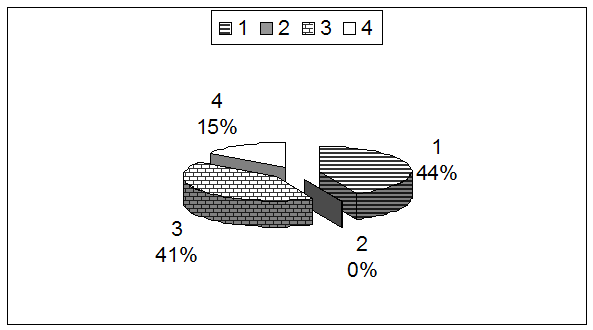

Таким образом, как мы видим из таблицы 1 можно сказать, что в 2005 г. налогоплательщиками предъявлено налоговому органу всего 5 исков и оспариваемая сумма составляет 1120.10 тыс. руб.

Из рассмотренных исков предъявленных налоговому органу налогоплательщиком по разным основаниям, судом удовлетворен полностью один иск о признании недействительным Постановление налогового органа на сумму 988,3 тыс. руб. По остальным искам суд в удовлетворении отказал.

Заявления налоговых органов

| Иски | Юридические лица | |

| Количество исков | Сумма, т.р. | |

| Предъявлено заявлений | 119 | - |

| Рассмотрено по спорам о ликвидации | 107 | 360,0 |

| Удовлетворено Полностью Частично | 127 126 1 | 338,0 |

| Предъявлены иски о взыскании штрафов | 24 | 407,1 |

| Удовлетворено Полностью Частично | 20 18 2 | 338,0 274,9 63,9 |

Таким образом, в 2005 г. ИФНС РФ по Советскому району подано в Арбитражный суд РД и суды общей юрисдикции всего 119 исков, в том числе:

– о ликвидации юридических лиц, из них судом рассмотрены и ликвидированы 95, а также судом рассмотрены и удовлетворены 12 исков перешедшие с прошлого года, то есть с 2004 г.

Всего в 2005 г. судом рассмотрено и удовлетворено 107 исков о ликвидации.

– о взыскании штрафа – 24 иска – на сумму 407,1 тыс. руб., из них рассмотрены и удовлетворены полностью 18 исков, сумма по рассмотренным и удовлетворенным искам составляет 274,9 тыс. руб.

Также рассмотрены 2 иска перешедшие с прошлого года (2004 года) с суммой исковых требований в размере 63,9 тыс. руб.

Из 24 поданных исковых заявлений до рассмотрения судом и принятия решения по четырем искам подан отказ от иска в связи с добровольной оплатой штрафов.

Также, в 2005 году удовлетворено заявлений по всем основаниям по 127 искам на сумму 338,0 тыс. руб.

Заключение

Исследовав организацию и деятельность ИФНС России по Советскому району г. Махачкалы можно сделать следующие выводы и предложения:

1. Эффективность работы налоговой службы определяется как качеством действующего налогового законодательства, так и уровнем квалификации сотрудников органов налогообложения. Это должны быть специалисты, обладающие высоким уровнем знаний, разбирающиеся в современном законодательстве, системах налогообложения различных стран, знающие историю формирования налогов, организацию работы налоговой инспекции, умеющие принимать продуманные и хорошо взвешенные решения.

2. Изучив организационную характеристику ИФНС России по Советскому району г. Махачкала, следует отметить, что она в целом соответствует требованиям и нормам организации налоговых служб по всей России. Она выполняет функции, возложенные на нее Федеральным Законом РФ «О государственной налоговой службе РФ» и права и обязанности, вытекающие из этих функций, но руководству ИФНС, безусловно, нужно вести постоянную работу по улучшению работы в этом направлении.

Мерами по улучшению работы в этом направлении могут быть: повышение ответственности работников за результаты своего труда, стимулирование работников к труду, повышение квалификации персонала, улучшение организации работы с налогоплательщиками, обмен опытом с другими ИФНС, повышение мер ответственности за коррупцию в налоговых органах, вплоть до уголовно, принятие мер по жалобам налогоплательщиков к сотрудникам налоговой инспекции и т.д.

3. Необходимо отметить, что ст. 107 НК РФ устанавливает, что ответственность за налоговые правонарушения несут организации и физические лица. Однако из п. 4 ст. 108 НК РФ следует, что привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц, при наличии соответствующих оснований, от административной, уголовной или иной ответственности, предусмотренной законами Российской Федерации. Собираемость налогов и сборов в полной мере не осуществляется, не только из – за недобросовестности налогоплательщиков, но и из – за, имеющей место среди работников налоговых органов, судей и работников иных правоохранительных структур, коррупции. В наше время, в прочем, как и всегда, эти структуры тесно взаимосвязаны и не только между собой, но и с налогоплательщиками. Речь идет о так называемых «неформальных отношениях» как между структурами, так и структур с налогоплательщиками. Такая тесная связь зависит от ряда причин: во-первых, недостаточно оплачиваемая работа, в связи с этим появляется желание «подзаработать на стороне», путем некой договоренности; во-вторых, вытекающая из первого, если можно так выразится, безнаказанность, т.е. одна сторона в результате договоренности, якобы не нарушала или нарушила, но незначительно, а другая сторона на этом подзарабатывает, – получается своеобразная круговая порука.

Бороться с этим можно следующими действиями:

ввести в учебно-образовательную программу школьников, курс лекций о важности налогообложения;

увеличить заработную плату;

максимально ужесточить ответственность;

исполнение законов должно быть воплощено в жизнь в полной мере, а не оставаться на бумаге и это, наверное, самое главное.

В массовом сознании уклонение от выполнения налоговых обязанностей рассматривается если не как доблесть, то, во всяком случае, как проявление разумного поведения человека. Необходима кропотливая работа по совершенствованию юридических конструкций норм налогового законодательства, особенно в части ответственности за налоговые правонарушения. Параллельно должна вестись работа и по усилению норм о налоговых преступлениях в УК РФ, которые должны быть отнесены к преступлениям против государственной власти и экономической безопасности государства. Также одной из основных задач должно быть целенаправленное воспитание у населения налоговой культуры, формирование общественного мнения на изменение менталитета налогоплательщика.

Все страны пытаются пресечь нарушения налогового законодательства. Каждая страна пытается создать наиболее благоприятную налоговую систему, которая была бы выгодна как налогоплательщикам, так и государству, но не всегда это им удается. Так бюджеты стран с развитой рыночной экономикой, где распространены фискальные преступления, не досчитываются в связи с этим до 1/3 положенных налоговых сборов. В России же, в настоящее время, необходимо более четко определить взаимоотношения государственной налоговой службы и налогоплательщиков, снять с налоговых инспекций не свойственные им функции, придать им отсутствующие сегодня функции разъяснительной работы с налогоплательщиками, включая консультации по налоговым вопросам, проведение лекционных и семинарских занятий, снабжение специальной литературой. Эта работа, которая пока проводится в инициативном порядке, должна стать неотъемлемой частью государственной налоговой политики и эти изменения должны проводится с перспективой на десятилетия, чтобы была стабильность в стране и уверенность в завтрашнем дне.

Список литературы

1. Конституция РФ;

2. Налоговый кодекс РФ; Комментарий к Налоговому кодексу РФ, частей 1-й и 2-й. Под ред. Ю.Ф. Кваши, М.: ЮРАЙТ, 2006;

3. Уголовный кодекс РФ;

4. Кодекс РФ об административных правонарушениях;

5. Положение «Об ИФНС РФ по Советскому району г. Махачкала»;

6. Положение о юридическом отделе;

7. Регламент камеральных налоговых проверок Отчетность, форма №6 – НСП юридического отдела ИФНС РФ по Советскому району г. Махачкала РД;

9. Приказ МНС от 10 апреля 2000 г. N АП-3–16/138 «Об утверждении инструкции министерства РФ по налогам и сборам от 10.04.2000 №60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах»;

10. ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

11. Бахрах Д.Н. Административное право. – М.: БЕК, 1993. 6. Алехин А.П., Пепеляев С.Г. Ответственность за нарушения налогового законодательства. – М: Контакт, 1992;

12. Большой энциклопедический словарь – М.: Советская энциклопедия, 1984; Большой энциклопедический словарь / Под ред. А.Н. Азрилияна. 2-е изд. доп. и перераб. – М., 1997;

13. Кролис Л. Административная ответственность за нарушение налогового законодательства / Автореферат кан. диссертации. – Екатеринбург, 1996

Похожие работы

... в ОАО «Авиалинии Дагестана» персональную ответственность работников аппарата управления за исполнение воли вышестоящих органов. Организационно-распорядительные методы управления на предприятии разнообразны. Рычагами воздействия являются регламенты, нормы, инструкции, директивные требования, ответственность и полномочия, приказы, распоряжения, указания. Выделяют три группы организационно- ...

... . Грузооборот – это количество перевозимого груза за определенный период на определенное расстояние. (см. приложение Б, таблица2) -12- 2. Размещение транспортного комплекса России В целом по стране транспортный комплекс размещен неравномерно. В основном он располагается в европейской части нашей страны. Это объясняется тем, что здесь ...

0 комментариев