Коэффициенты, характеризующие финансовую устойчивость должника

Коэффициенты, характеризующие деловую активность должника

Анализ активов и пассивов должника

Анализ пассивов

Анализ безубыточной деятельности предприятия

Оценка финансового состояния предприятия

Эффективность использования оборотных средств

Оценка рыночной позиции предприятия

Навигация

Анализ активов и пассивов должника

Диагностика финансового состояния предприятия

38938

знаков

24

таблицы

0

изображений

1.4 Анализ активов и пассивов должника

Бухгалтерский баланс – это способ отражения в денежной форме имущества предприятия и источников его финансирования на определенную дату. Активы дают определенное представление об экономических ресурсах или потенциале предприятия по осуществлению будущих затрат. Пассивы показывают объем средств, полученных предприятием, и их источники.

1.4.1 Анализ активов

Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

Необходимо отметить колебания объема актива больницы с периодическим незначительным ростом и снижением, в среднем за 2 года рост актива баланса составил 1,3%:

| 01.01.07 | 01.04.07 | 01.08.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.08.08 | 01.10.08 | 01.01.09 | |

| актив | 178299 | 189717 | 196013 | 193742 | 193991 | 196036 | 204435 | 207602 | 198300 |

| темп роста | 106,4 | 103,3 | 98,8 | 100,1 | 101,1 | 104,3 | 101,5 | 95,5 |

Доля оборотных активов предприятия в течение всего рассматриваемого периода в среднем составляет 11,1% от общей величины активов, при этом большая часть представлена:

– основными средствами – в среднем за 2 анализируемых года доля составила 88,4% от общей величины активов;

– запасами и затратами – в среднем за 2 анализируемых года доля составила 5,7% от общей величины активов.

Рост суммы активов на 1 января 2009 года по сравнению с периодом на 1 января 2007 года на 11,2% произошло по причине:

– роста дебиторской задолженности в 27,4 раза;

– роста внеоборотных активов на 8,3%.

На 01.01.2007 г. доля дебиторской задолженности в активах составила 0,10%, из которых 0,10% приходится на прочих дебиторов; на 01.01.2008 г. – 0,19% и 0,17% соответственно; на 01.01.2009 г. – 2,59% и 2,37% приходится на покупателей и заказчиков, или из 100% дебиторской задолженности на покупателей и заказчиков приходится 91,41%.

Одним из основных источников формирования оборотных активов является дебиторская задолженность. При задержке погашения долга дебиторами предприятие испытывает как финансовые, так и производственные трудности, что приводит к усугублению кризисной ситуации. Согласно структуре агрегированного баланса, на рассматриваемом предприятии наблюдается тенденция небольшого роста доли дебиторской задолженности на конец рассматриваемого периода.

В абсолютных величинах (Таблица «Изменение статей актива») наблюдается изменение дебиторской задолженности:

| 01.04.07 | 01.08.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.08.08 | 01.10.08 | 01.01.09 | |

| Краткосроч дебит зад-ть | +1716 | +515 | -750 | -1298 | +3453 | +1706 | -5137 | +4741 |

| Долгосроч дебит зад-ть | +5276 | 5276 |

Средний темп роста данной статьи баланса составляет 4,7% (Таблица «Темп роста основных статей актива баланса»).

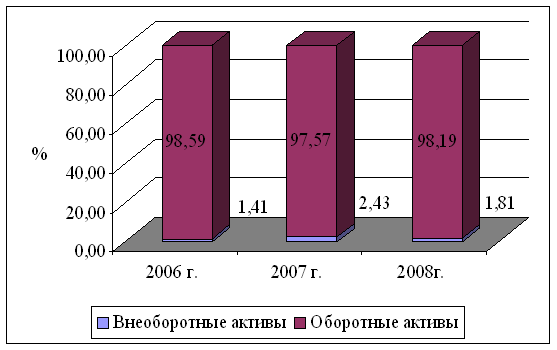

Доля запасов и затрат в активах изменяется в диапазоне от 6,34% (на 01.01.2007 г.) до 7,32% (на 01.01.2008 г.) и до 5,10% (на 01.01.2009 г.) в течение всего рассматриваемого периода и характеризуется небольшими колебаниями (Диаграмма 9).

Из «запасов и затрат» наибольшая доля актива приходится на:

– материалы: в среднем за рассматриваемый период их доля составляет 2,9% от общей суммы активов или 54,1% в сумме запасов;

– прочие запасы: в среднем за рассматриваемый период их доля составляет 2,82% от общей суммы активов или 45,9% в сумме запасов;

В абсолютных величинах значения строки баланса «запасы и затраты» снижается:

| 01.01.07 | 01.04.07 | 01.08.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.08.08 | 01.10.08 | 01.01.09 | |

| Изм статьи | 205 | -342 | 1523 | 1508 | -2700 | -520 | -4581 | 3704 |

Средний темп снижения данной статьи за анализируемый период составил 0,9%.

Тенденция изменения внеоборотных или постоянных активов характеризуется практически неизменным трендом:

| 01.01.07 | 01.04.07 | 01.08.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.08.08 | 01.10.08 | 01.01.09 | |

| Внеоб акт | 92,53% | 87,16% | 85,13% | 87,65% | 90,65% | 89,74% | 87,14% | 85,90% | 91,48% |

В абсолютных значениях повышение постоянных активов приходится на:

– 01.01.2008 г. – на 6,6% по отношению к 01.01.2007 г. за счет увеличения основных средств на 10872 тыс. рублей,

– 01.01.2009 г. – на 3,2% по отношению к 01.01.2008 г. за счет увеличения основных средств на 2857 тыс. рублей и увеличения незавершенного строительства на 2707 тыс. руб.

Из постоянных активов большая часть приходится на основные средства в среднем – 99,8%. Доля основных средств в общей сумме активов за анализируемый период с 92,53% на начало анализируемого периода (01.01.2007 г.) уменьшилась до 91,48% на конец анализируемого периода (01.01.2009 г.).

Долгосрочных финансовых вложений в ж/д больнице нет.

Законсервированных основных средств нет.

Степень износа производственных основных средств составляет: на 01.01.2007 г. – 3,9%; на 01.01.2008 г. – 8,9%; на 01.01.20008 г. – 14,3%. Данные значения показателей отражают низкую изношенность основных производственных средств, позволяющую вести рассматриваемому предприятию производственно-хозяйственную деятельность.

На предприятии нет обремененных основных средств.

Доходных вложений в нематериальные активы у предприятия нет.

Закупочные цены на сырье и материалы в пределах средних цен на внутреннем рынке.

Краткосрочных финансовых вложений у анализируемого предприятия нет.

Похожие работы

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... на основе публикуемой отчетности. Его цель - установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери. Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные ...

0 комментариев