Навигация

Министерство образования Республики Беларусь

Министерство образования и науки Российской Федерации

ГУВПО БЕЛОРУССКО – РОССИЙСКИЙ УНИВЕРСИТЕТ

Кафедра «Финансы и бухгалтерский учет»

Контрольная работа по предмету

История развития финансово-кредитной системы

Вариант 31

Выполнил:

студентка 4 курса

группа ФКЗ-072

шифр 071031

Карпова А.Н.

Могилев, 2010

СОДЕРЖАНИЕ:

финансы государство предприятие

Признаки финансов. Типы финансовых отношений. Определение категорий финансов.

Развитие русской финансовой мысли первой половины 20 века.

Кроссворд А.

Список использованной литературы

Признаки финансов. Типы финансовых отношений. Определение категорий финансов

Финансы обладают некоторыми признаками:

1. финансы носят денежный характер, однако бывают ситуации, когда в финансовой системе вращаются и натуральные товары;

2. финансовые отношения носят распределительный характер;

3. финансовые отношения всегда выражают движение денежной формы стоимости;

4. финансовые отношения всегда связаны с формированием денежных доходов и накоплений, которые принимают форму финансовых ресурсов;

На поверхности общественных процессов финансы проявляют себя посредством движения денежных средств. Финансовые операции обязательно сопровождаются, во-первых, переходом денежных средств от одного владельца к другому, во-вторых, установлением их целевой обозначенности. Следовательно, финансы отличаются от других экономических категорий тем, что являются производной от денежной формы стоимости. При совершении финансовых операций видна их денежная оболочка, за которой скрывается движение стоимости. То есть экономической основой функционирования финансов является движение стоимости в ее денежной форме. Это обстоятельство позволяет выделить в качестве важного специфического признака финансов как экономической категории их денежный характер.

Финансовые операции проявляют себя не только как движение денежной формы стоимости, но и содержат в своей основе ее распределение. Например, финансовая операция «платежи в бюджет» осуществляется посредством распределения созданной стоимости на основе вычленения из нее той части, которая в форме различных видов налогов перечисляется в бюджет. На деле происходит денежный платеж субъекта государству.

Следовательно, в системе денежных отношений финансы ограничиваются лишь распределительным процессом. Поэтому следующим специфическим признаком финансов как экономической категории является их распределительный характер.

Распределительные процессы, осуществляемые финансами, охватывают не только стоимость валового внутреннего продукта, но и распространяются на весь валовой национальный продукт, а также часть национального богатства.

Особенностью финансовых операций, а, стало быть, и финансов является то обстоятельство, что движение денежных средств происходит в одностороннем порядке, то естьфинансы всегда выражают одностороннее движение денежной формы стоимости, что также характеризует их специфический признак.

В распределении стоимости общественного продукта принимают участие не только финансы, но и заработная плата, цена, кредит и др. Все эти экономические категории имеют различные основы функционирования, каждый из них имеет свои особенности, свое общественное назначение. На основе финансовых отношений происходит обособление части стоимости в виде накоплений и вычленение в составе валового дохода конкретных форм чистого дохода. Эти процессы распределения стоимости валового внутреннего продукта сопровождаются формированием особых видов ресурсов. Их особенность состоит в том, что они образуются в распоряжении различных субъектов или государства в результате целевого обособления денежных средств и предназначены для дальнейшего использования в интересах удовлетворения общественных потребностей. Следовательно, при распределении стоимости валового внутреннего продукта с помощью финансов обязательно происходит движение денежных средств, принимающих особые формы ресурсов - доходов, отчислений, поступлений, накоплений, которые в совокупности можно назвать финансовыми ресурсами. Отсюда, следующим специфическим признаком финансов как экономической категории являются обязательное формирование и использование финансовых ресурсов.

Типы финансовых отношений

Финансовые отношения представляют собой органическую составную часть экономических отношений, выражающую денежные связи между субъектами экономической системы на различных уровнях.

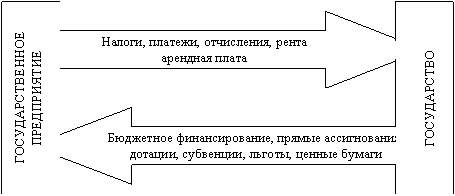

Финансовые связи государства и предприятий включают, во-первых, отношения между государством и государственными предприятиями, изображенные на рисунке 1.1.

Рисунок 1.1 Схема финансовых связей “государство-государственное предприятие”

|

|

Как видно из рисунка, через систему налогообложения и различных платежей и отчислений предприятий в государственный бюджет и иные централизованные государственные фонды общество в лице государства реализует право собственности на средства производства, централизуя часть чистого дохода. Но финансовый поток на этом уровне не является односторонним. В силу права собственника государство финансирует предприятие посредством прямых ассигнований, например централизованных капитальных вложений, а также предоставляет различные экономические льготы (по налогообложению, путем освобождения от определенных платежей). Связи этого вида занимали не так давно главенствующее место в нашей экономике, но по мере разгосударствления и развития коллективной и частной собственности финансовые потоки, связывающие государство и государственные предприятия, будут ослабевать, в то же время взаимодействия государства и предприятий других форм собственности будут расширяться.

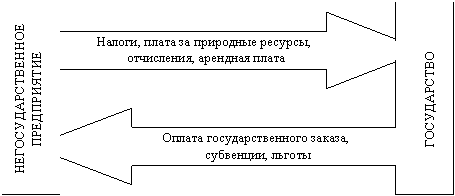

Финансовые отношения между государством и предприятиями негосударственных форм собственности отображены на рисунке 1.2.

Рисунок 1.2 Схема финансовых отношений между государством и не государственным предприятием

|

|

Как видно, связи эти несколько отличаются от предыдущих финансовых связей видами денежных поступлений и платежей. Основу финансовых взаимоотношений на этом уровне должна определять экономическая роль государства, функция которого состоит в данном случае в образовании средств государственного бюджета, идущих на удовлетворение общественных потребностей путем изъятия этих средств у предприятий. Иначе говоря, выплата государству налогов, арендной платы за государственное имущество, землю создает финансовые условия органам государственного управления для выполнения ими общественных задач.

Однако следует отметить, что государство не является лишь пассивным исполнителем общественных функций, а может вести себя по отношению к предпринимателю как любой покупатель, предоставляя заказы и направляя свои финансовые ресурсы в необходимую для общества сферу производства. Финансовая политика государства направлена не только на сбор необходимых обществу денежных средств и их целевое использование на социальные нужды, но может играть запретительную роль, нести элемент принуждения, образуя рамки, в пределах которых функционирует коллективное или частное предпринимательство. Тем самым через систему жестких финансовых санкций государство может изменить направленность предпринимательской деятельности или вообще ее запретить. Так делается в любой развитой экономической системе, важно, чтобы принимались продуманные, последовательные решения.

Следует выделить финансовые отношения между государством и предприятиями особого вида – общественными организациями. Это наиболее независимый от государства вид предприятий, по отношению к которым устанавливается особая система финансирования, льгот, налогообложения, так же как и платежей и отчислений в государственный бюджет.

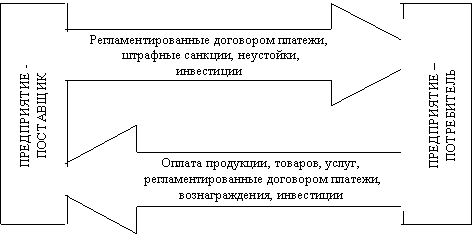

Финансовые отношения между предприятиями изображены на рисунке 1.3.

Рисунок 1.3 Схема финансовых отношений между предприятиями-контрагентами

|

|

В условиях перехода к рыночным отношениям активизируются финансовые отношения между предприятиями-контрагентами в системе их экономических взаимосвязей. Кроме уже существующей системы хозяйственных договоров, регламентирующих взаимные платежные обязательства, систему штрафных санкций, неустоек за нарушение договорной дисциплины и материальное вознаграждение за выполнение особых требований, возникают новые формы финансовых взаимоотношений. Так с помощью создания «системы заинтересованных участий» предприятий в хозяйственной и финансовой деятельности друг друга происходит ликвидация ведомственных перегородок. Прежде всего эта задача решается с помощью финансового рынка, где предприятия имеют возможность приобретать ценные бумаги друг друга. Такое переплетение контрагентов приводит к взаимному контролю, взаимоограничениям. В финансовом отношении эта система означает создание условий свободного перелива финансового капитала из отрасли в отрасль, когда рынок определяет объект и размеры инвестиций.

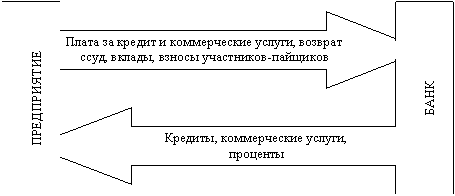

Особый тип финансовых отношений складывается между предприятиями, а также государством и предприятиями при наличии кредитной системы. Речь идет о финансовых связях, проявляющихся в форме взаимоотношений предприятий и банковской системы по поводу кредитования в процессе хозяйственной деятельности, оказания банками финансово-посреднических услуг предприятиям. Кроме того, банки могут стать и совладельцами – акционерами предприятий, тогда их финансовые взаимоотношения возникают и по поводу долевого распределения чистого дохода (прибыли). Если рассматривать банки как своего рода «финансовые предприятия», то описываемые финансовые отношения правомерно отнести к группе особого рода отношений между предприятиями, включая в число последних и коммерческие банки (рисунок 1.4).

Рисунок 1.4 Схема финансовых отношений между предприятием и банками

|

|

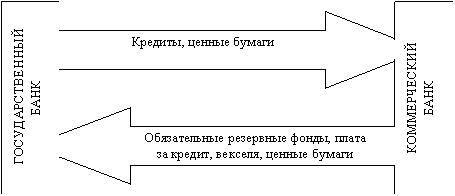

Рыночные отношения требуют гибкого механизма денежно-кредитного регулирования хозяйственного оборота. Это предполагает создание двухуровневой банковской системы и разграничение эмиссионной функции, осуществляемой только государственным банком, и функции кредитования, осуществляемой коммерческими банками. Учитывая, что предприятия имеют возможность приобретения пакетов акций коммерческих банков, они имеют возможность участия в распределении прибыли банков. Финансовые потоки между государственным (центральным) банком и коммерческими банками отражена на рисунке 1.5.

Рисунок 1.5 Схема финансовых связей между коммерческим и государственным банком

|

|

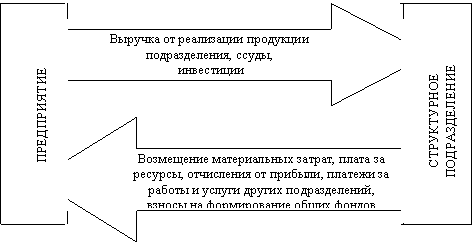

В условиях относительной самостоятельности структурных подразделений предприятия между ними также возникает ряд финансовых отношений по поводу распределения финансовых ресурсов, связанных с формированием и распределением дохода и прибыли структурной единицы, подразделения, ее коллективного фонда оплаты труда. Схема финансовых отношений между предприятием и его структурными подразделениями изображена на рисунке 1.6.

Рисунок 1.6 Схема финансовых отношений между предприятием и его структурными единицами

|

|

Финансовые отношения между предприятиями и населением характеризуются наиболее простыми и осязаемыми связями. Предприятия выплачивают работникам заработную плату и другие виды денежных вознаграждений, входящих в оплату труда. Кроме того, из денежных фондов предприятий осуществляются отдельные социальные выплаты настоящим или бывшим членам трудового коллектива и их семей.

Денежные выплаты населения предприятиям имеют место в случае прямой реализации товаров и услуг населению, что непосредственно относится к предприятиям торговли, сферы услуг.

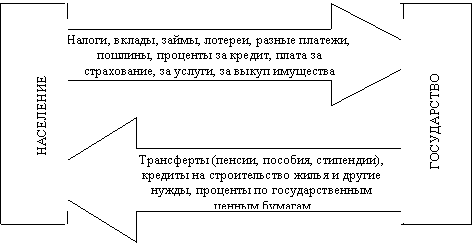

Весьма интенсивны финансовые взаимосвязи между государством и населением, изображенные на рисунке 1.7.

Рисунок 1.7 Схема финансовых отношений между государством и населением

|

|

Поток финансовых средств от государства, то есть из государственных источников, поступающих населению, составляют преимущественным образом пенсии по возрасту и инвалидности, пособия, стипендии, выплаты в виде льгот. Обратный финансовый поток в виде налоговых платежей и форм кредитования государства населением движется в направлении от населения к государству. Кредитование государства населением осуществляется в виде вкладов в сберегательные банки, приобретения государственных ценных бумаг. В формировании финансовых отношений между государством и населением определяющую роль играет подоходный налог, взимаемый с граждан в зависимости от индивидуального дохода.

Существует еще один важный вид финансовых отношений. Это взаимоотношения по поводу образования и распределения финансовых ресурсов между государственными органами и местного уровня. В настоящее время в условиях наличия определенной самостоятельности между этими уровнями не существует взаимно переплетающихся потоков, которые существовали ранее. Последними решениями была предоставлена самостоятельность перечислении государству лишь части доходов, получая при этом лишь необходимую сумму от государства в целях развития общественно значимых мероприятий.Такова в общих чертах схема финансовых отношений, действующих на всех уровнях системы управления экономикой. Но страна чаще всего представляет собой открытую экономику, с присущими ей внешнеэкономическими связями, что также приводит к наличию финансовых отношений и финансовых потоков между различными странами. Участниками таких взаимоотношений могут быть те же субъекты, но из различных стран, что опосредуется определенной ролью государства в окончательном распределении денежных средств.

Категории финансов:

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Централизованные финансы – экономические отношения, связанные с формированием и использованием фондов денежных средств государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах.

Для централизованных финансов характерными признаками являются:

1) денежный характер отношений;

2) безвозмездный и безвозвратный характер платежей хозяйствующими субъектами и населением в государственные и местные бюджеты, а также во внебюджетные фонды;

3) принудительная со стороны государственных органов и органов местного самоуправления форма денежных отношений с хозяйствующими субъектами и населением (государство и органы местного самоуправления в форме публично- правовых актов устанавливают систему обязательных платежей и меры воздействия к указанным субъектам в случае нарушения последними установленного порядка);

4) отношения перераспределения уже распределенного совокупного общественного продукта, в его денежной форме.

Централизованные финансы (экономические отношения, связанные с формированием и использованием фондов денежных средств государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах для решения экономических, социальных и политических задач) состоят из государственных и местных финансов. В свою очередь государственные и местные финансы включают в себя бюджет (система бюджетов всех уровней), государственные внебюджетные фонды, государственный кредит.

Децентрализованные финансы – денежные отношения, опосредующие кругооборот денежных фондов предприятий.

Основой финансовой системы являются децентрализованные финансы, (денежные отношения, опосредующие процесс кругооборота денежных средств фирм, организаций и учреждений (ФОУ), а также домашних хозяйств) поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Часть этих ресурсов перераспределяется в соответствии с нормами финансового права в доходы бюджетов всех уровней и во внебюджетные фонды. При этом значительная часть указанных средств направляется в дальнейшем на финансирование бюджетных организаций; коммерческих организаций в виде субвенций, субсидий, а также возвращается населению в форме социальных трансфертов (пенсий, пособий, стипендий и т.п.).

Развитие русской финансовой мысли первой половины 20 века

Наверное, будет неправильным утверждать, что русская экономическая мысль явилась явно обособленной школой в мировой науке. Тем не менее, исследования по вопросу о формировании в конце XIX – первой половины XX века русской школы экономической мысли неотделимы от изучения тех бурных перемен в обществе и экономике, которые пережила страна в данный период.

Поэтому, новый интерес к развитию русской финансовой мысли во многом связан с назревшим переосмыслением истории , осознанием ее прошлого и тревогой за завтрашний день.

Серьезные изменения в осмыслении прошлого сыграли немалую роль. К новым, современным читателям вернулись забытые на 50-60 лет имена выдающихся российских мыслителей-экономистов. Среди них - Михаил Иванович Боголепов, талантливый экономист, специалист в области финансового дела.

Рассматривая специфику отечественной экономической мысли, нельзя не учитывать влияние на нее российских национальных особенностей. Г.З.Елисеев в статье "Плутократия и ее основы" (1872г.), отмечал, что человеку трудно отрешиться от той формы общества, в которой он живет, в которой родился и воспитался: как бы он ни старался сделаться космополитом, те общественные отношения, которые сложились на его родине, основа общественного миросозерцания, дух, которым проникнут общественный строй, всегда останутся для него более или менее родными. Француз будет рассматривать общественные отношения под своим углом зрения, немец - под своим, точно так же англичанин и т.д. Оттого на всех теориях политико-экономических и вообще социальных лежит всегда национальная печать».

Уже на рубеже XIX-XX вв. не только теоретики пришли к выводу о влиянии государства на общество, само общество ощутило потребность в деятельности последнего. Как писал М.И. Боголепов: «Современные общественные классы борются между собой из-за стремлений заставить государство служить определенным целям и задачам...». Эволюция взглядов на государство и разработка концепции правового государства позволили определить финансовую науку как науку о финансовом хозяйстве государства. «Самое могущество и политическое значение государств измеряется состоянием финансов. Финансы - мерило цивилизации.

Деятельность государства выросла до небывалых размеров. Государство должно заботиться о внутренней и внешней безопасности, о правосудии, просвещении, о народном продовольствии, путях сообщения, кредите, торговле и т. д.».Как отмечает М.И.Боголепов, Великая депрессия 1929-1933 гг. заставила рассматривать государственные финансы в новом качестве - как инструмент макроэкономической стабилизации. А после второй мировой войны государственные финансы были использованы в качестве всеобъемлющего средства государственного регулирования экономики. Сколько существует финансовое хозяйство, сколько государство изыскивает способы добывания доходов, столько и рост потребностей увеличивает расходы и рождает их новые виды. В связи с этим необходимы систематизация, учет, контроль в области, как доходов, так и расходов. Поэтому, профессор М.И, Боголепов в начале XX в. и обращает внимание на «изумительный рост государственных бюджетов во всех странах из года в год. Растут не только бюджетные цифры, но и размеры государственного хозяйства вообще. Государство в ряду других предпринимателей является крупнейшим предпринимателем, капиталистом, землевладельцем, железнодорожником, банкиром, издателем, торговцем. И никто не скажет, где конец росту современных бюджетов, где предел расширению сферы хозяйственной инициативы и деятельности государственных органов и государственного вмешательства в народнохозяйственную жизнь». М.И.Боголепов акцентирует внимание на некоторых, весьма важных и актуальных в настоящее время, существенных признаках, присущих бюджету.

Экономист уделял особое внимание вопросам государственного регулирования экономических процессов, формированию бюджетной и налоговой политики государства, финансовому планированию на макро уровне.

В области государственной бюджетной политики М.И.Боголепов настаивал на обязательности построения системы приоритетов государственных расходов, выделяет такие неотъемлемые признаки, присущие бюджету как единство бюджета, универсальность, публичность, многофункциональность.

В области налоговой политики экономист отмечал важность рационального построения налоговой структуры, с целью обеспечения лучшего распределения налогов и, тем самым, увеличения доходной базы бюджета. Им предлагался ряд мер оптимизации экономической деятельности хозяйствующих субъектов с одновременным ростом налоговых поступлений. Среди этих мер выделяются следующие:

- целесообразность разграничения налогового бремени по видам предприятий, в зависимости от рода деятельности;

- необходимость выявления действительного дохода хозяйствующих субъектов в целях исчисления подоходного налога;

- корректировка размера акцизных ставок на товары, стимулируя те или иные производства и реализацию соответствующих видов продукции;

- проявление особого внимания к трем звеньям финансовой системы: долгосрочному кредиту промышленности, сельскохозяйственному кредиту и финансовой организации системы социального страхования.

В области государственного финансового планирования М.И. Боголепов считал важным ежегодное составление финансовых планов, а также предварительный анализ методом финансового плана всех наиболее крупных финансовых мероприятий и наиболее ответственных оперативных финансовых планов. Согласно М.И. Боголепову, финансовый план должен обеспечить равновесие народно-хозяйственной системы на протяжении всего планируемого периода, а, кроме того, создать прочные условия равновесия самой финансовой системы, как непременного залога здорового развития народного хозяйства.

Надо также отметить, что они нашли свое отражение в формировании принципов бюджетного планирования.

М.И.Боголепов особо выделяет следующие неотъемлемые свойства государственного бюджета.

Во-первых это - плановость. Бюджет (в теории и практике) - это план государственного хозяйства на предстоящий период. Момент плановости есть родовой признак, объединяющий бюджет с другими видами финансовых планов.

Во-вторых, по своей природе бюджет - политический акт. Это план управления на будущий период, программа управления, предложенная исполнительной властью на одобрение парламента. Более того, в некоторых демократиях предварительное утверждение доходов и налогов - это полити ческое средство, обеспечивающее регулярный созыв парламента и дающее ему орудие для борьбы с исполнительной властью. В парламентарных государствах вотирование бюджета служит выражением доверия правительству со стороны большинства членов парламента, отклонение бюджета есть наиболее резкое выражение недоверия парламента кабинету. Большинство бюджетных правил носят поэтому характер чисто политический. Бюджетная практика развитых стран в XX в., особенно практика СССР и Российской Федерации, не только подтверждает правильность выводов относительно политической природы бюджета, но и привносит новые существенные моменты, усиливающие политический характер бюджета.

В-третьих, М.И. Боголепов акцентирует внимание на единстве бюджета как общем и основном требовании, предъявляемом к бюджету. Это требование закономерно сформулировалось в результате всего предшествовавшего развития финансового хозяйства.

Отсутствие единства бюджета создавало благоприятные условия для злоупотреблений, для завышения суммы расходов по взиманию.

К концу XX в. принцип единства бюджета в развитых странах нашел свою реализацию в консолидированном бюджете. В СССР единство бюджета было обеспечено централизованной системой хозяйствования. Российская Федерация, столкнувшись с проблемой дефицита государственного бюджета, в 90-е годы перешла к разработке и утверждению консолидированного бюджета. В-четвертых, бюджет должен быть публичным, то есть должен быть составлен таким образом, чтобы каждый член общества мог понимать его язык и его цифры, за которыми всегда скрываются живые отношения.

В-пятых, М.И.Боголепов указывают на еще одно свойство бюджета - специализацию. Бюджетные росписи должны подразделяться на категории, главы, параграфы и статьи. Когда парламент утвердит такой специализирован ный бюджет, то правительство уже не имеет права переводить суммы из одного параграфа сметы в другой, с одного назначения на другое. Данное свойство бюджета нашло свое отражение в современной бюджетной классификации: «Бюджетная классификация РФ является группировкой доходов и расходов бюджетов всех уровней бюджетной системы РФ...». М.И. Боголепов говорит о том, что госбюджет представляет собой сложное явление. Он одновременно касается и экономики, и финансов, и права, и политики и его нельзя сводить только к росписи доходов и расходов. Роспись относится к бюджету, как часть к общему. В этом смысле роспись есть только приложение бюджетного закона к данному конкретному случаю. Бюджет определяет общие нормы составления и утверждения финансового плана, а роспись представляет собою финансовый план на данный период.

Подчеркивая плановый признак бюджета, М.И. Боголепов и другие теоретики определяли его как финансовый или хозяйственный план государства.

Таким образом, от односторонних определений бюджета финансовая наука переходит к определениям, отражающим многофункциональность бюджета.

М.И.Боголепов пишет о том, что очень важно сопоставление всех доходов и расходов, включенных в бюджет. Доходы либо равны расходам, либо они их превышают, либо имеет место дефицит. Таким образом, получают представление о характере сведения бюджета, называемого бюджетным равновесием, которое указывает на благоприятное или неблагоприятное для государства заключение бюджета.

В этом отношении, надо обратить внимание на одно очень актуальное сегодня предложение профессора М.И.Боголепова. Определяя способы соразмерности в приходах и расходах, он пишет: «Остановить и совершенно прекратить новый выпуск ассигнований».

Если соразмерность между расходами и доходами нарушается, то она восстанавливается двумя способами: сокращением издержек и приумножением доходов. М.И.Боголепов пишет: «Сокращение издерж:ек долж:но быть основано на том правиле, что все необходимые издер:ки сохранить, полезные отлож:ить, а излишние вовсе прекратить. Для приумнож:ения доходов в елсегодной системе финансов может быть произведено:

1) лучшим распределением налогов;

2) удобрением разных источников, как-то: лучшим устройством казенных имений, винных и соляных сборов и проч.». Таким образом, профессор М.И. Боголепов отмечает, что «бюджет необходим в условиях современного государства для того, чтобы установить правильное соотношение между государственными доходами и расходами». М.И. Боголепов ясно и определенно выявляет основную цель бюджета.

Бюджет в качестве плана государственного хозяйства указывает администрации, ведающей финансами, виды и величину потребностей и необходимые для их покрытия средства, и в связи с этим выявляет необходимость в изменениях в той или другой области для достижения равновесия доходов и расходов на предстоящий финансовый период. На самом деле достижение равновесия бюджета - это труднейшая финансово-политическая задача.

Разрешение этой задачи - пробный камень для всякого бюджета, считает М.И.Боголепов. Теория, хотя и много занималась этим вопросом, не может дать рецептов для установления правильного соотношения между государственными доходами и расходами. Это соотношение всегда является вопросом факта, то есть оно обусловлено данными текущего момента, всей реальной обстановкой. До сего времени проблемы сбалансированности бюджета, покрытия его дефицита продолжают оставаться предметом научно практических дискуссий.

По мнению М.И.Боголепова, точное исчисление расходов - более существенное дело, нежели исчисление доходов, потому что при определении той или иной суммы расхода в бюджете заранее устанавливается размер тех сумм, которые предоставляются бюджетом в распоряжение того или иного лица. Когда доходы превышают расходы и если излишек предвидится постоянным, то лучше всего понизить налоги и облегчить бремя народа, так как получение регулярных избытков противоречит сущности и целям финансового хозяйства. Налоги в теории бюджета играют значительную роль в связи с дальнейшим возрастанием их значения для государства.

Важно отметить, что М.И. Боголепов был одним из ведущих ученых финансистов, теоретически разработавших роль и значение финансового плана страны.

Согласно М.И.Боголепову, финансовый план, обнимая в своем содержании по возможности все финансовые отношения народно хозяйственного плана, должен обеспечить равновесие народно-хозяйственной системы на протяжении планируемого периода, а, кроме того, создать прочные условия равновесия самой финансовой системы, как непременного залога здорового развития народного хозяйства.

Весьма важно при планировании финансовых ресурсов и методов мобилизации народного дохода не перейти границы реального и осуществимого. Мобилизуя огромные массы народного дохода, финансовая система ударной задачей этой мобилизации должна иметь финансирование развития производственных сил страны. Такова задача общехозяйственного плана, и в таком же направлении лежит залог успеха самого финансового плана. Следует иметь в виду, что основная трудность финансового плана заключается в том, чтобы дать такое построение финансов, которое в полной мере ответило бы замыслу общего плана: значительными затратами ресурсов в первые годы планируемого периода обеспечить высокие темпы развития всего народного хозяйства. В планируемый период бюджет играет роль перераспределителя ресурсов обоих секторов (частного и государственного). Здесь бюджетный метод, т.е. метод принуждения, встречается с другими методами планирования, и, собственно говоря, здесь, в этой области, бюджетный метод играет роль воспитателя планового режима, что особенно актуально для сегодняшнего времени, когда необходимо снова возрождать планирование финансов и плановую дисциплину в целом. Надо отметить, что наряду с отстаиванием теории государственного регулирования экономики, М.И.Боголепов еще в начале XIX века высказывал также некоторые возражения и против всеохватывающей государственной собственности (как теперь называется фискальное имущество), которые и в начале XXI в. остаются актуальными.

Кратко, основные из мер, предложенных М.И.Боголеповым в целях развития государственного финансового планирования, можно свести к следующим:

1. Установление правильного соотношения между государственными доходами и расходами. Причем, определяя способы соразмерности в приходах и расходах государства, М.И. Боголепов особо предостерегает от ошибок в части перерасхода запланированных средств.

Похожие работы

... Выделяется государственный финансовый контроль и негосударственный. В свою очередь негосударственный финансовый контроль подразделяется на: внутренний (внутрифирменный, корпоративный) и внешний (аудиторский). В учебном пособии “Теория финансов” под ред. И.Е. Заяц, М.К. Фесенко выделяется государственный контроль, в который входит ведомственный, отдельно выделяется аудит. Другие авторы, например, ...

... отношений. Звенья финансовой системы можно сгруппировать в три крупных блока, каждый из которых также имеет внутреннюю структуру: 1) централизованные финансы - - государственный бюджет; - внебюджетные фонды; - государственный кредит; - фонды имущественного и личного страхования; - фондовый рынок; 2) децентрализованные финансы - - финансы коммерческих предприятий и организаций; - ...

... расходные статьи бюджета. Парламент обладает большими возможностями по осуществлению контроля за бюджетом, необходимо повышать роль Счетной палаты и всего Федерального Собрания. Лекция 13. 4.04.97. Раздел: “Государственные финансы” Тема 8. Государственный бюджет Сущность и роль госбюджета в социально-экономическом развитии общества. Доходы бюджета. Налоговая политика государства Расходы ...

... финансы возникают и функционируют на второй стадии воспроизводственного процесса – на стадии распределения и перераспределении стоимости общественного продукта. Из этого следует, что расширительная трактовка сущности финансов вызывает сомнение. Распределение и обмен – это разные стадии воспроизводственного процесса, имеющие свои, особые экономические формы выражения. Поэтому нелогично относить ...

0 комментариев