Навигация

Обязательные реквизиты векселя

81819

знаков

4

таблицы

1

изображение

1.3 Обязательные реквизиты векселя

Целый ряд авторов[3,6,14,17] в своих работах отмечают, что вексель, как и любая ценная бумага, имеет обязательные реквизиты.

Обязательные реквизиты простого векселя:

• наименование — простой вексель;

• ничем не обусловленное обязательство оплатить вексельную сумму;

• срок платежа;

• место платежа;

• наименование и адрес получателя платежа, которому или приказу которого он должен быть совершен;

• место и дата составления векселя;

• подпись векселедателя. Обязательные реквизиты переводного векселя:

• наименование — переводной вексель;

• безусловное требование уплатить по векселю вексельную сумму;

• срок платежа;

• место платежа;

• наименование и адрес получателя платежа;

• место и дата составления;

• подпись векселедателя;

• наименование и местонахождение плательщика.

Вексельная сумма - это сумма денег, которую обязан уплатить плательщик векселя владельцу векселя при наступлении срока платежа по векселю. Обычно указывается и цифрами, и прописью. Не допускается разбивка суммы платежа векселя по срокам и по частям.

Вексель есть всегда долговое отношение, а в условиях капитала стоимость, отданная в ссуду, должна приносить процентный доход. Процент по долгу может либо сразу быть включен в вексельную сумму, либо быть указан отдельно. Процентная ставка по вексельной сумме может быть указана в векселе, только если срок платежа по векселю заранее не зафиксирован, т. е. если он установлен в виде «по предъявлении» или «во столько времени от предъявления». В остальных случаях процентная ставка, даже если она и имеется в векселе, все равно считается ненаписанной. Это означает, что если она и написана, то плательщик по векселю не обязан платить процент по вексельной сумме.

Когда плательщиком является юридическое лицо, то указываются его юридический адрес и полное наименование. Если плательщик есть физическое лицо, то указываются его обычные данные: фамилия, имя, отчество, место жительства и паспортные данные.

В простом векселе плательщиком является векселедатель. В переводном векселе векселедатель и плательщик — это разные лица. По этой причине в переводном векселе появляется дополнительный по сравнению с простым векселем реквизит — наименование и местонахождение плательщика.

В частности, В.А. Галанов[11] в своей работе отмечает, что вексельным законодательством разрешаются следующие сроки платежа по векселю:

• «по предъявлении» — такая запись означает, что платеж производится по предъявлении векселя. Вексель должен быть предъявлен к платежу в течение не более одного года со дня его составления, но векселедатель может оговорить сроки предъявления к оплате, например, ... по предъявлении, но не ранее 1 марта года. В случае просрочки вексель теряет свою вексельную силу;

• «во столько-то времени от предъявления» — данная запись означает, что оплата осуществляется через определенный период времени после даты предъявления векселя;

• «во столько-то времени от составления» — такая запись означает, что оплата совершается через определенное число дней от даты составления векселя;

• «на определенный день» — в этом случае оплата происходит в день, установленный в векселе.

Если срок платежа в векселе не указан, то это означает, что он подлежит оплате по предъявлении в течение года с момента выставления векселя. Вексель, в котором одновременно не указаны дата составления и срок платежа, является недействительным.

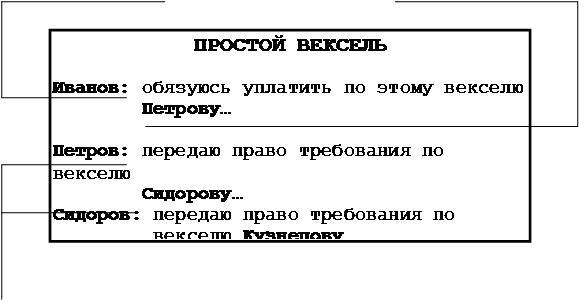

Безусловное обязательство уплатить по векселю и требование уплатить по векселю. Простой вексель выписывает должник, следовательно, он и обязуется уплатить по нему.

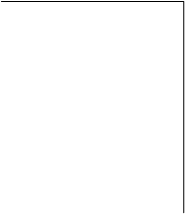

Наоборот, переводной вексель выписывает кредитор на своего должника, но не для того, чтобы последний уплатил ему самому, а чтобы должник уплатил другому лицу — кредитору векселедателя. Поэтому в переводном векселе содержится не обязательство, а лишь требование уплатить по нему.

Местом платежа обычно является местонахождение плательщика, если иное не оговорено в векселе. Если в векселе место платежа не указано, то им также будет считаться местонахождение плательщика. При одновременном отсутствии в векселе места платежа и местонахождения плательщика вексель считается недействительным. Но вексель будет считаться недействительным, если в нем одновременно указано сразу несколько мест платежа.

Местонахождение векселедателя и место составления векселя могут не совпадать. Если место его составления не указано, то вексель признается выписанным в месте, обозначенном рядом с наименованием векселедателя.

В случае отсутствия в векселе и места составления, и местонахождения векселедателя вексель считается недействительным.

Место составления векселя указывается всегда предельно конкретно (например, город такой-то). Несуществующее место составления векселя также делает его недействительным.

Дата составления векселя обязательна, поскольку она необходима для исчисления срока платежа по векселю и периода вексельного обязательства. Нереальная дата составления векселя означает его недействительность.

Подпись векселедателя проставляется после полного наименования и местонахождения векселедателя в правом нижнем углу векселя и только рукописным путем. Без подписи вексель считается недействительным. Если вексель выписывается юридическим лицом, то необходимо наличие печати организации и двух подписей — директора и главного бухгалтера.

Поддельные подписи, подписи несуществующих лиц и лиц, не обладающих правом подписи в организации векселедателя, делают вексель недействительным.

Ж.Н. Тропина[15] в своей работе писала, что в целях повышения надежности векселя и повышения гарантии проведения платежа осуществляется авалирование векселя третьими лицами.

Гарантия платежа по векселю со стороны какого-то участника рынка (обычно банка или другого лица), называемого авалистом, не имеющего прямого отношения к векселю, — есть аваль векселя. По вексельному праву аваль — это вексельное поручительство. Лицо, выдающее аваль, называют авалистом.

Потребность в авале возникает, если кредитор не доверяет своему должнику, но в тоже время и не отказывает ему, например, в поставке товара, поскольку сам заинтересован в этом. Решением этой проблемы и является предоставление дополнительных гарантий исполнения векселя в лице какой-то организации, которой кредитор доверяет гораздо больше.

Аваль проставляется на лицевой стороне векселя, где для этого предусмотрено специальное место. Аваль может потребоваться как на простом, так и на переводном векселе. Он может быть полным или частичным.

Акцептом называется согласие плательщика по переводному векселю на оплату по нему. Плательщик по переводному векселю является должником по отношению к векселедателю. Но поскольку вексель выписывает не сам должник, а его кредитор, постольку этот должник должен дать согласие на оплату данного векселя, прежде чем векселедатель передаст вексель векселеполучателю, т. е. своему собственному кредитору. В противном случае последний не примет переводной вексель. На практике возможны ситуации, в которых сам векселеполучатель предъявляет переводной вексель для акцепта плательщику, в случае, когда вопросы долга оговорены с последним заранее (например, по телефону). Получить акцепт бывает удобнее самому векселеполучателю, например, когда он и плательщик находятся в одном и том же городе или местности, а векселедатель находится в другом, отдаленном от них месте.

Место для акцепта предусмотрено на лицевой стороне переводного векселя слева от аваля. Как и в случае аваля, тоже разрешается частичный акцепт, т. е. когда плательщик в силу каких-то обстоятельств соглашается на уплату лишь части денежной суммы (долга), указанной в векселе.

Индоссамент — это передаточная надпись на векселе, означающая безусловный приказ его прежнего владельца (держателя) о передаче всех прав по нему новому владельцу (держателю). Индоссамент фиксирует переход права требования по векселю от одного лица к другому. Обычно запись по нему имеет форму: «Платите приказу...» или «Уплатите в пользу...». Лицо, в пользу которого передается вексель, называется индоссатом, а лицо, передающее вексель, индоссантом.

Поскольку долговое обязательство о платеже, имеющееся в векселе, является ничем не обусловленным, то и индоссамент может быть только таким же.

Запрещен частичный индоссамент, т. е. передача части суммы векселя. Индоссант, т. е. тот, кто передает вексель новому владельцу, собственноручно проделывает передаточную надпись, которая скрепляется его печатью. Он отвечает за акцепт и платеж по переводному или простому векселю. Однако он может снять с себя ответственность за акцепт и платеж, если сделает оговорку «без оборота на меня». В этом случае он исключается из цепочки обязанных по векселю лиц, что может привести к падению ликвидности, или оборачиваемости, векселя, если это будет расценено другими участникам рынка как форма неплатежеспособности плательщика по векселю.

Векселедержатель может совсем исключить возможность дальнейшей передачи векселя, если включит в текст векселя слова «не приказу». В этом случае вексель может быть передан только путем договора его купли-продажи.

О. В. Боев[5] в своей работе выделяет следующие виды индоссамента, разрешенные Законодательством:

• именной — содержит наименование индоссата, подпись и печать индоссанта и четко фиксирует, кому переходит право собственности на вексель;

• бланковый — не содержит наименование индоссата, т. е. получателя векселя, и такой вексель является предъявительским. Индоссат имеет возможность самостоятельно вписать наименование нового векселедержателя или передать вексель, не делая больше никаких записей. Бланковый индоссамент превращается в именной в случае записи в текст индоссамента наименования векселедержателя, что обязательно делается при наступлении срока платежа;

• инкассовый — это передаточная надпись в пользу определенного банка, уполномочивающая последний получить платеж по векселю. Такой индоссамент имеет вид «на инкассо» и дает банку право предъявить вексель к акцепту или платежу;

• залоговый — делается в том случае, когда векселедержатель передает кредитору вексель в залог выданного кредита. Обычно такой вексель сопровождается оговоркой: «валюта в залог» либо другой равнозначной фразой. Залоговый индоссамент не дает права собственности на вексель индоссанту, т. е. залогодержателю.

1.4 Процедура платежа по векселю

Процедура платежа по векселю строго стандартизирована и состоит из следующих правил.

1. Вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место.

2. Плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы.

3. При исчислении срока погашения векселя не следует учитывать день, в который он выписан. В случае, когда день погашения приходится на не рабочий день, вексель должен быть погашен в ближайший рабочий день.

4. Предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя.

5. Должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В данном случае на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы.

Вексель может быть не принят к платежу или к акцепту в следующих условиях:

1) по указанному адресу невозможно отыскать плательщика;

2) смерть плательщика;

3) несостоятельность плательщика;

4) в векселе указано «не акцептован» или «не принят»;

5) запись об акцепте окажется зачеркнутой.

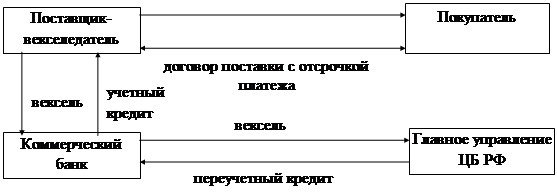

Домициляция векселей — назначение плательщиком какого-то третьего лица. Обычно такую функцию выполняет банк. Он заключает с должником по векселю договор о домициляции векселей последнего, взимая за эту услугу комиссионный процент. В задачу банка входят: оплата векселей клиента, соблюдение процедуры предъявления векселей к оплате. Банк производит платеж по векселям клиента, предъявленным к оплате, только в случае заблаговременного предоставления последним достаточной суммы денежных средств для погашения векселей. В противном случае банк отказывает предъявителям в платеже. Внешним признаком домицилированного векселя являются слова в тексте векселя «платеж в банке ...» или другие равнозначные по смыслу.

Протест векселя, как и все действия с векселями, строго формализован. Суть данной процедуры заключается в том, что это есть официально удостоверенное требование платежа или акцепта и его неполучение. В случае если векселедержатель надлежащим образом не опротестует вексель в неакцепте или в неплатеже, вексель потеряет вексельную силу.

При потере векселем такого качества право требования долга будет носить уже условный характер, т.е. вексель будет иметь статус всего лишь долговой расписки.

Например, предприятие ненадлежащим образом опротестовало вексель в неплатеже, т.е. нарушило одно или несколько условий протеста. В данном случае предприятие, безусловно, имеет право обратиться в арбитражный суд с исковым заявлением против должника, однако решение суда будет принято исходя из условий основной сделки, а отнюдь не вексельного права.

Это означает, что если векселедержатель полностью либо частично не исполнил своих обязательств по основной сделке, то не исключено, что иск не будет удовлетворен и должник не заплатит по векселю. Если же вексель опротестовывается надлежащим образом, то должник в соответствии с вексельным законодательством обязан совершить платеж независимо от наличия нарушений условий основной сделки.

Для совершения протеста в неплатеже вексель должен быть предъявлен в нотариальные конторы на следующий день после истечения срока платежа по векселю, но не позднее 12 часов следующего после этого срока дня. Нотариальная контора в день принятия векселя к протесту предъявляет плательщику требование о платеже. Если после этого последует платеж, нотариальная контора (нотариус), не производя протеста, возвращает вексель плательщику по установленной форме на самом векселе о получении платежа и передает кредитору причитающиеся ему суммы. В случае протеста переводного векселя векселедержатель имеет право требовать оплаты векселя от всех лиц, выдавших, акцептовавших, индоссировавших или поставивших на векселе аваль, а если речь идет о простом векселе, то аналогичное право возникает у векселедержателя в отношении индоссантов. Все эти лица отвечают перед векселедержателем как солидарные должники. Векселедатель по опротестованному векселю вправе требовать уплаты:

1) неоплаченной суммы векселя с процентами, если они были обусловлены;

2) 6 % годовых со дня срока платежа;

3) издержек по протесту, издержек по отсылке извещения, а также других издержек;

4) пени в размере 3% в день.

Векселедержатель, не получивший платежа, имеет право на взыскание в судебном порядке причитающихся ему денег, однако право на предъявление соответствующего иска ограничено сроком так называемой вексельной давности. Положение о простом и переводном векселе устанавливает различные сроки вексельной давности для различных участников вексельных отношений. Так, для предъявления иска векселедержателем к акцептантам переводного векселя установлен трехлетний срок исковой давности, а к векселедателю — один год со дня протеста, совершенного в установленный срок.

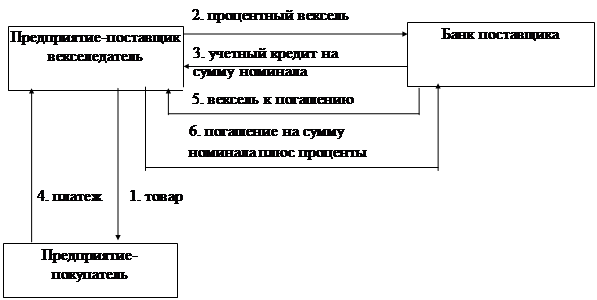

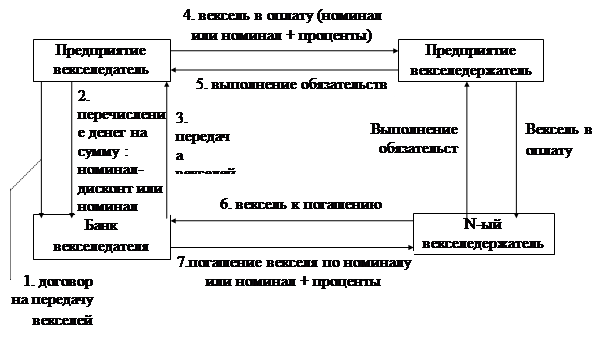

Учет векселя — это покупка векселя до наступления срока платежа по нему. Поскольку денежные средства обычно сосредоточены у банка, постольку покупателем векселей чаще всего выступают банки.

Учет векселя состоит в том, что векселедержатель, нуждающийся в деньгах, передает (продает) вексель банку по индоссаменту до наступления срока платежа по нему и получает за это вексельную сумму за вычетом, внешне как бы за досрочное получение денег, определенного процента от этой суммы, называемого учетным процентом, или дисконтом банка. Размер учетного процента устанавливается самим банком в зависимости от платежеспособности векселедержателя, представившего вексель к учету, и рассчитывается по формуле :

Д = N*t*r/100T (1.1)

где, Д — дисконт;

N— номинал векселя;

t— время, оставшееся до погашения векселя, дни;

r— учетная процентная ставка банка;

Т— годовой период (360 дней).

Потребность в учете векселя возникает в случае, если его держатель нуждается в деньгах и не может использовать вместо них имеющийся у него вексель в качестве средства платежа (платежей), а срок получения денег по векселю еще не наступил. Досрочное предъявление векселя к оплате, хотя и возможно, не дает ему никаких шансов, если плательщик не пожелает досрочно расплатиться по векселю (нет денег или по иным причинам). Единственное место на рынке, где, как правило, можно занять деньги, — это банк, назначение которого и состоит в торговле деньгами, а не товарами. Получая по индоссаменту вексель, банк может взамен передать только деньги, в которых и нуждается векселедержатель.

Для банка учет векселя есть обычная кредитная сделка. Внешне кажется, что банк дает ссуду векселедержателю под учетный процент с принятием от него в качестве залога предоставляемого им векселя. На самом деле векселедержатель путем индоссамента лишь уступает свои права по векселю банку, а потому должником по банковской ссуде является плательщик векселя. В этом кроется экономическая причина того, почему учетный процент вычитается из вексельной суммы, а не начисляется на нее, как это имеет место при обычном кредитовании. Сумма возвращаемого кредита банку уже зафиксирована размером вексельной суммы, а потому банк может получить свою плату за кредит не сверх его величины, а только путем вычета из вексельной суммы. При наступлении срока платежа по векселю его плательщик, возвращая вексельную сумму банку, возвращает как денежную сумму, за которую банк «купил» вексель у его держателя, так и учетный (банковский) процент, под который банк ссужает деньги своим клиентам.

Продажа ранее купленного банком векселя либо другому банку, либо центральному банку страны называется переучетом векселя. Такого рода операции имеют место в случае, когда у самого банка возникает потребность в дополнительных денежных средствах. Переучет векселя осуществляется в том же порядке, что и учет векселя.

Похожие работы

... определяются индивидуально. Поэтому участники вексельного обращения практикуют различные способы исполнения сделок. 4. Высок риск мошенничества. Он связан с документарной формой векселя как долгового инструмента и усугубляется возможностью передачи векселей по бланковому индоссаменту, что усиливает риск злоупотреблений. 5. При работе с векселями возникают различные коллизии по отдельным ...

... , за исключением инвестиционного консультанта, должны иметь лицензию на свою деятельность. Инвестиционные институты осуществляют свою деятельность на рынке ценных бумаг как исключительную, т.е. не допускающую ее совмещения с иными видами деятельности. Финансовый брокер - это аккредитованный агент (т.е. зарегистрированный, имеющий полномочия) по купле-продаже ценных бумаг или валюты. Он ...

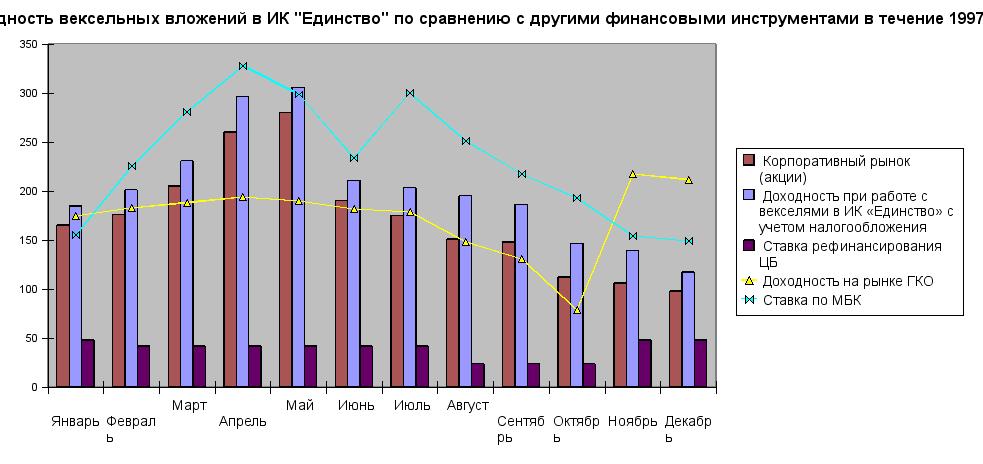

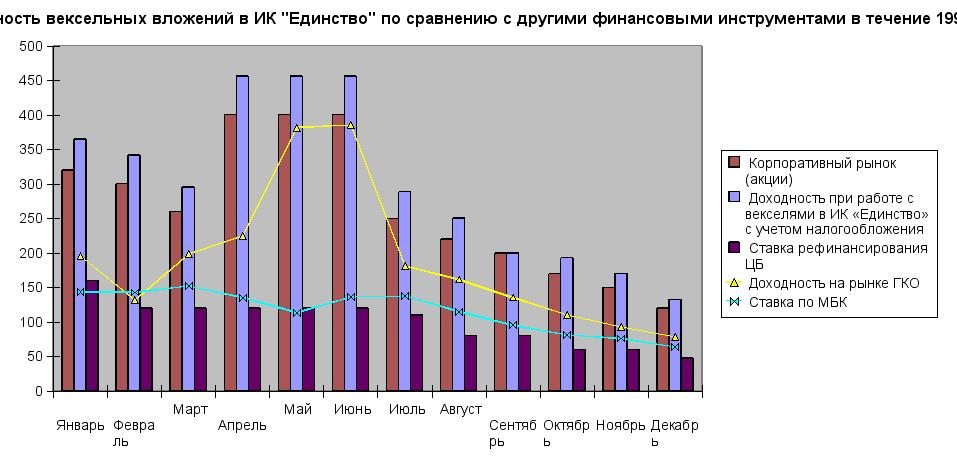

... . 2) удаленность от векселедателей наиболее ликвидных векселей и проблема получения от них информации при проверке и гашении векселей. 3) неразвитость технологии вексельного обращения и 4) недостаток информации об имеющейся практике обращения векселей. ИК «Единство» была образована в 1993 году, но до 1995 года в компании не было отдельного вексельного подразделения, и поэтому сделки с векселями ...

... коммерческих банков. Реабилитация векселя как особой формы долгового обязательства и формирование в России во многом новой нормативной базы для его обращения создали условия для возрождения вексельных операций в российских коммерческих банках. Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями: - учет векселей; - выдачу ссуд до ...

0 комментариев