Навигация

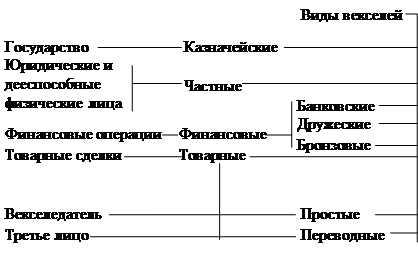

1.2 Виды векселей

Применительно к теме исследования, наибольший интерес представляют работы С. А. Тертышного[14], Н. И Берзона[4] и других авторов. Наиболее подробно виды векселей описаны в работе В. А. Галанова[11](см. табл. 1.1).

Таблица 1.1

Виды векселей

| Признак классификации | Виды векселей | Краткая характеристика отдельных видов |

| 1. Эмитент | Казначейские | Долговые обязательства, выпускаемые от лица государства Центральным банком РФ или Минфином РФ |

| Муниципальные | Выпускаются местными органами власти и управления при согласовании с правительством | |

| Частные | Выпускаются корпорациями, финансово-промышленными группами, коммерческими банками, частными лицами | |

| 2.Экономическая сущность | Коммерческие | В основе лежит конкретная товарная сделка продажи (поставки) товара (продукции). Сущность — отсрочка платежа, предоставление коммерческого кредита |

| Финансовые | В основе — выданная ссуда. Сущность — гарантия возврата полученной ссуды | |

| Фиктивные | В основе нет ни движения товара, ни движения денег | |

| Банковские (корпоративные). Выпускаются только в России | Суть — привлечение «дешевых» временно свободных денежных средств, отражает отношение займа денег векселедателем у векселедержателя за определенное вознаграждение | |

| 3. Плательщик по векселю | Простые (соло) | Плательщик и векселедатель — одно лицо. Суть — векселедержатель-должник, векселедержатель-кредитор |

| Переводные (тратта) | Плательщик и векселедатель — разные лица. Необходимо согласие плательщика быть плательщиком—главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя | |

| 4. Срок платежа | Определенно срочные | Можно установить конкретную дату (день) оплаты |

| Неопределенно срочные | День платежа заранее не определен и зависит в основном от векселедержателя | |

| 5. Наличие залога | Обеспеченные | Вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга |

| Необеспеченные | Вексель не гарантирован залогом | |

| 6.Возможность передачи другому лицу | Индоссируемые | По индоссаменту могут передаваться другому лицу, свободно обращаются |

| Неиндоссируемые | Именные, передача другому лицу невозможна, делается оговорка «не приказу» | |

| 7. Место платежа | Домицилированные | Место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно |

| Недомицилиро-ванные | Местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя |

Наибольшее значение имеет деление векселей на переводные и простые векселя.

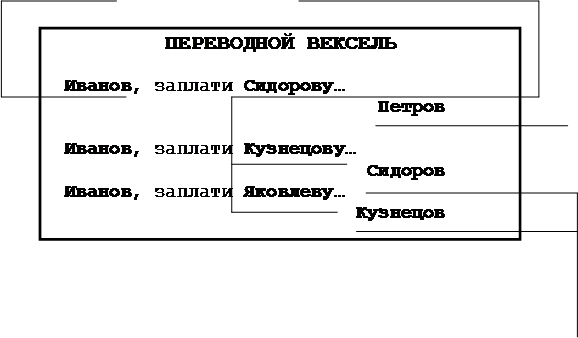

Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или его приказу. Таким образом, переводной вексель (тратта) — это документ, регулирующий вексельные отношения трех сторон: векселедателя (трассанта), должника (трассата) и векселедержателя — получателя платежа (ремитента). При этом трассант — должник перед ремитентом, трассат — должник перед трассантом. Трассат становится главным плательщиком после соглашения (акцепта) принять на себя платеж по векселю. Закон устанавливает, что векселедатель (трассант) несет ответственность и за акцепт, и за платеж по векселю. Переводной вексель связан не с возможностью его передачи другому участнику рынка, а с «переводом» долга. Обычно тот, кто выписывает переводной вексель (векселедатель), является одновременно кредитором одного лица и должником другого. Благодаря переводному векселю он как бы переводит свой долг кому-то на своего собственного кредитора. В результате происходят ускорение рыночного оборота денежных средств и их экономия. Векселедатель обязывает своего должника не возвращать долг ему (векселедателю), а напрямую заплатить требуемую денежную сумму своему собственному кредитору.

А.Движение переводного векселя без его обращения на рынке:

ВЕКСЕЛЕДАТЕЛЬ

(должник векселеполучателя и кредитор плательщика)

Товар или Переводной Акцепт Товар или

Товар или Переводной Акцепт Товар или

деньги вексель переводного деньги

(выдача) Переводной векселя

вексель

(погашение)

![]() ВЕКСЕЛЕПОЛУЧАТЕЛЬ ПЛАТЕЛЬЩИК

ВЕКСЕЛЕПОЛУЧАТЕЛЬ ПЛАТЕЛЬЩИК

![]() (кредитор векселедателя) (должник векселедателя)

(кредитор векселедателя) (должник векселедателя)

Б. Движение переводного векселя с учетом его обращения на рынке:

ВЕКСЕЛЕДАТЕЛЬ

(должник векселеполучателя и кредитор плательщика)

Товар или Переводной Акцепт Товар или

деньги вексель переводного деньги

(выдача) векселя

ВЕКСЕЛЕПОЛУЧАТЕЛЬ ПЛАТЕЛЬЩИК

(кредитор векселедателя) (должник векселедателя)

Переводной вексель

|  | ||||

| |||||

Товар Передача Погашение Деньги

или деньги

ВЕКСЕЛЕДЕРЖАТЕЛЬ

(последний)

Рис. 1. 1. Схема отношений, лежащих в основе переводного векселя

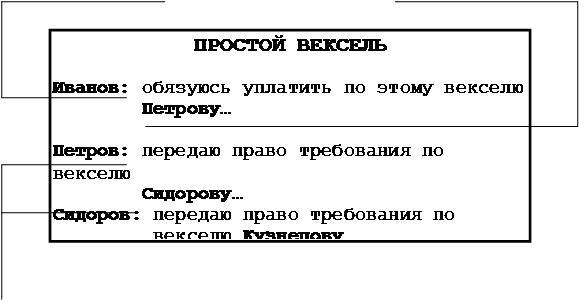

Простой вексель представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или его приказу. Иностранное (итальянское) название простого векселя — «соло». Простой вексель выписывает должник своему кредитору. Простой вексель возникает обычно в результате товарной сделки, когда покупатель товара, не имея нужной суммы денег в момент поставки, выписывает данный вексель, по которому он обязуется заплатить продавцу стоимость купленного товара через какой-то промежуток времени в будущем. По окончании этого времени последний векселедержатель предъявляет вексель покупателю (т. е. должнику по данному векселю), который уплачивает указанную в нем сумму денег и получает обратно свой вексель («гасит» его). В целом обращение простого векселя имеет следующий вид (рис. 1.2).

А.Выдача простого векселя:

Товар или деньги

![]() Кредитор Должник

Кредитор Должник

![]() (векселеполучатель) (векселедатель

(векселеполучатель) (векселедатель

или плательщик)

Простой вексель (выдача)

Б.Последующая возможная передача простого векселя:

Товар или деньги

![]() Следующий Текущий

Следующий Текущий

![]() векселеполучатель

векселедержатель

векселеполучатель

векселедержатель

Простой вексель (обращение)

В. Погашение простого векселя в установленный в нем срок:

Простой вексель (погашение)

![]() Последний Должник

Последний Должник

![]() векселедержатель

(векселедатель или

векселедержатель

(векселедатель или

плательщик)

Деньги

Рис. 1.2.Схема отношений, лежащих в основе простого векселя

Определенное значение имеет деление векселей в зависимости от их экономической сущности, в этом случае выделяют следующие виды векселей:

• коммерческие;

• финансовые;

• фиктивные;

• банковские.

В основе коммерческого (товарного) векселя лежит конкретная товарная сделка. Данный вид векселя опосредует коммерческую сделку. При помощи товарного векселя предприятие-продавец предоставляет покупателю коммерческий кредит, принимая от него в уплату товара вексель, подлежащий оплате в течение определенного периода времени. Коммерческий вексель выполняет две основные функции. Во-первых, это безусловное долговое обязательство, во-вторых, он выполняет функцию средства платежа, так как владелец векселя может им расплачиваться со своими поставщиками за товары, работы, услуги.

Для финансового векселя характерно то, что он является дополнительной гарантией возврата выданного кредита, т.е. в его основе лежит движение денег. В основе данной ценной бумаги лежит финансовая операция, не связанная с совершением товарной сделки. Финансовый вексель опосредует финансовую сделку, связанную с получением кредита. Между кредитором и заемщиком не составляется кредитный договор, а заемщик продает инвестору вексель, привлекая тем самым финансовые ресурсы. При помощи финансового векселя предприятия могут выдавать друг другу кредиты, а также может оформляться просроченная кредиторская задолженность предприятий поплатежам в бюджет, осуществляться бюджетное финансирование и т. д.

В западных странах широкое распространение получили финансовые векселя, выпускаемые небанковскими учреждениями. К выпуску таких векселей прибегают крупные компании, имеющие стабильную кредитную историю и пользующиеся репутацией первоклассного заемщика. Данные векселя выпускаются без обеспечения на краткосрочный период и не подлежат государственной регистрации. Для их выпуска не требуется составления проспекта эмиссии, аудиторского заключения, прохождения регистрации, что существенно упрощает процедуру эмиссии, ускоряет процесс привлечения финансовых ресурсов и снижает расходы.

Вексель фиктивный — в основе векселя нет ни движения товара, ни движения денег. К фиктивным векселям относят: бронзовый, дружеский, встречный.

Бронзовый вексель — вексель, не имеющий реального обеспечения, плательщиком по нему является либо вымышленное лицо, либо заведомо неплатежеспособное. Этот вексель выпускается с целью совершения мошеннических операций. Бронзовый вексель не опосредует ни коммерческую сделку, ни финансовую операцию. Как правило, хотя бы одно лицо, участвующее в вексельном обращении, является вымышленным. Цель эмиссии бронзового векселя — получить в банке кредит под залог векселя или расплатиться векселем за товарные сделки или по финансовым обязательствам.

Дружеский вексель — вексель, который выдает одно платежеспособное лицо другому неплатежеспособному как средство платежа или изыскания денежных средств путем учета векселя в банке. Эти векселя выдают друг другу лица на одинаковую сумму и на один и тот же срок. За дружескими векселями не стоит никакой реальной операции. Целью выпуска данных векселей является оказание помощи одному из участников вексельного обращения, испытывающему финансовые затруднения. Получив вексель, предприятие может с его помощью рассчитаться с поставщиками за товары или заложить в банке, чтобы получить реальные деньги. Дружеские векселя выписывают реальные лица, которые находятся в очень близких отношениях и безусловно доверяют друг другу. Дружеские векселя имеют очень большую степень риска.

В России выпуск дружеских и бронзовых векселей запрещен.

Встречный вексель — два лица выставляют векселя друг другу, после чего учитывают их в разных банках. При наступлении срока платежа они вновь обмениваются векселями и учитывают их в других банках.

Вексель банковский — одностороннее, ничем не обусловленное обязательство банка — эмитента векселя уплатить векселедержателю указанную в векселе сумму в установленный срок. В России широкое распространение получили банковские векселя как разновидность финансовых векселей. При помощи данных векселей оформляются депозитные операции банков. Вексель удостоверяет, что предприятие внесло в банк указанную в векселе сумму, а банк обязуется в течение определенного срока этот вексель погасить с уплатой процентного дохода. Фактически вексель выполняет роль депозитного сертификата.

Для покупателя приобретение банковских векселей выгодно потому, что они ликвидны; можно получить кредит под вексельное обеспечение; векселя банка продаются и покупаются на вторичном рынке ценных бумаг; их можно использовать как платежное средство.

Похожие работы

... определяются индивидуально. Поэтому участники вексельного обращения практикуют различные способы исполнения сделок. 4. Высок риск мошенничества. Он связан с документарной формой векселя как долгового инструмента и усугубляется возможностью передачи векселей по бланковому индоссаменту, что усиливает риск злоупотреблений. 5. При работе с векселями возникают различные коллизии по отдельным ...

... , за исключением инвестиционного консультанта, должны иметь лицензию на свою деятельность. Инвестиционные институты осуществляют свою деятельность на рынке ценных бумаг как исключительную, т.е. не допускающую ее совмещения с иными видами деятельности. Финансовый брокер - это аккредитованный агент (т.е. зарегистрированный, имеющий полномочия) по купле-продаже ценных бумаг или валюты. Он ...

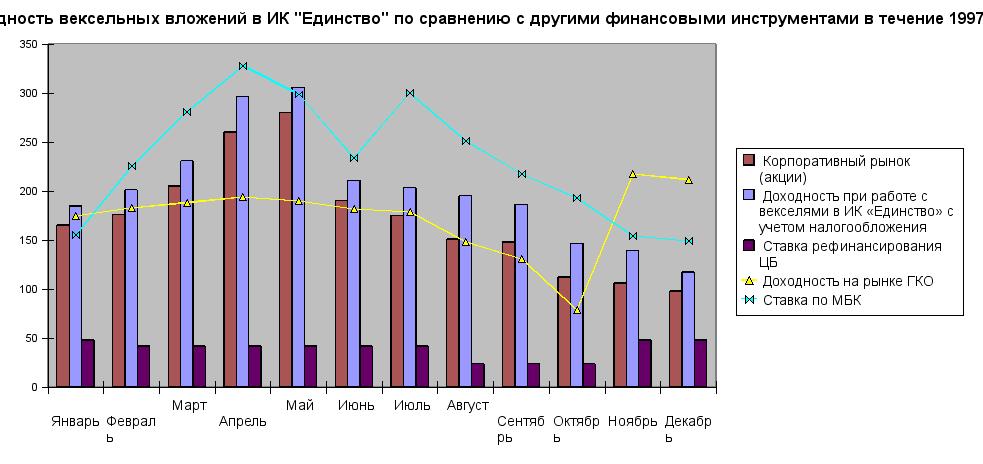

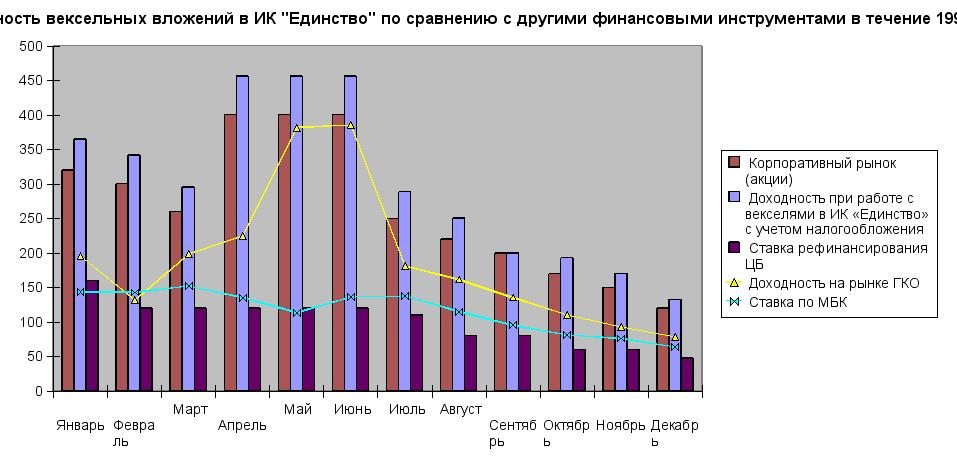

... . 2) удаленность от векселедателей наиболее ликвидных векселей и проблема получения от них информации при проверке и гашении векселей. 3) неразвитость технологии вексельного обращения и 4) недостаток информации об имеющейся практике обращения векселей. ИК «Единство» была образована в 1993 году, но до 1995 года в компании не было отдельного вексельного подразделения, и поэтому сделки с векселями ...

... коммерческих банков. Реабилитация векселя как особой формы долгового обязательства и формирование в России во многом новой нормативной базы для его обращения создали условия для возрождения вексельных операций в российских коммерческих банках. Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями: - учет векселей; - выдачу ссуд до ...

0 комментариев