Навигация

Регистрация и учёт налогоплательщика. Налоговые агенты

26428

знаков

2

таблицы

0

изображений

Министерство образования и науки Российской Федерации

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»

тема: «Регистрация и учёт налогоплательщика. Налоговые агенты»

Вариант № 6

Выполнила: студентка 5 курса

Специальность:

Специализация:

№ личного дела:

Руководитель:

2010

СОДЕРЖАНИЕ

Введение

I. Теоретическая часть

1.Регистрация и учёт налогоплательщиков

2.Налоговые агенты

II. Практическая часть

Задача №1

Задача №2

Задача №3

Заключение

Список использованных источников

Введение

Налоги как основной источник образования государственных финансов через изъятие в виде обязательных платежей части общественного продукта известны с незапамятных времен. Причем налогообложение как элемент экономической культуры свойственен всем государственным системам как рыночного, так и нерыночного типа хозяйствования. В связи с этим о налогообложении можно говорить как о феномене человеческой цивилизации, как о её неотъемлемой части.

История налогов насчитывает тысячелетия. Они выступили необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы первобытного общества потребовали соответствующего финансирования.

Российская система налогообложения на протяжении времени практически всегда складывалась, развивалась и претерпевала те или иные изменения, вместе с изменениями в её политическом устройстве и вместе с историческими вехами.

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном настоящим Кодексом. В целях проведения налогового контроля организации и физические лица подлежат регистрации постановке на учет в налоговых органах.

В данной контрольной работе рассмотрим:

- регистрацию и учет налогоплательщиков

- налоговых агентов

I. Теоретическая часть

1.Регистрация и учёт налогоплательщиков

Регистрация и учет налогоплательщиков включает: регистрацию и учет физических лиц как граждан и как налоговых резидентов; регистрацию и учет юридических лиц как инкорпорированных в стране и как налоговых резидентов; регистрацию и учет обособленных подразделений; регистрацию и учет консолидированных групп; регистрацию и учет представительств иностранных государств и международных организаций.

В развитых странах регистрация и учет плательщиков — физических и юридических лиц — налогов ведется единообразно и унифицировано уполномоченными подразделениями налоговых органов на основании единой общегосударственной системы фискальных учетных реквизитов (ФУР).

ФУР физического лица включают: ФИО лица, дату и место рождения, гражданство, адрес постоянного или обычного проживания, адрес находящегося в собственности жилого помещения или иного объекта недвижимости, используемого для постоянного или временного проживания данного лица, членов ее семьи, иных иждивенцев, или сдаваемого в аренду или иное пользование других лиц, фискальный номер.

ФУР юридического лица включают: официальное название, используемую им основную торговую марку, дату и место регистрации, адрес по регистрации, по основному месту деятельности и по размещению центра управления (головной конторы), адрес находящегося в собственности производственного, торгового, жилого или иного помещения или любого другого принадлежащего лицу объекта недвижимости, фискальный номер лица, ФУР всех физических лиц, имеющих отношение к собственности, владению, управлению, аудиту, иным формам контроля или представления интересов данного лица.

Основная тенденция сейчас состоит в том, чтобы посредством системы регистрации и учета физических лиц как плательщиков налогов заменить все другие формы учета и регистрации физических лиц — по рождению, паспортной, социальной, пенсионной, военной, иммиграционной и др., а системой регистрации и учета юридических лиц как плательщиков налогов заменить, полностью или частично, все другие формы учета и регистрации юридических лиц (регистрацию по созданию, слиянию, поглощению компаний, как субъектов торгового права, как инвестиционных или холдинговых центров и т.д.).

При таком порядке физические лица подлежат учету в налоговых органах с момента рождения. Первичная налоговая регистрация физических лиц ведется в налоговых органах и осуществляется в каждой стране в отношении своих граждан и налоговых резидентов — по факту рождения, путем присвоения физическому лицу единого фискального номера (ЕФН); в отношении прочих физических лиц — по факту прибытия в страну (или получения доходов в ней) — путем присвоения фискального номера иностранца (ФНИ).

Первичная налоговая регистрация юридических лиц ведется в уполномоченных органах исполнительной власти данной страны и осуществляется: в отношении юридических лиц, созданных по законам этой страны — по факту регистрации, путем присвоения фискального номера организации (ФНО); в отношении иных юридических лиц — по факту начала осуществления деятельности (или получения доходов) в этой стране — путем присвоения фискального номера иностранной организации (ФНИО).

При этом регистрация и учет плательщиков налогов — юридических лиц в обязательном порядке должна вестись с установлением и указанием фискальных учетных реквизитов всех физических лиц, имеющих отношение к собственности, владению, управлению, аудиту, иным формам контроля или представления интересов данного юридического лица.

Иные плательщики налогов регистрируются в зависимости от выбора режима обложения и вида налога. В частности, могут применяться следующие режимы:

а) совокупность имущества и активов, передаваемых по наследству, до момента распределения наследственной массы, облагается налогами в режиме, установленном для физических лиц;

б) домохозяйство семьи, признаваемой в соответствии с законом отдельным плательщиком налогов, облагается налогами в режиме, установленном для физических лиц;

в) объединение физических лиц, создаваемое в целях осуществления совместной коммерческой деятельности на условиях неограниченной финансовой ответственности, облагается налогами в режиме, установленном для физических лиц;

г) обособленное подразделение предприятия («участок деятельности») облагается налогами в режиме, установленном для физических лиц - если это касается индивидуального предпринимателя, или в режиме, установленном для юридических лиц - если это касается подразделения предприятия, принадлежащего юридическому лицу;

д) группа компаний (юридических лиц), контролируемых одним лицом (семьей, группой взаимосвязанных лиц, трастом холдинговой компанией и т.д.), признаваемая в соответствии с законом единым консолидированным налогоплательщиком, облагается налогами в режиме, установленном для юридических лиц.[1]

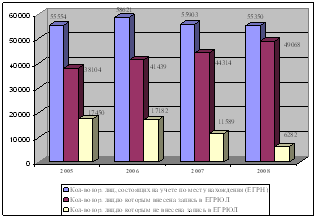

Единый порядок сбора, обработки и формирования сведений о налогоплательщиках. Эти сведения включают основные характеристики налогоплательщика, составленные с учетом его учредительных документов, сведений о государственной регистрации, а также его классификационных признаков. Учет способствует осуществлению налоговыми органами контроля, за соблюдением субъектами предпринимательской деятельности законодательства и иных нормативных актов о налогах и сборах, за правильностью исчисления налогов с юридических и физических лиц, а также полнотой и своевременностью их поступления в бюджет.

В соответствии с налоговым законодательством в целях налогового контроля граждане подлежат постановке на учет в налоговых органах. Постановка на учет граждан осуществляется в налоговом органе по месту нахождения принадлежащего им недвижимого имущества (дома, квартиры, земельные участки и др.) и (или) транспортных средств.

Постановка на учет, осуществляется налоговым органом по месту жительства физического лица на основе информации, предоставляемой органами, располагающими данными о гражданах и их имуществе (ст. НК РФ) либо на основании заявления физического лица.

Порядок постановки на учет и требования устанавливаются статьями 83-84 НК РФ. Это означает, что учет налогоплательщиков относится Налоговым кодексом к налоговому контролю. Более того указывается, что налоговые органы обязаны вести учет налогоплательщиков в целях проведения налогового контроля. Иными словами, постановка на учет является предварительной формой контроля. Без этой стадии невозможно провести все остальные контрольные мероприятия.

Постановку на учет налогоплательщика следует отличать от регистрации юридического лица и индивидуального предпринимателя, тем более что выполняет обе функции ФНС России. В большинстве случае, одно действие предшествует и является необходимым следствием другого. Однако зачастую регистрации юридического лица или индивидуального предпринимателя не происходит, в то время как постановка на учет в налоговом органе обязательна. Один из основных таких примеров - это постановка на учет по месту нахождения обособленного подразделения. Исходя из ст. 11 НК РФ, обособленное подразделение - это любое территориально обособленное от организации отделение, по месту нахождения которого оборудованы стационарные рабочие места (хотя бы одно). То есть факт отражения создания подразделения в учредительных документах организации не важен.

Случаи, когда то или иное лицо должно встать на учет в налоговом органе. Для физических лиц:

1. при регистрации в качестве индивидуального предпринимателя;

2. при получении должности нотариуса, занимающегося частной практикой;

3. адвокат;

4. при приобретении недвижимого имущества, транспортных средств.

Для организаций:

1. по месту нахождения обособленных подразделений;

2. постановка на учет крупнейших налогоплательщиков;

3. постановка на учет иностранных организаций и иностранных граждан;

4. при выполнении соглашений о разделе продукции;

5. при приобретении недвижимого имущества, транспортных средств.[2]

2.Налоговые агенты

Налоговое законодательство по отдельным видам налогов предусматривает обязанность налогоплательщиков самостоятельно рассчитывать сумму налога и перечислять ее в надлежащий адрес, но по некоторым видам налогов такая обязанность отсутствует. Во втором случае обязанности налогоплательщика делегируются налоговым агентам, которые исполняют поручения налоговых органов по исчислению, удержанию и перечислению в бюджет налогов.

В соответствии с НК РФ (ст. 24) налоговые агенты — это лица, на которых в соответствии с действующим законодательством возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет или внебюджетные фонды причитающихся налогов.

Как правило, налоговыми агентами являются лица, выплачивающие другим субъектам доходы: работодатели; банки, выплачивающие доходы физическим лицам; российские организации, осуществляющие выплаты иностранным физическим или юридическим лицам.

Институт налоговых агентов обусловлен потребностью государства осуществлять текущий финансовый контроль над деятельностью налогоплательщиков. Однако налоговые органы не имеют возможности оперативно и постоянно контролировать финансово-хозяйственную деятельность плательщиков налогов или сборов, поэтому лица, являющиеся источниками доходов, наделяются обязанностями налоговых агентов.[3]

Налоговые агенты согласно ст. 24 НК РФ имеют следующий ряд обязанностей:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ;

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение 1 месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему налогов;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля над правильностью исчисления, удержания и перечисления налогов;

5) в течение 4 лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

Обязанности налоговых агентов в определенной степени производны от целей и задач налоговых органов, поэтому условно налоговых агентов можно считать представителями налоговых органов во взаимоотношениях с налогоплательщиками. Вместе с тем правами налоговых органов налоговые агенты не обладают и не имеют права не исполнять агентские обязанности. Правовой статус налоговых агентов не дает оснований налогоплательщику оспаривать право агента по законному удержанию налогов, причитающихся конкретного лица. Правоотношения относительно уплаты или взимания налогов складываются между государством в лице уполномоченных органов и налогоплательщиками, поэтому надлежащим ответчиком по искам о возврате излишне уплаченных сумм налогов или по освобождению от налогообложения будет налоговый орган.

Однако в тех случаях, когда налоговый агент превышает свои полномочия относительно исчисления и удержания налогов или неправильно применяет налоговые льготы, то образуется состав налогового правонарушения, субъектом которого будет являться налоговый агент.

Как правило, налоговые агенты сами являются налогоплательщиками, обязанными уплачивать установленные для них налоги. Например, предприятие удерживает со своих работников налог на доходы физических лиц и одновременно само уплачивает взносы в Пенсионный фонд РФ в качестве налогоплательщика. Налоговые агенты имеют одинаковые права с налогоплательщиками. Следовательно, правовой статус налоговых агентов имеет двойственную природу. С одной стороны, налоговые агенты вступают во взаимоотношения с налогоплательщиками в качестве представителей налоговых органов, не пользуясь при этом государственно-властными полномочиями. С другой стороны, налоговые агенты являются участниками финансово-хозяйственного оборота, что влечет возникновение объектов налогообложения и наделяет их статусом налогоплательщика.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых законом возложена обязанность платить налоги и сборы. Филиалы и иные обособленные подразделения российских организаций выполняют обязанности этих организации по уплате налогов и сборов на той территории, на которой эти филиалы и иные обособленные подразделения осуществляют функции организации.

Налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного пли уполномоченного представителя, которыми могут быть организация или физическое лицо.

Законные представители налогоплательщика выступают представителями на основании закона. Уполномоченные представители налогоплательщика представляют его интересы в отношениях с налоговыми органами (таможенными органами, органами внебюджетных фондов) на основании доверенности (организация) пли нотариально заверенной доверенности (физическое лицо),

Взаимозависимыми лицами для целей налогообложения признаются физические лица и организации, отношения между которыми могут влиять на экономические результаты их деятельности, а именно:

1) одна организация непосредственно или косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 %;

2) одно физическое лицо подчиняется другому физическому лицу по должностному положению;

3) лица состоят в брачных отношениях, отношениях родства.

Суд может признать лица взаимозависимыми, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров.

Налогоплательщики имеют право:

1) получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

2) получать от Министерства финансов РФ, региональных и местных финансовых органов письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах;

3) использовать налоговые льготы при наличии оснований;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах;

11) не выполнять неправомерные акты и требования налоговых органов;

12) обжаловать акты налоговых органов;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов.

Плательщики сборов имеют те же права, что и налогоплательщики.

Налогоплательщики обязаны:

1) уплачивать законно установленные налоги;

2) встать на учет в налоговых органах;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения;

4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты);

5) представлять по месту жительства индивидуального предпринимателя, нотариуса, адвоката по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций; представлять по месту нахождения организации бухгалтерскую отчетность;

6) представлять в налоговые органы и их должностным лицам документы, необходимые для исчисления и уплаты налогов;

7) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства, а также не препятствовать деятельности лиц налоговых органов при исполнении ими своих служебных обязанностей;

8)в течение 4 лет обеспечивать сохранность данных бухгалтерского и налогового учета.[4]

Практическая часть

Задача №1

1.Зарплата физического лица в течение налогового периода составляет 10 000 руб./мес.

Похожие работы

... 45,7% организаций, прибывших из других регионов России, и 57,4% организаций, выбывших за пределы Алтайского края, приходятся на г.Новосибирск и Новосибирскую область. Заключение В завершении данной работы следует отметить, что государственная регистрация и учет налогоплательщиков является одним из основных условий осуществления налоговыми органами контроля за правильностью исчисления, ...

... – внедрение единой модели НДС). Среди других органов можно выделить Панамериканский центр налоговых служб (СИАТ), в задачи которых входит, как указано в его плане развития, «способность проведению научно-исследовательских работ в области налоговых систем и налогового администрирования, а также стимулировать распространение необходимой информации среди стран – участниц, используя для этих целей ...

... в отдельности. Заключение За время прохождения практики в Инспекции Федеральной налоговой службы по городу Мурманску, я была ознакомлена со структурой организации, правами и обязанностями налоговых органов. Были изучены нормативные документы, необходимые для работы в отделе общего хозяйственного обеспечения Инспекции Федеральной налоговой службы. В данной работе изложены основные ...

... лишь исполняют обязанности юридических лиц по уплате налогов и сборов на той территории, на которой эти обособленные подразделения осуществляют функции юридических лиц (статьи 11 НК Российской Федерации). Субъектами же налоговых отношений остаются юридические лица. Что касается юридических лиц, то это понятие охватывает как обычных граждан (в том числе иностранцев и лиц без гражданства), так и ...

0 комментариев