Навигация

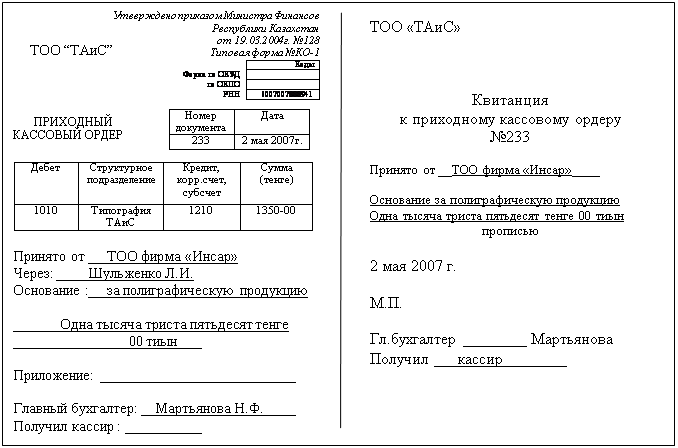

Марта кассиром предприятия была выдана заработная плата работнику ТОО «ТАиС» по расходному ордеру

64027

знаков

4

таблицы

2

изображения

10 марта кассиром предприятия была выдана заработная плата работнику ТОО «ТАиС» по расходному ордеру.

На общую сумму выданной заработной платы была сделана следующая запись на счетах бухгалтерского учета:

Дебет счета 3350 «Краткосрочная задолженность по оплате труда» - 50930 тенге 60 тиын;

Кредит счета 1010 «Денежные средства в кассе в тенге» - 50930 тенге 60 тиын.

Кассиром были сделаны соответствующие записи в кассовой книге и составлен отчет кассира.

Кредитовые обороты по счетам группы счетов 1010 «Денежные средства в кассе в тенге» отражают в журнале-ордере №1, а дебетовые – в ведомости к нему на основании кассовых отчетов.

2.3 Учет движения наличности в кассе в иностранной валютеВалюта - национальная денежная операция любой страны. Иностранная валюта – это валюта, отличная от валюты отчетности предприятия, т.е., тенге, используемого при составлении финансовых отчетов. Валютные операции - это операции, связанные с переходом права собственности и других прав на валютные ценности (под валютными ценностям понимают иностранную валюту, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни). в Связи с темой курсовой работы рассмотрим операции с движением иностранной валюты в кассе.

Юридические лица-резиденты могут осуществлять расчеты по валютным операциям в наличном порядке только с нерезидентами Республики Казахстан и для выполнения обязательств по полученным банковским кредитам в иностранной валюте.

Под операциями и учетом наличной иностранной валюты необходимо подразумевать операции по ее получению и оприходованию в кассу предприятия, выдаче из кассы, бухгалтерский и налоговый учет наличной иностранной валюты в кассе.

Учет наличной иностранной валюты производится на счете 1020 «Денежные средства в кассе в валюте» в соответствии с СБУ 9 «Учет операций в иностранной валюте» и МСФО 21 «Влияние изменения валютных курсов». Следует иметь в виду, что по каждому виду валюты необходимо вести отдельную кассовую книгу, в которой совершенные операции будут отражаться в иностранной валюте.

Записи в бухгалтерском учете по операциям в иностранной валюте должны отражаться на счетах бухгалтерского учета в валюте Республики Казахстан, пересчитанной по рыночному курсу (в соответствии с котировками валют фондовой биржи на 11 часов алматинского времени) или курсу, установленному Национальным банком Республики Казахстан (по валютам, не участвующим в торгах на фондовом рынке на 15 часов алматинского времени) на дату совершения операции.

Сгруппированные суммы по приходу и расходу денег в кассе в иностранной валюте в разрезе корреспондирующих счетов из кассовых отчетов ежедневно или один раз в 3-5 дней заносятся в журнал-ордер №1 (расход) или ведомость №1 (приход) на основании отчетов кассира. В конце месяца итоговые данные переносятся в Главную книгу.

При приеме от клиента платежных документов в иностранной валюте кассир проверяет их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и действительность указания реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

С валютного счета в кассу принимается наличная иностранная валюта, не вызывающая сомнений в ее подлинности и платежеспособности. Поврежденные денежные знаки, ветхие, вызывающие сомнение в платежеспособности кассиром не принимается.

Регистрация фальшивых денежных знаков, а также вызывающих сомнение в их подлинности осуществляется путем записи их в отдельный реестр. Такие валютные ценности возвращают в банк с пометкой "Фальшивая" или "Вызывающая сомнение".

При возвращении в кассу неиспользованных подотчетных сумм в иностранной валюте сдача выдается в валюте платежа. С согласия покупателей сдача может быть выдана в другой свободно конвертируемой валюте. Выдача сдачи в тенге запрещается.

Для учета валютных кассовых операций бухгалтерией предприятия открывается счет 1020 «Денежные средства в кассе в валюте».

При поступлении валюты дебетуют счет 1020 «Денежные средства в кассе в валюте» и кредитуют следующие счета:

1050 «Денежные средства на текущих банковских счетах в валюте» - при поступлении валюты с валютного счета;

1210 “Краткосрочная дебиторская задолженность покупателей и заказчиков” - на суммы валютной выручки, полученной в кассу;

6250 “Доходы от курсовой разницы” - на суммы курсовых разниц при падении курса тенге по отношению к соответствующим иностранным валютам;

1250 “Краткосрочная дебиторская задолженность работников” - на суммы валюты, сданные подотчетными лицами в кассу.

При выдаче валюты из валютной кассы кредитуют счет 1020 «Денежные средства в кассе в валюте» и дебетуют следующие счета:

1250 “Краткосрочная дебиторская задолженность работников” - на суммы иностранной валюты, выданные под отчет;

1050 «Денежные средства на текущих банковских счетах в валюте» - суммы валюты, сданные на валютный счет;

7430 “Расходы по курсовой разнице” - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам.

Таким образом, учет в валютной кассе ведется аналогично операциям в тенговой кассе предприятия, с той лишь разницей, что в приходных, расходных кассовых ордерах и кассовой книге указывается суммы средств в иностранных валютах и в тенговом эквиваленте. Для валютной кассы открыта отдельная кассовая книга.

На предприятии ТОО «ТАиС» не имеется валютной кассы. Все расчеты наличными денежными средствами осуществляются в национальной валюте и соответственно отражаются в учете на счете 1010 «Денежные средства в кассе в тенге».

2.4 Система внутреннего контроля за движением денежных средствУстановление внутреннего контроля в организациях находится в сфере интересов самих предпринимателей, государством эта часть деятельности предприятий не контролируется и не регулируется. Налоговые органы, например, сохранность товаров или денег организации интересует только с позиции уплаты налога на полученный доход лицом, изъявшим эти средства из оборота предприятия в личное пользование.

На предприятии ТОО «ТАиС» руководитель и главный бухгалтер не в состоянии контролировать движение денег, потому, что за день могут совершаться десятки, а то и сотни операций. Поэтому в организации была создана служба внутреннего контроля.

Движение денег, связанных с их получением и выдачей, требует правильного оформления документов, по которым осуществлялись такие операции. Все кассовые приходные и расходные ордера и другие денежные документы должны заполняться четко, без исправлений. Приложения, по которым осуществлялись кассовые операции, должны погашаться штампами «получено» или «оплачено» с указанием даты и подписью. Связано это с предупреждением использования документов повторно, с целью списания денег вторично по одному и тому же документу, с выпиской нового расходного ордера.

Например, выдача заработной платы осуществляется по платежной ведомости, которая должна заверяться бухгалтером и утверждаться руководителем. Как правило, такое происходит редко. На выданную заработную плату оформляется общий расходный ордер, который подписывают руководитель и бухгалтер, в то время как платежная ведомость с подписями получателей денег остается у кассира, не подписанная руководством. Случается, что на платежной ведомости не указывается и дата выдачи. Для избежания повторного использования ведомости необходимо полное оформление расчетных документов. Зачастую бухгалтерами или кассирами погашаются кассовые ордера, тогда как следует погашать именно приложения (платежные ведомости, расчеты, заявления и т.п.). Ведение кассовых операций предусматривает наличие и заполнение журнала регистрации приходных и расходных ордеров и кассовой книги, которая должна быть прошнурована, пронумерована, скреплена печатью предприятия и подписями ответственных лиц. В последнее время, в связи с компьютеризацией учета, отдельные требования по оформлению кассовых операций не выполняются, хотя ведение кассовой книги и отчета кассира допускается и в виде машинограммы.

Системы контроля при совершении, например, кассовых операций, разработаны давно, но уже забыты. Например, современному бухгалтеру невдомек, почему кассовая книга должна заполняться обязательно ручкой, а отчет кассира — через копировальную бумагу. Кассовая книга представляет собой журнал, записи в котором осуществляются через копировальную бумагу, с отрывной частью, которая и является отчетом кассира. При этом в кассовой книге записи осуществляются ручкой, соответственно отчет кассира, исполненный под копирку, должен по записям совпадать с кассовой книгой. В случае заполнения отчета кассира, наоборот, ручкой, а кассовой книги через копирку, возможна замена отчета кассира на другой. Запись, совершенная под копирку, легко удаляется резинкой. При этом в кассовую книгу могут быть внесены новые суммовые показатели.

В операциях по получению или сдаче наличных денег следует обращать внимание на порядок оформления расчетных и иных документов. Получение денег с расчетного счета сверяется по приходному ордеру, выписке банка, корешку чековой книжки, кассовой книге и корешку приходного ордера, прилагаемого к выписке банка. Показатели этих документов должны совпадать по сумме.

Процедуры внутреннего контроля предприятия основываются на защитных принципах бухгалтерского учета. В системе внутреннего контроля применения требует инвентаризация, представляющая собой осмотр и подсчет денежных средств. [17,с.14]

Стандартом бухгалтерского учета 24 «Организация бухгалтерской службы» в целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предусматривается проведение инвентаризации денежных средств не реже одного раза в год. [4]

Инвентаризация кассы проводится с полным полистным пересчетом всех денежных купюр, ценных бумаг, денежных документов, бланков строгой отчетности по видам с указанием в акте названия, номера, серии и номинальной цены и проверкой других ценностей, находящихся в кассе. При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги (акции, облигации, чеки, векселя и другие документы, выпускаемые в соответствии с законодательством в качестве ценных бумаг).

Денежная наличность включается в акт по купюрам и сумме. Заявления кассира о наличии в кассе денежных средств и других ценностей, не принадлежащих данному субъекту, не принимаются.

В акте инвентаризации наличия денежных средств остатки находящихся в кассе денежных средств сверяются с данными учета на день инвентаризации, и определяется результат. При обнаружении инвентаризацией недостачи или излишков в акте указывается сумма.

Рассмотрим подробнее на примере анализируемого предприятия, как была проведена инвентаризация кассы 25 марта 2006 года. В состав комиссии вошли: ведущий ревизор Мусаев, главный бухгалтер Стаценко, начальник расчетного отдела Крестьянова. При инвентаризации кассы кассир прежде всего составила на момент инвентаризации кассовый отчет и вывела по кассовой книге остаток денежных средств. Этот остаток составлял 631145,37 тенге. Ревизор получил с кассира расписку о том, что все приходные и расходные документы включены в отчет и что не оприходованных и несписанных сумм в кассе нет. После этого дважды был произведен пересчет денег, сначала кассиром, затем – членом комиссии. После пересчета денег составлен акт инвентаризации. (Приложение 9)

Таким образом, инвентаризация денежных средств на анализируемом предприятии проводится в соответствии с законодательством Республики Казахстан и учетной политикой, разработанной на предприятии.

Заключение

В курсовой работе в соответствии с заданной целью было проведено исследование учета движения наличных денежных средств в кассе в национальной валюте.

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Скоростью их движения во многом определяется эффективность всей предпринимательской деятельности организации. Объемом имеющихся у нее денег, как важнейшего средства платежа по обязательствам, определяется ее платежеспособность – одна из важнейших характеристик финансового положения. Абсолютно платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Кроме того, организации необходимы определенные запасы резервных денег для оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных выгодных инвестиций. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, т.е. к снижению эффективности их использования, а в условиях инфляции – и к прямым потерям за счет их обесценивания.

Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию денежных потоков, чтобы к каждому очередному платежу по обязательствам организации ей было обеспечено поступление денег от покупателей или дебиторов при сохранении необходимых резервов. Такой подход позволяет сохранять текущую (повседневную) платежеспособность и извлекать дополнительную прибыль за счет инвестиций временно свободных денег.

Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных ресурсов, поддержания повседневной платежеспособности организации.

В процессе хозяйственной деятельности организации постоянно ведут взаимные денежные расчеты. Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами.

Правильность постановки учета и контроля расходования наличных денежных средств зависит от выполнения требований Закона Республики Казахстан о бухгалтерском учете и финансовой отчетности от 28.02.2007 года за №234-III, казахстанских стандартов бухгалтерского учета, международных стандартах финансовой отчетности и других нормативных документов. Порядок учета и оформления кассовых операций должен быть предусмотрен в учетной политике предприятия.

Все операции, связанные с приемом и выдачей наличных денежных средств, осуществляются кассами предприятий и составляют кассовые операции. Выполнение всех операций с наличными деньгами в ТОО «ТАиС» возложено на кассира. Кассир при поступлении на работу ознакомлен с правилами ведения кассовых операций и с ним заключен договор о полной индивидуальной материальной ответственности за сохранность принятых им ценностей.

Все кассовые операции на предприятии оформлены унифицированными формами первичной учетной документации, утвержденными Министерством финансов Республики Казахстан.

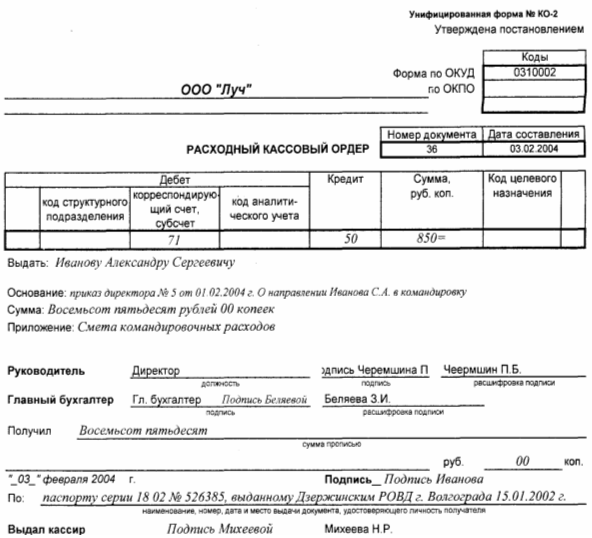

Факт получения денежных средств оформляется приходным кассовым ордером. Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров.

Наличные деньги из кассы выдаются по расходным кассовым ордерам или по другим документам (платежным ведомостям, счетам, заявлениям на выдачу денег и пр.) с наложением на них специального штампа, заменяющего расходный кассовый ордер. Документы на выдачу подписаны руководителем организации и главным бухгалтером. Выдача денег по кассовым ордерам производится на основании документов, удостоверяющих личность получателя. В кассовом ордере отражаются основные реквизиты этого документа, и получатель расписывается в получении выданной суммы.

Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций.

Учет движения денег в кассе ведется кассиром в кассовой книге. ТОО «ТАиС» ведет только одну кассовую книгу. Эта книга прошнурована и опечатана печатью организации, а страницы в ней пронумерованы. Записи в кассовой книге обычно производятся кассиром в двух экземплярах через копировальную бумагу сразу после получения или выдачи денег по каждому ордеру или документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию второй отрывной лист кассовой книги (с приложенными к нему приходными и расходными кассовыми документами) под расписку в кассовой книге. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера ТОО «ТАиС».

Аналитический учет денежных документов ведут по их видам. Один – два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам.

На предприятии ТОО «ТАиС» не имеется валютной кассы. Все расчеты наличными денежными средствами осуществляются в национальной валюте и соответственно отражаются в учете на счете 1010 «Денежные средства в кассе в тенге».

Группа счетов 1010 «Денежные средства в кассе в тенге» предназначена для обобщения информации о наличии и движении денег в национальной валюте в кассе организации. Сальдо счета 1010 «Денежные средства в кассе в тенге» указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету - суммы, поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. Кассовые операции записываются по кредиту счетов и отражаются в журнале-ордере №1.

Учет операций по кассе ведется в машинограмме или других учетных регистрах, которые ведутся по дебету и кредиту счета 1010 «Денежные средства в кассе в тенге». Записи в регистры производятся по мере поступления в бухгалтерию предприятия ТОО «ТАиС» отчетов кассира. При записи суммы с одинаковой корреспонденцией счетов объединяются. На конец месяца в регистрах выводится остаток на первое число следующего за отчетным месяца, который должен соответствовать остатку по отчету кассира и в Главной книге по счетам группы счетов 1010 «Денежные средства в кассе в тенге».

Список использованной литературы

1. Послание Президента Республики Казахстан Н. Назарбаева народу Казахстана. «Стратегия вхождения Казахстан в число 50 наиболее конкурентоспособных стран мира» от 28 февраля 2007 года;

2. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 26.12.1995г. №2732 (с изменениями и дополнениями от 24 июня 2002 г., №329-11).

3. О труде в Республике Казахстан. Закон Республики Казахстан от 10.12.1999г. № 493-I, Алматы: Юрист, 2002г.

4. Стандарты бухгалтерского учета. – Алматы: «ЮРИСТ», 2002 г.

5. Постановление правительства Республики Казахстан №1034 от 6 августа 2001г. «Правила применения контрольно-кассовых машин с фискальной памятью»

6. План счетов по МСФО: Приказ МФ РК от 22.12.2005г. №426

7. Инструкция (основа) по разработке Рабочего плана счетов для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ МФ РК от 22.12.2005г. №426)

8. Комментарии к Гражданскому Кодексу Республики Казахстан., 2-е изд., испр. и доп./ Под ред.М.К.Сулейменова, Ю.Г.Басина. – Аламты: Жеті Жарғы, 2003. – 528с.

9. Международные стандарты финансовой отчетности – М.: Аскери, 2005. – 316с.

10.Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001 г.

11.Документооборот по учету денег и расчетов компании. – Алматы: Издательский дом «БИКО», 2006 – 32с.

12.Жакупова О.М. Финансовый учет КЭУК 2001 г., часть 3.

13.Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами СААР. Москва, 2000

14.Китебаева А.К. Учебно-методический комплекс для дистанционного обучения по дисциплине: Принципы учета 1,2, Караганда 2005г.

15.Нидлз Б., Андерсон Х., Колдуэлл Н. Принципы бухгалтерского учета – Москва, 1996.

16.Нургалиева Р.Н. Промежуточный финансовый учет. Учебное пособие в 2-х частях – КЭУ, 2005.

17.Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие. – Алматы, 2006.-427с.

18.Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104с.

19.Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие. Караганда, 2003 – 257с.;

20.Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 1997г.

21.Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. Алматы: Центраудит-Казахстан, 2002.

22.Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000 г.

23.Скала Н.В., Скала В.И. Сборник бухгалтерских проводок г.Алматы, 2005г.

24.Толпаков Ж.С. Бухгалтерский учет на предприятиях торговли. Караганда, - 2002

25.Гилек Ю.Н Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий// Вопросы учета и налогообложения. – 2006, №4. –с.7-19

26.Платонова К. Разработка учетной политики предприятия // Бюллетень бухгалтера, № 36, сентябрь 2004 г., с.14-17.

Приложение 1

Должностные обязанности. Осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. Получает по оформленным в соответствии с установленным порядком документам денежные средства и ценные бумаги в банках для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов. Ведет на основе приходных и расходных документов кассовую книгу, сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком.

Составляет описи ветхих купюр, а также соответствующие документы для их передачи в банки с целью замены на новые. Передает в соответствии с установленным порядком денежные средства инкассаторам. Составляет кассовую отчетность.

Должен знать: законодательные и иные нормативные правовые акты Республики Казахстан, методические и другие материалы по ведению кассовых операций; формы кассовых и банковских документов; правила приема, выдачи, учета и хранения денежных средств и ценных бумаг; порядок оформления приходных и расходных документов; лимиты остатков кассовой наличности, установленной для организации, правила обеспечения их сохранности; порядок ведения кассовой книги, составления кассовой отчетности; основы организации труда; правила эксплуатации вычислительной техники; основы законодательства о труде Республики Казахстан; правила внутреннего трудового распорядка; правила и нормы охраны труда.

Требования к квалификации. Начальное или среднее профессиональное образование без предъявления требований к стажу работы или среднее (полное) общее образование и специальная подготовка по установленной программе без предъявления требований к стажу работы.

Приложение 2

![]() Председателю Налогового комитета

Председателю Налогового комитета

по Бостандыкскому району г.Алматы

от ТОО «ТАиС»

Заявление

Прошу поставить на учет контрольно-кассовую машину марки ________, заводской номер № _______

Для постановки на учет сообщаю следующие данные:

1. Полное наименование (Ф.И.О.) налогоплательщика ТОО ТаиС

2. Местонахождение (место осуществления деятельности) налогоплательщика г.Алматы, Бостандыкский район, ул.Тимирязева,47

3. Наименование реквизитов обслуживающего банка, № счета ABN AMRO Bank, ИИК 745810, БИК 190501922

4. Место установки контрольно-кассовой машины фискальной памятью г.Алматы,ул.Тимирязева,47

5. Наименование центра технического обслуживания, с которым заключен договор на техническое обслуживание, номер договора ТОО «ОРТ» №17-89/01 от 17.01.2001г.

6. Регистрационный номер налогоплательщика 600700788941

Приложение:

1) Копия свидетельства о государственной регистрации;

2) Договор с центром технического обслуживания;

3) паспорт контрольно-кассовой машины

18 января 2001

дата получения заявления налогового органа

________Альпеисов М.К.___________

(подпись должностного лица налогового органа)

М.П.

Регистрационный номер ККМ __00004947___

Налогоплательщик, РНН _600700788491__

Приложение 3

![]()

РНН 600700788941

Карточка

учета контрольно-кассовой машины № 47/81

Карточка учета выдана ________________ТОО ТаиС________________

(Ф.И.О./наименование налогоплательщика)

Налоговым комитетом по Бостандыкскому району г.Алматы

Местонахождение налогоплательщика г.Алматы, ул.Тимирязева, 47

Данные о контрольно-кассовой машине: тип (модель)__Mercury-130FKZ__

заводской номер _00402450_ фирма-изготовитель __ООО ИНКОТЕКС__

Сфера применения (ненужное зачеркнуть):

торговля, сфера услуг, обмен валют, торговля ГСМ, для отелей и ресторанов, транспорт, банки, финансовые услуги, связь, почта, иное.

место установки контрольно-кассовой машины: г.Алматы, ул.Тимирязева, 47

Председатель Налогового комитета по Бостандыкскому району г. Алматы

Дата «20» января 2001 г.

___Альпеисов М.К.____

подпись

М.П.

Приложение 4

![]() ДОГОВОР О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

ДОГОВОР О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

ТОО «ТАиС», далее именуемое "Работодатель", в лице руководителя Стогнушенко Ю.В., действующего на основании устава, с одной стороны, и кассир Шувалова М.Ф. именуемый в дальнейшем "Работник", с другой стороны, заключили настоящий Договор о нижеследующем.

1. Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю о всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

2. Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в т.ч. локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3. Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5. Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

6. Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй - у Работника.

7. Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.Приложение 6

| |||

Приложение 7

ТОО “ТАиС” Форма № КО-2

предприятие, организация

Расходный кассовый ордер

| номер документа | дата составления | корреспондирующий счет, субсчет | код аналитического учета | Сумма тенге | код целевого назначения |

| 352 | 10.03.2007 | 3350 | 317 | 15340-60 | 04 |

Выдать Иванову И.Г.

Основание заработная плата

Пятнадцать тысяч триста сорок тенге 60 тиын

Приложение:

Руководитель: Кусков Главный бухгалтер : Мартьянова

Получил : Пятнадцать тысяч триста сорок тенге 60 тиын

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев