Навигация

На предприятии разработано Положение о ведении кассовых операций

64027

знаков

4

таблицы

2

изображения

2. На предприятии разработано Положение о ведении кассовых операций.

3. Для ведения кассовых операций в штате ТОО «ТАиС» предусмотрена должность старшего кассира и кассира-операционалиста, которые несет полную материальную ответственность за сохранность всех принятых им ценностей. В соответствии с нормами законодательства на предприятии разработана должностная инструкция на кассира (Приложение 1).

Назначение кассира на работу или возложение его обязанностей на другого работника оформляют приказом руководителя ТОО «ТАиС». После издания приказа о назначении кассира на работу, а также при возложении его обязанностей на другого работника, руководитель организации обязан ознакомить кассира с Положением о ведении кассовых операций, где предусматриваются порядок ведения кассовых операций, правила приема, хранения и выдачи денег и других ценностей, находящихся в кассе.

4. Кассиру категорически запрещается передоверять выполнение порученной ему работы другим лицам. При необходимости временной замены кассира исполнение его обязанностей по письменному приказу руководителя организации возлагается на другого работника, с которого администрация, в свою очередь, берет письменное обязательство о полной материальной ответственности. При этом работник, исполняющий обязанности кассира, принимает в присутствии главного бухгалтера или лица, им уполномоченного, от уходящего кассира все ценности по акту. В этом же порядке оформляется увольнение кассира.

5. Размер сумм наличных денег в кассе предприятия ограничен лимитом, устанавливаемым банком по согласованию с предприятием. Сверх установленных норм наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, пособий, стипендий в течении трех дней, включая день получения денег в банке.

6. В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию наличных денежных средств. Также инвентаризация обязательна при смене материально ответственного лица, при установлении злоупотреблений, пожарах, авариях, при кражах, взломах, а также при ликвидации предприятия [17,с.8].

7. Документы, отражающие движение денежных средств подлежат обязательной регистрации в специальных журналах. Внесение исправлений в кассовые и банковские документы не допускается.

8. Право подписи денежных документов имеют кассир и главный бухгалтер предприятия.

9. Во время совершения операций двери запираются с внутренней стороны, ключи от сейфа или железного шкафа хранятся у кассира, а дубликаты ключей - в опечатанном пакете у руководителя предприятия. Перед открытием помещения кассы кассир обязан проверить сохранность замков, дверей, оконных решеток и печатей. В случае повреждений, снятия печатей и других поломок кассир обязан немедленно сообщить об этом руководителю предприятия, который ставит в известность районный отдел полиции. После получения разрешения отдела полиции руководитель предприятия и кассир могут войти в кассу и провести проверку денежных и других средств, хранящихся в кассе.

10. Контрольно-кассовые машины ТОО «ТАиС» поставлены на учет в налоговом комитете до начала эксплуатации контрольно-кассовой машины. Налоговые органы осуществляют контроль за соблюдением правил применения контрольно-кассовых машин.

Рассмотренные выше задачи учета кассовых операций предприятия решаются при ведении бухгалтерского учета посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета, который включает отдельные элементы: документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция. Использование каждого из элементов оговорено в соответствующих положениях, инструкциях, разработанных и утверждаемых в установленном законодательством порядке.

Таким образом, учет денежных средств данного предприятия должен обеспечить документальное оформление и отражение на счетах бухгалтерского учета кассовых операций, что предусмотрено учетной политикой ТОО «ТАИС».

Глава 2 Учет наличных денежных средств в кассе 2.1 Документальное оформление кассовых операций

Бухгалтерия является тем структурным подразделением, где аккумулируется поток документации по всем направлениям финансово-хозяйственной деятельности предприятия. Движение документов - создание или их получение, принятие к учету, обработка, передача в архив называется доукментооборотом. [17,с.8]

Все операции, связанные с приемом и выдачей наличных денежных средств, осуществляются кассами предприятий и составляют кассовые операции. Все кассовые операции оформляются кассовыми документами. Схема документооборота по движению наличности в кассе представлена в Приложении 5.

Движение денег, связанных с их получением и выдачей, требует правильного оформления документов, по которым осуществлялись такие операции. Все кассовые приходные и расходные ордера и другие денежные документы должны заполняться четко, без исправлений. Приложения, по которым осуществлялись кассовые операции, должны погашаться штампами «получено» или «оплачено» с указанием даты и подписью. Связано это с предупреждением использования документов повторно, с целью списания денег вторично по одному и тому же документу, с выпиской нового расходного ордера. Зачастую бухгалтерами или кассирами погашаются кассовые ордера, тогда как следует погашать именно приложения (платежные ведомости, расчеты, заявления и т.п.).

Ведение кассовых операций предусматривает наличие и заполнение журнала регистрации приходных и расходных ордеров и кассовой книги, которая должна быть прошнурована, пронумерована, скреплена печатью предприятия и подписями ответственных лиц [17, с.82].

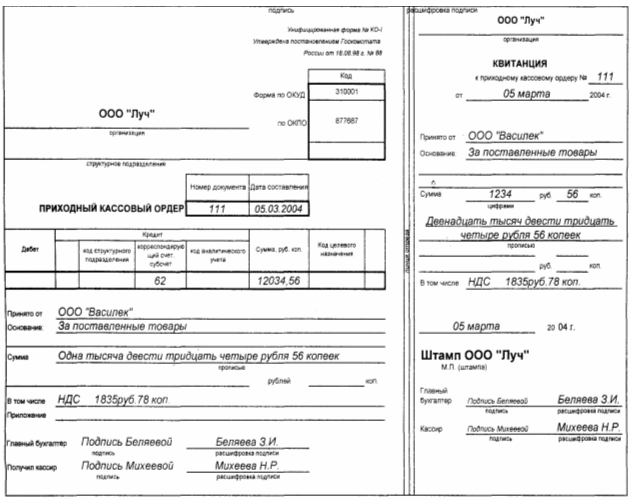

На предприятии ТОО «ТАиС» кассовые операции по приему наличных денег оформляются приходным кассовым ордером (ПКО) (ф. № КО-1), который подписывается главным бухгалтером или лицом, уполномоченным им (Приложение 6).

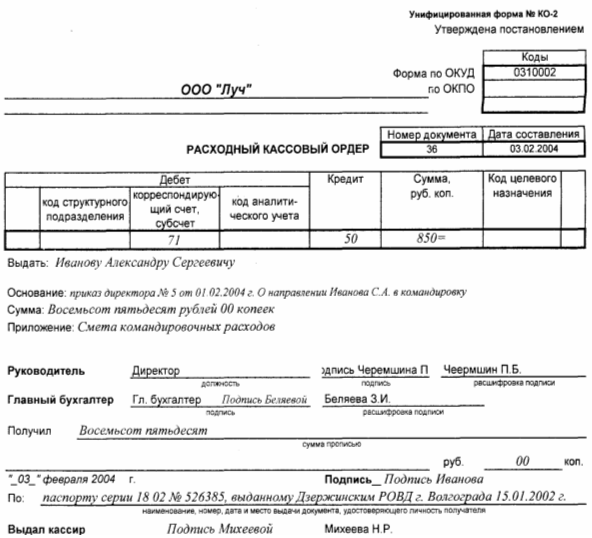

Операции, связанные с выдачей наличных денег, оформляются расходным кассовым ордером (РКО) (ф. № КО-2) или другими документами (платежные ведомости, заявление на выдачу денег) (Приложение 7).

Документы на выдачу денег подписываются руководителем и главным бухгалтером ТОО «ТАиС». Приходные кассовые ордера, расходные кассовые ордера и заменяющие их документы выписаны с использованием электронных носителей. В этих документах не допускается никаких помарок, исправлений.

До передачи в кассу приходные кассовые ордера и расходные кассовые ордера регистрируются в бухгалтерии в журнале регистрации приходных и расходных документов. Данный журнал открывается и применяется только для регистрации приходных и расходных кассовых документов.

При получении приходных и расходных кассовых ордеров кассир ТОО «ТАиС» проверяет:

- наличие и подлинность на документах подписей главного бухгалтера, а на РКО - и подпись руководителя;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

Если не соблюдено хотя бы одно из этих требований, то кассир возвращает документы в бухгалтерию.

Все операции по поступлению и расходованию кассир записывает в кассовую книгу (ф. № КО-4), которая открывается на 1 год. При ее открытии все листы книги должны быть пронумерованы, прошнурованы и общее количество листов должно быть указано на последней странице кассовой книги. Книга опечатана печатью ТОО «ТАиС» и скреплена подписями главного бухгалтера и руководителя.

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге, угорая (без горизонтальных линеек) заполняется с лицевой и обратной стороны через копировальную бумагу и как отчет кассира является отрывной частью листа. Первые и вторые отрывные экземпляры нумеруются одинаковыми номерами.

До начала записи приходных и расходных кассовых ордеров в кассовой книге указывается остаток денег на начало дня. В конце рабочего дня кассир подсчитывает итоги операций за день и выводит остаток денег на конец дня. Вторые экземпляры листов кассовой книги являются отрывными и служат отчетом кассира (Приложение 8), который сдается в бухгалтерию вместе с приложенными к нему первичными кассовыми документами.

Если на предприятии совершается ежедневно немного кассовых операций, то кассовые отчеты могут составляться 1 раз в 3-5 дней. Принятые от кассира отчеты и документы проверяются работниками бухгалтерии, а контроль за правильным ведением кассовой книги осуществляет главный бухгалтер. При обнаружении выдачи денег из кассы, не подтвержденных распиской получателя в расходном кассовом ордере, эта сумма считается недостачей и взыскивается с кассира. При этом выписывается расходный кассовый ордер на имя кассира. Если сумма наличных денег не оправдана приходным кассовым ордером, то они считаются излишком кассы и зачисляются в доход организации путем выписки приходного кассового ордера.

2.2 Учет движения наличности в кассе в национальной валютеБухгалтерская служба ТОО «ТАиС» осуществляет учет по Рабочему плану счетов, разработанному в соответствии с МСФО и согласно инструкции по разработке Рабочего плана счетов бухгалтерского учета, утвержденной приказом Министра финансов Республики Казахстан от 22.12.2005 г. №426.

В Рабочем плане счетов для учета денежных средств предназначен подраздел 1000 «Денежные средства», который включает следующие группы счетов: 1010-1070. [7,с.9]

Счета по учету денег являются счетами по учету активов, поэтому сальдо по дебету счета означает наличие денег в сумме, равной сумме сальдо счета. Увеличение или оборот по дебету счета означает приход или увеличение денег в организации. Соответственно, оборот по кредиту означает уменьшение денег. Увеличение сумм денег может происходить от получения выручки от реализации товаров, выполнения работ, оказания услуг. Уменьшение — расход денег на приобретение запасов, сырья, основных средств и другие операционные или инвестиционные цели.

Аналитический учет денежных документов ведут по их видам. Один – два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам.

Группа счетов 1010 «Денежные средства в кассе в тенге» предназначена для обобщения информации о наличии и движении денег в национальной валюте в кассе организации.

Учет операций по кассе ведется в машинограмме или других учетных регистрах, которые ведутся по дебету и кредиту счета 1010 «Денежные средства в кассе в тенге». [18, с.45]

Записи в регистры производятся по мере поступления в бухгалтерию предприятия ТОО «ТАиС» отчетов кассира. При записи суммы с одинаковой корреспонденцией счетов объединяются. На конец месяца в регистрах выводится остаток на первое число следующего за отчетным месяца, который должен соответствовать остатку по отчету кассира и в Главной книге по счетам группы счетов 1010 «Денежные средства в кассе в тенге».

Сальдо счета 1010 «Денежные средства в кассе в тенге» указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету - суммы, поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. Кассовые операции записываются по кредиту счетов и отражаются в журнале-ордере №1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №1.

Выписанные кассовые ордера или заменяющие их документы регистрируются в Журнале регистрации приходных и расходных кассовых документов, который открывается отдельно на приходные и расходные кассовые документы. В нем указывают: дату и номер приходного и расходного ордера, целевое назначение поступивших или израсходованных денег (на выплату заработной платы, премий, стипендий, командировочных и других расходов). Если данные о целевом назначении денежных средств получают в виде машинограмм, регистрация кассовых документов может вестись в Журнале регистрации приходных и расходных кассовых документов, в котором указывают только дату, номер документа и сумму.

Журнал регистрации приходных кассовых ордеров и расходных кассовых ордеров построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств предприятием, проверяется полнота произведенных кассиром операций. Журнал ведется в течение года.

Рассмотрим ряд примеров по поступлению и выбытию наличных денежных средств в ТОО «ТАиС».

В кассу предприятия ТОО «ТАиС» 10 марта 2006 года по чеку получены денежные средства с расчетного счета в банке для выдачи заработной платы 61100 тенге.

Бухгалтером ТОО «ТАиС» на этом основании был выписан приходный кассовый ордер. Физическому лицу, внесшему деньги в кассу, кассир выдает квитанцию о приеме денег (отрывная часть ордера), которую подписывает главный бухгалтер и сам кассир.

Данная операция была отражена на счетах следующей корреспонденцией счетов:

Дебет счета 1010 «Денежные средства в кассе в тенге» - 61100 тенге;

Кредит счета 1040 «Денежные средства на текущих банковских счетах в тенге» - 61100 тенге.

Выдачу денег из кассы оформляют расходным кассовым ордером. Работнику предприятия, которому необходимо получить деньги из кассы в подотчет, сначала в расчетном отделе бухгалтер выписывает расходный ордер. После всех проделанных операций кассир выдает деньги в соответствии с "Порядком ведения кассовых операций".

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев