Навигация

Социалистический период философии развития кредитно – денежной и банковской системы в России

65612

знаков

1

таблица

0

изображений

2.1 Социалистический период философии развития кредитно – денежной и банковской системы в России

Национализация переход из частной собственности в собственность государства земли, промышленности, транспорта, связи, банков. Национализация имеет различное социально-экономическое и политическое содержание в зависимости от того, кем, в интересах какого класса и в какую историческую эпоху она проводится. В феодальную эпоху огосударствление служило централизации власти в борьбе с отдельными феодалами, укреплению монархии, сосредоточению в руках государства главного богатства - земли.[1]

Так в своей книге автор характеризует рассматриваемый далее в данной работе период. Данное определение можно взять за основу определения философии рассматриваемого периода. Однако это проблема требует более глубокого рассмотрения. Обратимся вновь к источнику.[2.]

Переход от капитализма к социализму предусматривает ликвидацию частной капиталистической собственности и установление общественной собственности на средства производства. Обязательной предпосылкой для проведения социалистической Н. является победа социалистической революции и установление власти рабочего класса и трудового крестьянства. Теоретически необходимость социалистической Н. глубоко обоснована в трудах К. Маркса, Ф. Энгельса, В. И. Ленина, развита применительно к современной эпохе в программных документах КПСС, коммунистических и рабочих партий, подтверждена опытом социалистического строительства в СССР и др. социалистических странах. После победы социалистической революции, — писали Маркс и Энгельс в «Манифесте Коммунистической партии»

При ликвидации капиталистической собственности пролетарское государство допускает выплату компенсации владельцам национализированных средств производства. Маркс и Энгельс указывали, что при определённых условиях выкуп не только возможен, но и целесообразен. Закономерностью социалистической революции научный коммунизм считает сам факт перехода средств производства в общественную собственность, а формы и методы этого перехода зависят от конкретных условий. Это важное положение полностью разделял В. И. Ленин. Он считал, что преобразование буржуазной частной собственности в социалистическую общественную собственность может быть осуществлено мирным путём, без лишения буржуазии всех имущественных прав и с привлечением её на службу государства рабочих и крестьян. В. И. Ленин указывал, что в период революции сопротивление капиталистов можно сломить, национализировав собственность нескольких сот, самое большее одной двух тыс. миллионеров. «Даже и у этой горстки богачей не нужно отнимать «все» их имущественные права, можно оставить им и собственность на многие предметы потребления, и собственность на известный, скромный доход»

Важнейшую роль в создании социалистической собственности играет Национализация банков, без которой невозможно лишить буржуазию её экономического могущества и организовать социалистическое производство и распределение продуктов по единому плану. Н. внешней торговли и установление монополии внешней торговли позволяют социалистическому государству оградить себя от проникновения иностранного капитала и проведения им экономических диверсий, укрепить свою независимость и самостоятельность.

После победы Октябрьской революции 1917 рабочий класс приступил к осуществлению социалистических преобразований, национализации Земли и её недр, вод и лесов была провозглашена Декретом о земле (См. Декрет о земле) [26 октября (8 ноября) 1917]. Частная собственность на землю была отменена. Земля объявлена государственной (общенародной) собственностью. В пользование крестьян бесплатно перешло 150 млн. га. Важнейшим мероприятием стала Национализация банков, которая началась с овладения Государственным банком России и установления контроля над частными банками.

Таким образом, мы видим, что большевики так же как когда - то и царское правительство стремилось к контролю над банковской системой. Согласно указанным выше источникам. царское правительство тоже принимало законы, контролировавшие деятельность частных банков. Большевики создали свою философии. Они ликвидировали все частные банки и перевели государственный банк под свой строгий контроль. Молодой республике советов очень нужны были деньги. Не малую роль в победе большевиков, на мой взгляд, сыграл и тот факт. что они сумели осуществить строгий контроль над банковской системой. До Октябрьской революции в России существовала четырехярусая структура кредитной системы, приспособленная для обслуживания рыночных отношений.[3]. Такую же структуру имели кредитные системы западных стран.

В них входили:

- Центральный банк (1й ярус)

- Система коммерческих и земельных банков (2й ярус)

- Страховые компании (3й ярус)

- Ряд специализированных институтов (4й ярус)

К ноябрю 1917 г. фактически в России действовали 51 коммерческий и до 10 земельных банков с капиталом 824 и 92 миллиона рублей соответственно.14 декабря 1917 г. декретом Всероссийского Исполнительного комитета банковское дело было объявлено государственной монополией, а все акционерные и другие коммерческие кредитные учреждения национализированы и объединены с Государственным банком. В период НЭПа вместе с развитием товарных отношений и рынка произошло возрождение разрушенной в годы революции и гражданской войны кредитной системы. Представлена она, однако, была только двумя главными ярусами: Госбанком в качестве ЦБ и довольно разветвленной сетью акционерных коммерческих банков, кооперативных, коммунальных банков, сельхозбанков, кредитной кооперации, обществами взаимного кредита, сберегательными кассами. Все они базировались на кредитно-золотой основе и деньги обслуживали потребности рыночного хозяйства. В 30 – х годах произошла реорганизация кредитной системы, следствием которой стали чрезмерное укрупнение и централизация. По существу, остался только один Центральный ярус, который включал в себя Госбанк, Строительный банк и банк для внешней торговли. Такая структура кредитной системы отражала не столько объективные экономические потребности народного хозяйства, сколько тоталитизацию экономики, выразившуюся в ускоренной индустриализации и насильственной коллективизации. Кредитная система подгонялась под политические установки, лишенные в большинстве своем экономической основы. Она стала заложницей политической системы.[4].

Результатом такой реорганизации стало лишение смысла понятия «кредитная система», оно было заменено понятием "банковская система". Экономическая же сущность кредита, суть его рыночного механизма была утеряна. Банковская система оказалась органически встроена в командно-административную модель управления, находясь в полном административном подчинении у правительства, прежде всего у министра финансов, между тем как деятельность Центробанка должна иметь долговременные цели, а не служить эмиссионным источником для покрытия дифицита госбюджета и финансирования государственных проектов. Вместо разветвленной системы остались 3 банка и система гострудсберкасс. Госбанк, будучи эмиссионным институтом, в тоже время являлся центром краткосрочного кредитования и осуществления кассового и расчетного обслуживания хозяйства. Совмещение эмиссионных функций и функции по расчетно-кассовому обслуживанию клиентуры, монопольное закрепление их за одним банком превращало Госбанк в орган государственного управления и контроля. Кредитные отношения стали носить формальный характер. Госбанк обладал практически полной монополией на кредитные ресурсы. На его счетах аккумулировались все свободные денежные средства, образуя общегосударственный ссудный фонд. Распределялись средства этого фонда централизованно в соответствии с утвержденными кредитными планами. Роль кредитных учреждений на местах сводилась по сути к распределению кредитов между конкретными заемщиками в соответствии с инструкциями и на цели, предусмотренные планом. Банковские учреждения несли ответственность, главным образом, перед вышестоящими органами, а не клиентами. За рамки кредитной системы была вынесена система страхования. Эти преобразования отразили ликвидацию рыночных отношений в самом широком смысле слова и переход на административную систему управления. Основные недостатки банковской системы, существовавшей до реформы 1987 г:

1) Отсутствие вексельного обращения.

2) Выполнение банками роли госбюджета, на долю которого приходилось списание долгов предприятий, особенно сельского хозяйства.

3) Бесчисленные операции по кредитованию всех сфер хозяйства.

4) Потеря банковской специализации.

5) Монополизм вследствие отсутствия у предприятий альтернативных источников кредита.

6) Низкий уровень процентных ставок.

7) Слабый контроль банков (контроль на базе кредита) за деятельностью сфер экономики.

8) Неконтролируемая эмиссия кредитных и бумажных денег.

За годы советской власти было открыто немало наших банков за границей. Однако, многие из них просуществовали не так долго. Ряд банков был создан в 60е-70е банки в связи с активизацией торговых отношений с Западом. Вследствие монопольного положения Внешэкономбанка в сфере международных банковских операций, загранбанки вскоре попали в кризисное положение. Фактически, та сеть банковских учреждений, которые были созданы при монополии Внешэкономбанка, существует и сегодня. Предпринимаются только робкие попытки выйти на Европейский рынок через создание оффшорных банков. Причина в том, что международный бизнес наших банков еще достаточно узок. В лучшем случае - это установление корреспондентских отношений, по которым проводятся самые примитивные операции.

Но отход от новой экономической политики к «командной экономике» завершился проведением кредитной реформы 1930-1932 гг., которая сформировала банковскую систему, просуществовавшую практически до 1991 г. Ее главной характеристикой являлась полная государственная монополия на банковские денежные операции; частный финансово-коммерческий бизнес стал запретным и переместился в теневую сферу. Высший уровень монополизма государственного банка привел к тому, что республиканские и местные банки являлись отделениями центрального государственного банка страны.[ 5].

В этих условиях правительство принимает решении о реорганизации кредитной системы. 15 июля 1927 года ЦИК принял решение о « О принципах построения кредитной системы,[6] где усиливалась доминирующая роль государственного банка СССР. Полномочия Государственного банка были значительно расширенны. Но данное постановление осталось только на бумаге, потому что его выполнение оказалось невозможным.

Госбанк был подчинен правительству и Минфину, возникла бесконтрольная финансово-банковская олигархия, державшая в тайне баланс центрального банка, платежный баланс, золотой запас, выпуск денег в обращение, распределение и использование денежных средств, размер внутреннего и внешнего государственного долга.

Уже в первые годы “перестройки” обнаружилось, что государственная и централизованная банковская система не позволяет проводить эффективную денежно-кредитную политику, стимулирующую развитие в стране денежно-товарных отношений. В итоге в 1987 г. наряду с Госбанком СССР были учреждены специализированные банки для обслуживания отдельных отраслей и сфер экономики. Но эта попытка спасти централизованную общегосударственную банковскую систему была безуспешной. В условиях, когда банки подмяты под себя государственным аппаратом, финансовая саморегуляция заменяется принудительным распределением средств, зачастую не реальных, а фиктивных.

Сложившаяся в условиях советской административной экономической системы банковская система к началу 90-х гг. пришла в полное несоответствие с объективной потребностью перехода страны к нормальной рыночной экономике. В конце 1990 г. были приняты федеральные законы «О Центральном банке Российской Федерации» и «О банках и банковской деятельности». С принятием этих законов начался более интенсивный процесс организации новых коммерческих банков. Перестройка банковской системы путем создания второго уровня в виде самостоятельных коммерческих банков была названа «реформой банковской системы начала 90-х годов»

По моему мнению, денежно – кредитная и банковская система социалистического периода была не только мало эффективной, но и вообще не состоятельной. Большевики не развивали это направление экономики, а старались только строго контролировать. Поэтому данный период следует назвать застойным периодом в развитии денежно- кредитной и банковской систем в России. Что касается философии этого периода, то общественно – политическая мысль, находящаяся под строгой цензурой, могла развиваться только в одном направлении осознание роли государственного контроля над экономикой.

Глава 3. Современная философия кредитно-денежной и банковской системы

Современная банковская система действует на основе принятого федерального закона о банках и банковской деятельности. от 02.12.1990г.,[1] где чётко регулируется современные кредитно – денежные и банковские отношения в России Статья 1. Основные понятия настоящего Федерального закона

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

На основании данного закона мы видим возврат к частному банковскому сектору, означает ли это, что денежно – кредитная и банковская система в России вновь стала развиваться, рассмотрим этот вопрос глубже.

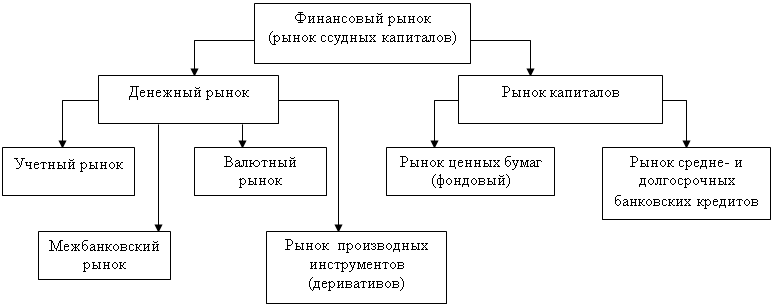

Как пишет Дворецкая [2] Рост российской экономики в среднесрочной перспективе является безусловным национальным выбором и парадигмой развития. Успешная реализация стратегии экономического роста предполагает адекватную систему его финансирования. Она представляет собой совокупность источников долгосрочных денежных ресурсов, механизмов, форм и методов их поступления в реальный сектор национальной экономики. В этой системе важное место занимает сегмент финансового рынка – рынок капитала. Рынок капитала является механизмом, осуществляющим оптимальную аллокацию ресурсов и эффективный трансферт национальных сбережений в инвестиции. Инвестиции же выступают как фактор и предпосылка экономического роста, своеобразное «топливо» развития. В этом контексте степень зрелости национального рынка капитала во многом определяет темпы и качество экономического роста. Верно и обратное: более высокий уровень экономического развития порождает новые инструменты роста, в том числе и финансовые инновации на рынке капитала.

Мировой опыт показывает, что экономическая и институциональная слабость рынка капитала является тормозом экономического роста.

Проблемы функционирования финансовых рынков и финансового посредничества к настоящему времени превратились в предмет специального научного направления в рамках общей экономической теории. Это объясняется стремительным ростом значимости данного сегмента экономической системы и, соответственно, потребностью в его осмыслении. Исследования в области эффективности финансового рынка существенно расширили представления о законах его развития. Экономическая теория обогащена трудами многих зарубежных и российских исследователей, работающих в неоклассических, немонетарных, неокейнсианских, неоинституционалистских и иных значимых научно-теоретических традициях.

Однако практически во всех исследованиях финансовый рынок рассматривается либо как целостный экономический феномен, либо как совокупность его отдельных сегментов – кредитный рынок, рынок ценных бумаг, страховой рынок, рынки коллективных инвестиций (НПФ, ПИФы, ОФБУ). И в том, и в другом случае анализируются такие элементы и функции совокупного рынка, которые непосредственно не связаны с финансированием экономического развития (информационная функция рынка, корпоративный контроль, управление рисками

Комплексный анализ рынка капитала в контексте проблемы экономического роста до сих пор не проводился.3

| Динамика ресурсов национального и мирового рынков капитала, млрд. долл. 1 Показатели | 2002 | 2003 | 2004 | 2005 | 2006 |

| Ресурсы фондового рынка | 6,0 | 10,7 | 15,8 | 40,5 | 64,0 |

| Кредитные ресурсы | 76,9 | 120,0 | 174,3 | 245,5 | 361,1 |

| в т.ч. долгосрочные | 39,9 | 67,0 | 98,8 | 158,0 | 230,7 |

| Итого ресурсы рынка капитала | 82,9 | 130,7 | 190,1 | 286,0 | 425,1 |

| в т.ч. долгосрочные | 45,9 | 77,7 | 114,6 | 198,5 | 294,7 |

| Ресурсы рынка капитала в % к ВВП | 24,4 | 29,0 | 31,0 | 38,1 | 41,7 |

| Долгосрочные ресурсы в % к инвестициям | 83,0 | 104,4 | 116,7 | 161,8 | 172,9 |

| Доля в общих ресурсах, % |

| ||||

| кредитных ресурсов | 92,8 | 91,8 | 91,7 | 85,8 | 84,9 |

| ресурсов фондового рынка | 7,2 | 8,2 | 8,3 | 14,2 | 15,1 |

Анализ показывает активный рост масштабов рынка (в 5 раз) и увеличение его уровня с 24,4% до 41,7% ВВП. Долгосрочные ресурсы рынка капитала, начиная с 2003 года, перекрывают объемы инвестиций в основной капитал. Это явилось следствием роста банковской активности: кредиты выросли в 4 раза, причем активнее росли кредиты нерезидентов. Но основное влияние на рост оказала бурная эмиссионная активность предприятий реального сектора, особенно в 2005-2006 гг., в результате которой доля бумаг в ресурсах рынка в этот период более чем удвоилась и достигла 15,1%. Эта тенденция отвечает общемировому тренду усиления роли фондового рынка в модели корпоративного финансирования. В целом можно констатировать высокую степень потенциальной обеспеченности процессов развития рыночными источниками. По утверждению Лебедева А Е.4Теории денег и кредита развиваются уже достаточно длительное время. Первой оформившейся теоретической школой в анализе денежно-кредитной сферы стала количественная теория денег, основные положения которой прозвучали еще от представителей Саламанкской школы в XVI веке и были развиты в работах Д. Юма во второй половине XVIII века. В процессе своего развития экономическая мысль в области изучения денег и кредита сталкивалась с изменением самой денежно-кредитной системы и была вынуждена реагировать на изменившийся объект исследования. Можно назвать несколько таких важных сдвигов в денежно-кредитной сфере: создание центральных банков как органа по ее регулированию, переход от товарных к тированным деньгам и ряд других. Тем не менее, безусловно, ряд положений теорий денег и кредита применим к различным денежно-кредитным системам рыночной экономики, что позволяет до сих пор ссылаться на классиков экономической науки, живших в XVIII или XIX веках. Последним значительным изменением, происходящим в экономической системе, стала глобализация мировой экономики. изменения глобализация, в первую очередь ее финансовая составляющая, приносит в функционирование национальной денежно-кредитной сферы, как она влияет на деятельность центрального банка по ее регулированию и насколько эти изменения нашли отражение в теоретических работах ученых, принадлежащих к различным школам экономической мысли. Существует множество различных определений финансовой глобализации. Японские ученые К. Окина (K. Okina), М.Ширакава (M. Shirakawa) и Ш. Ширатсука (S. Shiratsuka), проводя качественное различие между понятиями «глобализация» и «интернационализация», отмечают, что термин «интернационализация»в их понимании определяет ситуацию, когда происходит рост объемов внешнеэкономических сделок в мировом масштабе, а «глобализация» означает процесс, при котором каждая национальная экономика (включая ее финансовый рынок) движется к созданию единого мирового рынка. М. Гудмундссон (M. Gudmundsson) пишет не о едином, а обинтегрированном финансовом рынке (используя термин «финансоинтеграция» фактически как синоним финансовой глобализации). Полностью интегрированный рынок, в его интерпретации, это такой рынок, на котором экономические агенты сталкиваются с единым набором правил, имеют к нему равный доступ и рассматриваются на нем как равные. Кроме того, он отмечает, что при финансовой интеграции действует закон единой цены. Заметим, что в этом определении уже в неявной форме присутствует общность регулирования интегрированного рынка (поскольку речь идет о единых правилах), которая на практике может быть достигнута лишь в весьма отдаленном будущем. Кроме того, что касается закона единой цены, то многие исследователи, отмечая стремление к сближению цен на активы на мировых финансовых рынках, не упоминаю то сохранении страновых премий за риск, поскольку финансовая глобализация не подразумевает отмены национальных политических систем и национального регулирования экономики. Финансовая глобализация характеризуется значительным увеличением потоков капитала, проходящих через мировые финансовые рынки. Так, например, среднедневной объем торгов на мировом валютном рынке вырос с 820 млрд. долл. в 1992 г. до 3210 млр.долл. в 2007 г.3 Общий объем международных долговых ценных бумаг к погашению увеличился с 2441 млрд. долл. на конец 1994 г. до 22030 млрд. долл. на конец июня 2008г Распространение процессов глобализации происходит в условиях мировой валютной системы, сменившей Бреттон-Вудскуюи получившую название Ямайской по соглашению в Кингстоне(Ямайка), заключенному в январе 1975 г. и ратифицированному в апреле 1978 г. Новая система основывается на том, что страны могут свободно выбирать режимы валютных курсов, но де-факто доллар США сохраняет статус мировой валюты. В частности, это позволяет США сосредоточиться на проведении внутренней денежно-кредитной политики34, не подчиняя ее задачам поддержания устойчивости мировой валютной системы, как это было в период действия Бреттон-Вудских соглашений. Ряд исследователей, в том числе многие российские специалисты по валютной проблематике, полагают, что в настоящее времяпроисходит очередная трансформация мировой валютной системы в сторону ее бивалютности (превращение евро во вторую мировуювалюту35) или даже мультивалютности (в связи с этим, как правило, упоминается возможность появления региональной валюты в Азии или усиление позиций китайского юаня). Многие исследователи отмечают факт снижения мировых темпов инфляции в условиях глобализации43 и пытаются дать его объяснение. Бывший главный экономист МВФ К. Рогофф, как и другие исследователи44, видит здесь решающую роль усиления международной конкуренции45. Бывший заместитель председателя Национального банка Польши К. Рыбински (K. Rybinski) объясняет воздействие глобализации на динамику цен главным образом возникновением глобальных рынков труда и сокращением возможностей профсоюзов оказывать давление в сторону повышения заработной платы. В результате ограничивается действие спирали «цены – заработная плата – цены».Важной предпосылкой для реализации этих тенденций стал выход на мировой рынок крупных развивающихся стран (особенно Китая и Индии) с дешевой рабочей силой и, как следствие, с более низкими издержками производства. В результате в литературе появилась точка зрения, что Китай «экспортирует дефляцию» в мировую экономику. Однако, далеко не все исследователи согласны с такой постановкой вопроса. К. Рогофф, соглашаясь с тем, что рост предложения труда Китаем в глобальной экономике вызывает снижение заработной платы, делает вывод о том, что правомерней говорить о влиянии китайского экспорта на относительные цены. Или, иначе, что Китай экспортирует инфляцию в другие сектора глобальной экономики47. Следствием этого стал рост цен на энергоносители металлы в 2000-е годы, а впоследствии (со второй половины первого десятилетия XXI века) – рост мировых цен на продовольствие.

Сейчас важно определить роль банка в экономических отношениях на современном этапе. В экономике государства она должна рассматриваться через призму отношений между людьми, отношений акционеров -хозяев банка, менеджеров и общества, в котором функционирует банк.

Соответственно, общество - все те социальные группы, физические лица в целом и, как принято говорить, юридические лица, что означает: все сферы экономики представлены различными хозяйствующими субъектами. К сожалению, многие авторы, да и практически большинство литературы, сосредоточены на исследовании роли банков в экономическом механизме с точки зрения функций, которые выполняют банки. Но функция всегда вторична по отношению к цели, поэтому рассмотрение с точки зрения человеческих отношений - это как раз ключ к пониманию философии развития банковского дела.

Смысл рассмотрения отношений между людьми - определить согласованность интересов отдельных групп, каждого человека. С точки зрения управления здесь мы имеем дело с системой отношений, которая состоит из интересов акционеров, менеджеров и общества, иными словами, их целей. Высшим смыслом по отношению к интересам и целям названной системы являются нравственные принципы, провозглашенные государством, гражданским обществом этого государства.

Акционеры, как люди, имеющие право принимать стратегические управленческие решения, определять стратегию развития банка, в качестве цели принимают получение максимальной, или по крайней мере удовлетворительной, прибыли при сохранении приемлемого для банковских акционеров уровня риска, обеспечивая на определенном уровне надежность банка. Акционеры в качестве цели могут определять повышение стоимости их акционерного капитала. Цель менеджеров - получить большую долю доходов и часть прибыли, которую получает банк для решения социально-бытовых вопросов.

Общество рассчитывает, что банк предоставит необходимые услуги как юридическим хозяйствующим субъектам, так и домашним хозяйствам, отдельным гражданам, которые могут воспользоваться этими услугами, т.е. цена этих услуг приемлема для их использования. Кроме того, общество надеется, что полученную прибыль банки будут вкладывать в дальнейшее экономическое развитие предприятий и в целом экономики регионов и государства. Как видим, вектор целенаправленности различных групп этих отношений несет в себе возможные конфликты интересов. Важнейшее значение в связи с этим имеет формирование стратегии развития банка, его философии с точки зрения согласования интересов.

Понимание сектора согласованных интересов определяет устойчивость, надежность работы банка и дает возможность реализовать цели всех участников этих отношений. В конечном итоге согласование интересов дает ответ: а чем, собственно, должен заниматься банк? Чем должны заниматься менеджеры? Что должны делать определенные подразделения банка? Как должна контролироваться деятельность банка? Это подтверждают работы Деминга.

Основы метода Деминга содержатся в списке целей, в котором он называет 14 пунктов. Это скорее философские, чем прикладные императивы для менеджмента. Первый из них - создать постоянство цели. Вы должны определить: каким именно бизнесом вы занимаетесь и как вам в нем остаться? Это звучит обманчиво просто, пока вы над этим не задумываетесь. Изготовители кнутов во времена гужевого транспорта, несомненно, считали своей целью только производство кнутов, чем и объясняется, почему они теперь остались ни при чем. На самом же деле их бизнес был - ускорение средств передвижения. Изготовление одних лишь кнутов, даже лучшего в мире качества, было недостаточно, постоянство цели означает - быть впереди клиента не только удовлетворяя нынешние потребности, но и планируя будущее. Автомобильная компания «Форд» начала консультироваться с Демингом в 1982 году и одним из первых вопросов, которые он задал, был вопрос о постоянстве целей. Руководство фирмы стало об этом размышлять. Через 1,5 года Форд сформулировал свои цели, ценности и руководящие принципы. Сейчас в мире нет ни одного служащего-поставщика или продавца этой компании, который бы не знал, что качество - прежде всего. Таким образом, логично рассудить, что цели акционеров, менеджеров не могут быть достигнуты, не ставя на первое место интересы внешней среды, другими словами, не учитывая все те ограничения, которые обозначены государством, его соответствующими органами, Центральным банком РФ и потребностью в услугах. Говоря об услугах - мы говорим об устойчивости банка. Определение нравственности и безнравственности услуг, в конечном итоге, формулирует принципы и методы конкуренции банков и, соответственно, методы управления ими. Критерии нравственности услуги- это не противоречие интересам общества, а это означает, что если мы говорим об интересах пенсионеров, по их вкладам могут быть повышенные ставки.

Если мы говорим об эффективности работы банка и нравственности услуг, которые он предоставляет, то это, прежде всего, высокая производительность работы банка, эффективность технологий, профессионализм менеджеров и т.д., только такие банки могут предоставлять нравственные услуги. Предложенная методология анализа философии банковского дела в современных условиях и на основе предложенного анализа, оценка деятельности конкретных кредитных учреждений, конкретных банков приводит к очень актуальным и важным выводам.

Прояснив, кто в своей деятельности использует какие методы конкуренции, какие отношения, суммировав эти наблюдения, можно с большой долей определенности сказать: совестливые эти банки или нет. Хотя уже само объективное развитие событий определило, кто и как строил свою работу. Список банков-банкротов это подтверждает. Если банк строит свою деятельность только на личных отношениях с руководителями крупных предприятий, их бухгалтерскими службами, если банк строит свою деятельность на приятельских отношениях с чиновниками, если банк строит свои отношения на принципах карманного банка крупного предприятия и т.д., то уже сразу можно сказать - это банк несовестливый.

То, что сейчас происходит, по своим масштабам оставит Великую Депрессию далеко позади. Причина этому банальна – началась коррекция не размерности Супер Цикла, а Большого Супер Цикла. Кризис вызвал хаос и состояние неопределённости в политических и экономических кругах. Единицы понимают как мы сюда попали и что будет происходить дальше.

кредитный денежный банковская

Заключение

Анализ денежно-кредитной политики в условиях финансовой глобализации по-прежнему строится в основном на ключевых выводах из модели Манделла–Флеминга и близких ей моделей: поскольку в условиях фиксированных курсов проведение независимой денежно-кредитной политики невозможно, то предпочтение отдается переходу к свободному плаванию валют. В принципе как возможный рассматривается также вариант жесткой фиксации (желательно при ее законодательном закреплении в форме «валютного управления») при необходимости «импорта» финансовой стабильности .При этом практика свидетельствует о сохранении значительного количества стран, в основном развивающихся, стремящихся регулировать курсы своих валют. Одним из ярких проявлений этой тенденции выступает значительный рост мировых валютных резервов в последние годы. Эти процессы поддерживают мировую валютную систему, в неявном виде основанную на преобладании доллара США, в первую очередь в качестве резервной валюты. В случае, если начнет происходить сдвиг мировой валютной системы в сторону биполярности, в первую очередь, в части существенного усиления роли евро в качестве валюты номинирования резервных активов, то национальная денежно-кредитная политика столкнется с новыми существенными внешними рисками. Достаточно вспомнить процесс распада Бреттон-Вудской системы, когда многие страны, отменившие перед этим ряд ограничений на движение капитала, были вынуждены ввести достаточно жесткие регулирующие меры в этом направлении, временные теоретические исследования влияния финансовой глобализации на денежно-кредитную политику концентрируются в основном на вопросах ее воздействия на темпы инфляции внутри страны и на трансмиссионные механизмы денежно-кредитной политики. Общий вывод большинства исследователей заключается в том, что глобализация оказывает скорее понижающее воздействие на мировой темп инфляции (эта закономерность носит в большей степени эмпирический характер, и ее устойчивость еще требует своего подтверждения) и способствует выравниванию процентных ставок между странами, что ограничивает возможность влияния денежно-кредитной политики на состояние экономики посредством этого инструмента. В процессе финансовой глобализации особенно возрастает влияние на национальную экономику динамики национальных и мировых финансовых рынков. Учет именно этого фактора, на наш взгляд, крайне важен при построении теоретических моделей функционирования денежно-кредитной сферы и регулирования в новых условиях. Заметим, что в периоды кризиса на финансовых рынках, как правило, начинают проявляться тенденции, обратные отмеченным выше: процентные ставки начинают расходиться под влиянием увеличения страновых премий за риск (особенно это касается разницы в процентных ставках развитых и развивающихся стран), а темпы инфляции в национальных экономиках – расти. Уже появились новые концепции функционирования финансовых рынков («финансовых пузырей» Ч. Киндлбергера, «рефлективности» Дж. Сороса и ряд других), делающие акцент на присущую финансовым рынкам внутреннюю нестабильность, но они пока не в полной мере интегрированы в теории денег и кредита .Наиболее перспективной, на наш взгляд, эта интеграция могла бы стать в рамках посткейнсианского направления экономической мысли – одного из немногих, разработавших концепцию эндогенного предложения денег. Однако этот подход ориентируется, прежде всего на функционирование банковской системы, тогда как в современных условиях ее невозможно рассматривать еще и в отрыве от финансовых рынков. В связи с этим основной акцент в деятельности центрального банка может быть перенесен на поддержание стабильности финансовой системы, в значительной мере определяющей колебания денежно-кредитной сферы в новых условиях.

Список используемой литературы

1 Ершов Н.В. Актуальные проблемы российской кредитно – денежной системы стр.8

2 Головин Ю В. Банки и банковские услуги в России стр.14.

3 Кураков А П.Современные банковские системы. стр.114.

6 Борисов Ю.С. эволюция банковской системы.

7 Кураков А П.Современные банковские системы. стр.123.

8 Иванов - Разумник история русской общественной мысли. стр.13.

1Ананьич Б.В. банкирские дома в России 1860 – 1914гг.стр.22

3 Полищук А.И. Кредитная система. Опыт и новые веянья. стр.118.

1Гиндин А.М. Как большевики национализировали частные банки стр.3

3 Каценелленбаум З.С.Деньги и банковское дело в России 1914 – 1924г. стр.80 – 85.

5 Лебедев А.Е. Денежно – кредитная система в период перехода к рыночной экономике стр.14.

1 Федеральный закон о банках и банковской деятельности. стр.3

2 Дворецкая. А. Е. Современные приоритеты денежно – кредитной политики России.стр.12 – 14.

Похожие работы

... . - М.: Изд-во Института Африки РАН, 1998. - 157 с. 48. Африка и прошедший век - М., 2000. - 78 с. 49. Африка в начале ХХI века. Проблемы экономического развития - М., 2005. - 250 с. 50. Африка: новые тенденции в экономической политике. - М., 2000. - 223 с. 51. Африканская интеграция: социально-политическое измерение. - М.: Изд-во Института Африки РАН, 2003. - 145 с. 52. Баскин В.С. Проблемы ...

... превращение их в резерв экономического роста предполагает проведение соответствующей целенаправленной экономической политики. Инвестиционные ограничения В условиях многолетнего кризиса отрасли инвестиционного комплекса не только оказались лишенными полноценного спроса, но и в существенной мере потеряли стратегические ориентиры своего развития. В результате длительного периода функционирования в ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... национального производства. 2. Наличие двух основных источников денежных ресурсов – государственный бюджет и внешние рынки – обеспечило двойственность российской финансовой системы: на внутренне рынке она имеет характер финансово-фондовой распределительной системы, а при обеспечении экспортно-импортного оборота обретает черты механизма конвертации экспортных ресурсов в импортные товары народного ...

0 комментариев