Навигация

Оценка имущества предприятия

84525

знаков

8

таблиц

0

изображений

3. Оценка имущества предприятия

Расчёт среднегодовой стоимости основных фондов, остаточной стоимости

Рассчитаем среднегодовую стоимость основных фондов на конец года:

По плану:

ОПФ к.г.пл.=198328+(2496*10+ 3328* 8+ 416 *6+ 2096*4+1996*3+3328*2+208) / 12 - (9152*(12 -1)+7488*(12 - 2) + 7488*(12 – 3) + 1248* (12 – 4)+832*(12 – 5) +3744*(12-8)+3328(12-11))/12=198328+((75316/12)–(277056/12)= 198328+(6276,3-23088)= 181516,3 (тыс. руб)

По отчёту:

ОПФ к.г.от =195023 + (702 * 10 + 3744 * 5 + 3952 * 4 + 2496 * 3+ 1248 * 1) /12 – (17420 * (12 - 3) + 2438*(12 - 6) + 439 * (12 - 7) + 4576 * (12 - 9) + 2912 * (12 - 11)) / 12 = 195023+((50284/12)–(190243/12))= 195023+(4190,3-15853,58)=183359,75(тыс.руб.)

Проверка обеспеченности предприятия основными фондами; их движение по коэффициенту выбытия, обновления, прироста

Рассчитаем обеспеченность предприятия основными средствами:

∆ ОПФ к.г.= 183359,75-181516,3=1843,4(тыс.руб.)

∆ ОПФ к.г. % =1843,4/181516,3*100% =1,02%

Для характеристики движения основных фондов необходимо рассчитать коэффициенты их обновления, выбытия и прироста.

Рассчитаем коэффициент обновления:

По плану:

К об пл = (2496 * 10 + 3328 * 8 +416 * 6 + 2096 * 4+1996 * 3 + 3328 * 2+208) / 12 / 181516,3 * 100% = 6276,3/181516,3*100%=3,45%

По отчёту:

К об от =(702*10+ 3744 * 5+ 3952*4 + 2496 *3+ 1248* 1) /12 /183359,7* 100% = 4190,3/183359,7*100%=2,29%

∆ К об = 2,29 % - 3,45% = -1,16%

В отчётном периоде обновление основных фондов немного меньше планового показателя на 1,16 %.

Рассчитаем коэффициент выбытия:

По плану:

К выб пл = (17420 * 9 + 2438 * 6 + 439 * 5 + 4576 * 3 +2912 )/ 12 /198328 *100 % = 190243 / 12/198328*100%=153,58/198328*100%=7,99%

По отчёту:

К выб. от = 9152* (12 - 1) +7488 * (12-2) +7488(12 -3 ) + 1248 *(12 -4)+832*(12-5)*3744*(12-8)+3328*(12-11)/12/195023*100%=277056/12/195023*100% = 23088 / 195023 * 100%=11,84%

∆К выб. = 11,84% - 7,99% = 3,85%

По отчёту выбытие несущественно выше планового показателя на 3,85%.

Определим коэффициент прироста:

По плану:

К прир. пл. = ((2496*10+3328*8+416*6+2096*4+1996*3+3328*2+208)/12-17420*9+2438*6+439*5+4576*3+2912*1)/12)*100%/181516,3*100%=(6276,3-15853,58)/181156,3*100%=-9577,28/1811516,3*100%= - 0,53%

По отчёту:

К прир от =(702 * 10 + 3744 * 5 + 3952 * 4 + 2496 * 3 + 1248 * 1 ) /12 -(9152 *11 +7488 *10+7488 *9+1248*8+832*7+3744*4+3328*1)/12/183359,7*100= (4190,3-

277056)/183359,7*100= - 272865,7/183359,7*100= - 148,81%

∆К прир = -148,81%+0,53%= -148,28%

По отчёту коэффициент прироста несущественно меньше планового показателя разница составляет 148,28%. План по снижению общей стоимости основных фондов не выполнен.

Расчёт показателей фондоотдачи, фондоёмкости, фондовооружённости и технической вооружённости труда

Определим эффективность использования основных средств, которая характеризуется следующими показателями:

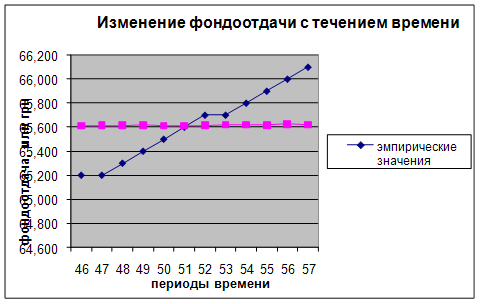

а) Фондоотдача:

По плану:

ФО пл. =396656/181516=2,19 (руб.)

По отчету:

ФО от. = 399831/ 183359,7 =2,18 (руб.)

∆ФО = 2,18– 2,19 = - 0,01 (руб.)

∆ФО % = - 0,01 / 2,18 * 100 % = - 0,46%

С каждого рубля основных фондов стали выпускать товарной продукции меньше на 0,01 руб. или на 0,46%. Это негативная тенденция.

б) Фондоёмкость:

По плану:

ФЕ пл. 181516,3/ 396656 =0,457(руб.)

Пo отчету:

ФЕ от = 183359,7 / 399831= 0,458 (руб.)

∆ФЕ = 0,458- 0,457=0,001 (руб.)

∆ФЕ % = 0,001/ 0,458* 100 % = 0,218 %

Фондоемкость выше планового показателя на 0,001руб., или на 1,218 %. Это отрицательно сказывается на работе предприятия.

Рассчитаем обеспеченность персонала предприятия основными средствами. Она характеризуется следующими показателями:

а) Фондовооружённость труда, которая характеризует стоимость основных фондов, приходящихся на одного работника:

По плану:

ФВ пл = 181516,3/338=537,03(тыс.руб.)

Пo отчету:

ФВ от = 183359,75/332 = 552,28 (тыс.руб.)

∆ФВ = 552,28 - 537,03= 15,25 (тыс.руб.)

∆ФВ % = 15,25 / 537,03* 100 % = 2,84 %

Фактическая фондовооруженность выше плановой на 15,25 тыс. руб., или на 2,84 %.

б) Рассчитаем техническую вооружённость труда. Техническая вооружённость труда показывает, сколько стоимости активной части фондов приходится на 1 рабочего:

По плану:

ТВа пл. =118996/293=406,13(тыс.руб.)

По отчёту:

ТВа от = 97510 / 263 = 370,76 (тыс.руб.)

∆ТВа = 370,760 - 406,129= - 35,37 (тыс.руб.)

∆ТВа % = - 35,37 / 406,13* 100 % = - 8,70 %

Фактическая техническая вооружённость труда уменьшилась на 35,37 тыс. руб., или на 8,70 %.

Проверка соотношения темпов роста среднегодовой выработки одного рабочего и технической вооружённости труда

Для нормально работающего предприятия темп роста производительности труда должен опережать темп роста технической вооруженности труда. Сравним ∆ ПТ раб.% и ∆ ТВ%

На нашем предприятии темп роста производительности труда опережает (∆ПТраб.% =12,298%) темп роста технической вооруженности труда (∆ ТВ% = - 8,70%). Это свидетельствует о нормальной работе предприятия и об улучшении финансового состояния.

Расчёт коэффициентов износа и годности, сменности, загрузки оборудования, использования режимного времени

Для характеристики технического состояния фондов рассчитаем:

а) Коэффициент износа:

По плану:

К изн пл =23797/224624*100%=10,59%

По отчету:

К изн от = 29250 / 224536 * 100 % = 13,03 %

∆К изн = 13,026 % - 10,59 % = 2,43 %

Коэффициент износа возрос по сравнению с планом на 2,43 %. Это свидетельствует о том, что техническое состояние фондов ухудшилось.

б) Коэффициент годности:

По плану:

К годн пл = (224624 - 23797 ) / 224624*100% = 89,40 %

По отчёту:

К годн от = (224536 - 29250)/ 224536 * 100 % = 86,97 %

∆К годн = 86,97% - 89,40 % = -2,43 %

Снижение коэффициента годности (на 2,43 %) говорит об ухудшении технического состояния основных фондов.

Рассчитаем экстенсивные показатели, характеризующие использование оборудования во времени:

а) Коэффициент сменности:

По плану:

К смен. пл = 209976 / 70200 = 2,99

По отчёту:

К смен. от = 185855 /63375 = 2,93

∆К смен. = 2,93 -2,99 = - 0,06

Снижение коэффициента сменности говорит о значительном недоиспользовании оборудования предприятия .

б) Коэффициент загрузки оборудования:

По плану:

К загр. пл = 2,99 / 3 * 100 % =99,66 %

По отчёту:

К загр. от = 2,93 / 3 * 100 % = 97,66 %

∆К загр. = 97,66 % - 99,66 % = -2 %

Снижение коэффициента загрузки оборудования на 2, % свидетельствует о нерациональности использования основных фондов.

в) Коэффициент использования режимного времени работы оборудования:

По плану:

К и.р.в. пл = 2,99/ 8 * 100 % = 37,37 %

По отчету:

К и.р.в. от = 2,93 / 7,8 * 100 %= 37,56 %

∆К и.р.в. = 37,56 % - 37,37 % = 0,19 %

Режимное время работы оборудования в отчётном периоде увеличилось на 0,19 %. Это произошло только за счёт сокращения средней продолжительности рабочего дня, а не из-за сокращения простоев оборудования в смене.

Рассчитав экстенсивные показатели, характеризующие использование оборудования во времени, можно сделать вывод, что в целом оборудование используется крайне неэффективно.

Начисление амортизации

Равномерное начисление амортизации проводится по нормам:

Сумма амортизации начисляется по следующей формуле:

Начислим амортизацию линейным методом:

По плану:

На пл.=1/42=0,02

По отчёту:

На от. =1/42=0,02

Сумма амортизации по плану:

А1 год пл = 224624 * 0,02= 4492,48 (тыс.руб.)

А1 год от=224536* 0,02= 4490,72 (тыс.руб.)

Сумма амортизации исчисляется следующей формулой:

По плану:

А пл. = 224624 * 0,02= 4492,48 (тыс.руб.)

По отчёту:

А от. = 224536* 0,02= 4490,72 (тыс.руб.)

Начисление амортизации осуществляется до тех пор, пока не останется 20 % от первоначальной стоимости производственных фондов. Оставшиеся 20 % от первоначальной стоимости делят на число месяцев, оставшихся до конца периода. Эту сумму ежемесячно переносят на себестоимость продукции

по плану:

Ост. ст-тьпл = 224624* 20 % = 44924,8 тыс. руб.

Сост 1 год = 224624– 44924,8 = 179699,2 тыс.

Сост 2 год = 179699,2 – 44924,8 = 134774,4 тыс. руб.

Сост 3 год = 134774,4 – 44924,8 = 89849,6 тыс. руб.

Сост 4 год = 89849,6 – 44924,8 = 44924,8тыс. руб.

| 44924,8 | = 3743,73 тыс. руб. – эту сумму |

| 12 |

амортизационных отчислений необходимо ежемесячно включать в себестоимость продукции.

по отчету:

Ост. ст-тьот = 224536 * 20 % = 44907,2 тыс. руб.

Сост 1 год = 224536 – 44907,2 = 179628,8 тыс. руб.

Сост 2 год = 179628,8 – 44907,2 = 134721,6 тыс. руб.

Сост 3 год = 134721,6– 44907,2 = 89814,4тыс. руб.

Сост 4 год = 89814,4– 44907,2 = 44907,2 тыс. руб.

| 44907,2 | = 3742,26 тыс. руб. – эту сумму |

| 12 |

амортизационных отчислений необходимо ежемесячно включать в себестоимость продукции.

Расчёт эффективности использования оборотных средств

Рассчитаем эффективность использования оборотных средств, которая характеризуется следующими показателями:

а) Число оборотов определяется с целью оценки скорости оборачиваемости:

По плану:

Ч пл. = 396656 / 97380= 4,073 (об.)

По отчёту:

Ч от. = 399835 / 98586 = 4,055(об.)

∆ Ч = 4,055 - 4,073 =- 0,18 (об.)

Уменьшение числа оборотов говорит об ухудшении финансового состояния предприятия

б) Продолжительность одного оборота в днях:

По плану:

К об. пл.= 237,55 / 4,073 = 58,32 (дн.)

По отчету:

К об. от.= 230,91 / 4,055=56,94 (дн)

∆К об.= 56,94 - 58,32 = -1,38 (дн)

По сравнению с планом фактическая продолжительность одного оборота в днях сократилась на 1,38 об., что говорит об ухудшении финансового состояния предприятия.

в) Рассчитаем коэффициент закрепления оборотных средств:

По плану:

К закр. пл. = 97380 / 396656 = 0,245 (об)

По отчету:

К закр. от. = 98586 / 399835 = 0,246 (об)

∆К закр. = 0,246 – 0,245= 0,01 (об)

На предприятии наблюдается ускорение оборачиваемости оборотных средств, следовательно, рассчитаем сумму средств высвободившихся из оборота:

∆СО=39985/230,912*(-1,38)= 238,96 (тыс.руб.)

Для стабилизации финансового состояния предприятия необходимо привлечение дополнительных средств на сумму 238,96тыс. руб.

Похожие работы

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

... ,0 3825,0 5039525,0 Транспортные расходы - 30% от стоимости оборудования. Монтаж - 15% от стоимости оборудования. Инвентарь - 10% от стоимости оборудования. Технико-экономические показатели работы предприятия (цеха) № п./п. Наименование показателей. Единица измерения 1. Суточная производительность 23 туб. 2. Производственная программа в натуральном выражении в сезон. 4301 туб. ...

... 0,172 10. Срок окупаемости год 2,371 2,006 -0,365 11. Годовой экономический эффект тыс.руб. 737,805 Заключение Расчет основных технико-экономических показателей показывает нам, что в целом предприятие работает эффективно. Себестоимость единицы продукции в проектном варианте снизилась на 149,216 руб/т по сравнению с базовым вариантом. Это произошло вследствие проведения ...

... активной части основных фондов в этом же периоде на 24,862 – 23,3 = 1,562 млн.грн по сравнению с двенадцатым периодом. Выводы и рекомендации Проведенный анализ технико-экономических показателей работы предприятия позволяет сделать вывод о том, что оно работает стабильно и постепенно развивается, хотя и невысокими темпами. Дальнейший рост фондоотдачи предприятия может быть обеспечен неск

0 комментариев