Навигация

Расчет технико-экономических показателей работы предприятия

84525

знаков

8

таблиц

0

изображений

Введение

Предприятие является хозяйствующим субъектом рынка. Оно обладает юридической, производственной, финансовой самостоятельностью; основанием деятельности предприятия является профессионально-организационный коллектив, владеющий средствами производства и предметами труда, которые позволяют ему выпускать продукцию, оказывать услуги и выполнять работы определённого характера и назначения в необходимом количестве, качестве и ассортименте. Целями функционирования предприятия являются:

- получение прибыли;

- удовлетворение потребностей потребителей;

- выполнение обязательств перед государством.

Важными условиями выпуска и реализации продукции, повышения качества, снижения себестоимости и увеличения прибыли являются ритмичность работы предприятия, выполнение плана по ассортименту продукции и уровню специализации.

Одним из важнейших разделов анализа работы предприятия является анализ трудовых ресурсов. Его цель - в выявлении резервов роста производительности труда, улучшении нормирования, организации и условий труда, снижении себестоимости продукции, то есть важнейших технико-экономических показателей. От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объём и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как следствие - объём производства продукции, её себестоимость, прибыль и ряд других экономических показателей.

Актуальность выполнения курсовой работы заключается в том, что разработка её отдельных разделов даёт возможность приобрести навыки объективной и точной оценки практической ситуации, научиться принимать самостоятельные, экономически обоснованные решения в области экономики и управления предприятием в конкретной ситуации. Ведь для успешного руководства любым предприятием необходимо знать особенности его экономики, своевременно получать объективную картину его финансового состояния с целью оценки платёжеспособности предприятия, эффективности и доходности его деятельности, перспектив дальнейшего развития.

Цель курсовой работы – произвести расчет экономических показателей предприятия.

Задачи курсовой работы:

- произвести расчёт и оценку производственной программы предприятия по выпуску и реализации продукции, ритмичности и ассортименту;

- исследовать трудовые показатели предприятия;

- произвести оценку производственных ресурсов предприятия, его основных фондов и материальных ресурсов;

- изучить состав и классификацию затрат, включаемых в себестоимость продукции анализируемого предприятия;

- исследовать результаты хозяйственной деятельности предприятия: его прибыльность и рентабельность производимой продукции.

Метод исследования - метод системного анализа и теоретическое обобщение.

Объект изучения - набор плановых и отчётных показателей конкретного предприятия, представленный в виде информационных данных.

Предметом курсовой работы является расчёт основных технико-экономических показателей работы действующего предприятия.

В ходе выполнения работы была использована различная специальная литература, авторы которой представлены в списке источников.

Теоретические основы расчёта основных технико-экономических показателей работы предприятия

Показатели производственной программы предприятия

Производственное предприятие - это обособленный специализированный хозяйствующий субъект, основанием которого является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовить нужную потребителям продукцию (выполнять работы, оказывать услуги) соответствующего назначения, профиля, ассортимента, количества и качества.

Важнейшей задачей предприятия является получение дохода за счёт реализации потребителям производимой продукции (выполненных работ, оказанных услуг). На основе полученного дохода удовлетворяются социальные и экономические запросы трудового коллектива и владельцев средств производства.

Деятельность производственного предприятия подразумевает два основных этапа:

- производство материального продукта;

- продажа продукта производства и приобретение нужных компонентов производства.

Производственная программа предприятия характеризуется четырьмя показателями выпуска продукции:

- товарная продукция (ТП) - это продукция, прошедшая все стадии технологической обработки, соответствующая стандартам и предназначенная к реализации.

экономический показатель анализ продукция

ΔТП = ТП от. – ТП пл.(1)

ΔТП % = ΔТП / ТП пл. * 100% (2)

- валовая продукция определяется суммированием товарной продукции (ТП), незавершённого производства (НП), полуфабрикатов собственного

изготовления для внутреннего потребления (ПФ) и работ и услуг любого характера, выполненных на сторону (РУ).

- чистая продукция - это часть цены предприятия, которая состоит из заработной платы работников, налогов в государственный бюджет и прибыли данного предприятия; определяется как товарная продукция за минусом материальных затрат и амортизации основных фондов;

- реализованная продукция, определяемая по формуле:

РП = О1 + ТО1 + ТП - О2 - ТО2 , (3)

где РП - объём реализованной продукции;

О1, О2 - остатки готовой продукции на складе на начало и на конец отчётного периода;

ТО1, ТО2 - товары отгруженные, но не оплаченные на начало и конец отчётного периода;

ТП - товарная продукция.

Для характеристики объёма выпуска продукции существует четыре вида измерителей: стоимостное выражение, натуральное выражение, измерение в условно-натуральных единицах и в человеко-часах.

Предприятие считается ритмично работающим, если выпускает продукцию в соответствии с плановым заданием за определённые отчётные промежутки времени. Коэффициент ритмичности, с помощью которого оценивается ритмичная работа предприятия, рассчитывается методом наименьших чисел, вследствие чего исключается вероятность перекрытия невыполнения плана за каждый конкретный отрезок времени перевыполнением плана за другой отрезок времени.

Коэффициент ритмичности определяется как отношение фактически выпущенной продукции в пределах планового задания к итоговому, плановому выпуску продукции за анализируемый отрезок времени, рассчитывается в процентах:

Критм =( ТП 1кв.+ ТП 2кв.+ ТП 3кв. + ТП 4кв.) / ТП пл. * 100 % (4) Ритмичность I квартала:

Критм.кк =( ТП 01.+ ТП 02. + ТП 03.) / ТП пл.кк * 100 % (5)

где ТП 01, ТП 02, ТП 03 - фактический выпуск товарной продукции месяца в пределах плана (01, 02, 03 - соответств. месяц в квартале).

Δ Критм.1кв = Критм.1кв – 100 % (6)

Ассортимент - это разнообразие одного вида товара. Дать характеристику выполнения плана по ассортименту можно, рассчитав коэффициент ассортиментности, который, как и коэффициент ритмичности, определяется методом наименьших чисел.

Касс = ( ТП изд.1 + ТП изд.1 + …+ ТП изд.п ) / ТП пл. * 100 % (7)

Для характеристики выполнения плана по специализации рассчитываются плановые и фактические значения уровня специализации в %. Для этого сумму профилирующих изделий делят на весь выпуск продукции и умножают на 100 %.

Успец.пл =∑ проф. изд. / ТП пл. * 100 % (8)

Качество продукции — это её способность удовлетворять определённые требования потребителей. Показателем качества продукции является удельный вес брака в общем объёме выпуска продукции, определяемый как отношение суммы брака к полной себестоимости продукции, выраженное в %:

Убр. = ∑ брака / ТС * 100 % (9)

В сумму брака включается:

- себестоимость окончательно забракованной продукции;

- расходы на исправление брака;

- суммы претензий покупателей по поставкам некачественных товарно-материальных ценностей.

Трудовые показатели деятельности предприятия

Кадры или трудовые ресурсы предприятия - это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Кадровый состав или персонал предприятия и его изменения имеют определённые количественные, качественные и структурные характеристики, которые могут быть с меньшей или большей степенью достоверности измерены и отражены следующими абсолютными и относительными показателями:

- списочная и явочная численность работников предприятия и/или его внутренних подразделений, отдельных категорий и групп на определённую дату;

- среднесписочная численность работников предприятия и/или его внутренних подразделений за определённый период.

Проверка обеспеченности предприятия персоналом осуществляется сравнением фактической среднесписочной численности всего промышленно-производственного персонала или рабочих с плановыми значениями в абсолютном и относительном отклонениях:

∆Ч ппп =Ч ппп.от - Ч ппп.пл. (10)

где Чппп - среднесписочная численность всего промышленно – производственного персонала.

∆Ч ппп.% =∆Ч ппп / Ч ппп.пл. * 100 % (11)

∆Ч раб. =Ч раб. от - Чраб.пл. (12)

где Чраб - среднесписочная численность рабочих.

∆Ч раб.% = ∆Ч раб. / Ч раб.пл. * 100 % (13)

∆Ч раб.отн. = Ч раб. от – (Ч раб.пл * ТП от / ТП пл * 100 % ) / 100 % (14)

Для правильного определения среднесписочной численности работников необходимо вести ежедневный учёт работников списочного состава с учётом приказов (распоряжений) о приёме, переводе работников на другую работу и прекращении трудового договора.

- удельный вес работников отдельных подразделений (групп, категорий) в общей численности работников предприятия. Его определение необходимо для изучения структуры персонала предприятия:

У спец =Ч спец / Ч ппп * 100 % (15)

где Успец - удельный вес специалистов в общей численности работников предприятия;

Чспец - численность специалистов.

Усл = Чсл / Ч ппп * 100 % (16)

где. Усл - удельный вес служащих в общей численности работников предприятия.

Ураб = Чраб / Ч ппп* 100 % (17)

где Ураб - удельный вес рабочих в общей численности работников предприятия.

Аналогично определяется удельный вес основных и вспомогательных рабочих в общей численности рабочих предприятия:

Уосн.раб = Чосн.раб / Ч раб * 100 % (18)

Увсп.раб = Чвсп.раб / Ч раб * 100 % (19)

В зависимости от выполняемых функций работники производственного предприятия разделяются на несколько категорий и групп.

Работники торговли и общественного питания, жилищного хозяйства, медицинских и оздоровительных учреждений, учебных заведений и курсов, а также учреждений дошкольного воспитания и культуры, состоящих на балансе предприятия, относятся к непромышленному персоналу предприятия.

Кадры предприятия, непосредственно связанные с процессом производства продукции (услуг), то есть занятые основной производственной деятельностью, представляют собой промышленно-производственный персонал. К нему относятся все работники основных, вспомогательных, подсобных и обслуживающих цехов; научно-исследовательских, конструкторских, технологических организаций и лабораторий, находящихся на балансе предприятия; заводоуправления со всеми отделами и службами, а также служб, занятых капитальным и текущим ремонтом оборудования и транспортных средств своего предприятия.

Работники промышленно-производственного персонала подразделяются на 2 основные группы: рабочие и служащие.

К рабочим относятся лица, непосредственно занятые созданием материальных ценностей, ремонтом основных средств, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др. В свою очередь рабочие обычно подразделяются на основных и вспомогательных.

В группе служащих обычно выделяются такие категории работающих, как руководители, специалисты и собственно служащие. Отнесение работников предприятия к той или иной группе определяется классификатором профессий рабочих, должностей и тарифных разрядов служащих, имеющих, по существу, значение общероссийского государственного стандарта.

К руководителям относятся работники, занимающие должности руководителей предприятия и их структурных подразделений, а также их заместители по следующим должностям: директора, начальники, управляющие, заведующие на предприятии, в структурных единицах и подразделениях; главные специалисты (главный бухгалтер, главный инженер, главный механик, главный технолог, главный экономист и др.).

К специалистам относятся работники, занятые экономическими, бухгалтерскими, юридическими и иными аналогичными видами деятельности.

К собственно служащим относятся работники, осуществляющие подготовку и оформление документации, учёт и контроль, хозяйственное обслуживание и делопроизводство (агенты, кассиры, контролеры, делопроизводители, учётчики, чертёжники и др.).

- темпы роста (прироста) численности работников предприятия за определённый период;

- текучесть кадров по приёму и увольнению работников:

а) коэффициент приёма:

К пр. =Ч пр. / Ч ппп * 100 % , (20)

где Ч пр. - число работников, принятых на работу за отчётный период, чел.

б) коэффициент выбытия:

К выб. =Ч выб. / Ч ппп * 100 % , (21)

где Ч выб. - число работников, уволенных по всем причинам за отчётный период, чел.

в) коэффициент текучести:

К тек. = Ч увол. / Ч ппп * 100 % (22)

где Ч увол. - число работников, уволенных по собственному желанию, за прогулы и другие нарушения трудовой дисциплины, чел.

г) коэффициент стабильности:

К стаб. = 100 % - К тек. (23)

Совокупность перечисленных и ряда других показателей может дать представление о количественном, качественном и структурном состоянии персонала предприятия и тенденциях их изменения для целей управления персоналом, в том числе планирования, анализа и разработки мероприятий по повышению эффективности использования трудовых ресурсов предприятия.

Эффективность использования трудовых ресурсов предприятия характеризует производительность труда, которая определяется количеством

продукции, произведённой в единицу рабочего времени, или затратами труда на единицу произведённой продукции или выполненной работы.

На рабочих местах, в бригадах, участках и цехах, производящих разнородную и незавершённую продукцию, которую невозможно измерить ни в натуральных, ни в стоимостных единицах, показатель выработки определяется в нормо-часах.

Выработка может быть определена в расчёте на 1 отработанный человеко-час (часовая выработка), 1 отработанный человеко-день (дневная выработка), на 1 среднесписочного работника (рабочего) в год, квартал или месяц (годовая, квартальная или месячная выработка).

- среднегодовая выработка 1 работающего показывает, сколько в среднем за один год выпустил продукции один работник:

ПТ ппп =ТП / Ч ппп (24)

Затем рассчитывается отклонение:

ΔПТ ппп = ПТ ппп от. - ПТ ппп пл.(25)

ΔПТ ппп % = ΔПТ ппп / ПТ ппп пл.* 100 %(26)

- среднегодовая выработка 1 рабочего показывает, сколько в среднем за один год выпустил продукции один рабочий:

ПТ раб.пл. = ТП пл./ Ч раб.пл. (27)

ΔПТ раб. = ПТ раб.от. - ПТ раб.пл.(28)

ΔПТ раб.% = ΔПТ раб. / ПТ раб.пл. * 100 % (29)

- среднедневная выработка 1 рабочего показывает, сколько в среднем за один день произвёл продукции один рабочий:

ПТ дн.пл.=ТП пл. / ФРВ пл ( чел.-дн. ), (30)

где ФРВ пл ( чел.-дн. )- фонд рабочего времени в человеко - днях.

ΔПТ дн. = ПТ дн.от. - ПТ дн.пл. (31)

ΔПТ дн.% =ΔПТ дн. / ПТ дн.пл. * 100 % (32)

- среднечасовая выработка 1 рабочего показывает, сколько в среднем за один час выпустил продукции один рабочий:

ПТ час.пл. =ТП пл. / ФРВ пл ( чел.-час. ), (33)

где ФРВ пл ( чел.-час. )- фонд рабочего времени в человеко -часах.

ΔПТ час. = ПТ час.от. - ПТ час.пл. (34)

ΔПТ час.% = ΔПТ час. / ПТ час.пл. * 100 % (35)

Рабочее время наёмных работников предприятия регламентируется трудовым кодексом РФ: рабочая неделя для мужчин составляет 40 часов, для женщин - 36 часов. На производстве рабочее время учитывается в человеко-днях, человека – часах.

- Расчёт целодневных простоев (или сверхурочных дней работы) производится по формулам:

ΔФРВ ( чел.-дн. ) =ФРВ от ( чел.-дн. ) - ФРВ пл ( чел.-дн. ) (36)

ΔФРВ ( чел.-дн. ) % =ΔФРВ ( чел.-дн. ) / ФРВ пл ( чел.-дн. ) * 100 % (37)

- Аналогично рассчитываются внутрисменные простои (или сверхурочные часы работы):

ΔФРВ ( чел.-час. ) = ФРВ от ( чел.-час. ) - ФРВ пл ( чел.-час. ) (38)

ΔФРВ ( чел.-час. ) % = ΔФРВ ( чел.-час. ) / ФРВ пл ( чел.-час. ) * 100 % (39)

- Среднее количество дней, отработанных одним рабочим за год, определяется отношением фонда рабочего времени (в чел.-дн.) к численности рабочих:

Д= ФРВ ( чел.-дн. ) / Ч раб. (40)

Затем рассчитывается отклонение:

ΔД= Д от. – Д пл. (41)

Рассчитав среднее количество дней, отработанных одним рабочим за год, можно определить коэффициент использования рабочего периода:

Ки.р.п. = Д от. / Д пл. * 100 % (42)

- Средняя продолжительность рабочего дня в часах определяется отношением фонда рабочего времени (в чел.-час.) к фонду рабочего времени (в чел.-дн.):

П = ФРВ ( чел.-час. ) / ФРВ ( чел.-дн. ) (43)

Затем рассчитывается отклонение:

ΔП= П от. – П пл. (44)

Рассчитав среднюю продолжительность рабочего дня, можно определить коэффициент использования рабочего дня:

К и.р.д.=П от. / П пл. * 100 % (45)

- Интегральный коэффициент использования рабочего времени показывает, насколько эффективно используется на предприятии рабочее время:

К инт.= К и.р.п. * К и.р.д. / 100 % (46)

Показатели оценки имущества предприятия

Каждое предприятие обладает уставным капиталом, который состоит из основных фондов и оборотных средств.

Основные фонды — это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

Для учёта и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе. Согласно типовой классификации основных фондов в настоящее время имеются следующие их группы:

- Здания.

- Сооружения.

- Передаточные устройства.

- Машины и оборудование.

- Транспортные средства.

- Инструменты и приспособления.

- Производственный инвентарь и принадлежности.

- Хозяйственный инвентарь.

- Рабочий и продуктивный скот.

- Многолетние насаждения.

- Капитальные затраты по улучшению земель (без сооружений).

- Прочие основные фонды.

В приведённой классификации одни из элементов основных фондов (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому относятся к активной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и являются пассивной частью основных фондов.

Соотношение различных групп основных фондов в общей их стоимости составляет видовую структуру основных фондов, которая зависит от технико-экономических особенностей отраслей промышленности.

В хозяйственной практике различают первоначальную (балансовую) восстановительную, остаточную, ликвидационную и среднегодовую стоимости основных фондов.

Первоначальная стоимость - это стоимость (цена) приобретения данного вида основных фондов (станка или прибора); транспортные расходы на доставку; стоимость монтажа, наладки и т. п. Эта стоимость выражается в ценах, действовавших в момент приобретения данного объекта, и на основании её величины стоимости на предприятиях происходят регистрация элементов основных фондов, учёт их на балансе предприятия, вследствие чего она ещё называется балансовой стоимостью основных фондов.

В связи с длительностью производственного функционирования и под влиянием роста производительности труда цена основных фондов, созданных в разное время, может снижаться (это возможно в нормальных экономических условиях, при низком проценте инфляции). Поэтому для устранения искажающего влияния ценового фактора основные фонды оценивают по их восстановительной стоимости, то есть по стоимости их производства в условиях сегодняшнего дня. На практике восстановительная стоимость определяется путём переоценки действующих основных фондов с учётом их физического и морального износа.

Остаточная стоимость - это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов.

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Среднегодовая стоимость основных фондов определяется на основе первоначальной стоимости с учётом их ввода и ликвидации по следующей формуле:

ОПФк.г. = ОПФ н.г. ∑ (С вв * Д )/ 12 - ∑ (С выв * ( 12 – Д )) / 12 (47)

Расчёт обеспеченности предприятия основными средствами осуществляется по формулам:

ΔОПФк.г. = ОПФ к.г.от. - ОПФ к.г.пл. (48)

ΔОПФк.г.%= ΔОПФ к.г. / ОПФ к.г.пл. * 100 % (49)

Для характеристики движения основных фондов рассчитывают коэффициенты их обновления, выбытия и прироста.

Коэффициент обновления:

К обн.= ∑ (С вв * Д )/ 12 * 100 % / ОПФ к.г. (50)

Коэффициент выбытия:

К выб.= ∑ (С выв *( 12 – Д )) / 12 / ОПФ к.г. * 100 % (51)

Коэффициент прироста:

К прир. = (∑ (С вв * Д )/ 12 - ∑ (С выв * (12 – Д )) / 12 ) /ОПФ к.г. * 100 % (52)

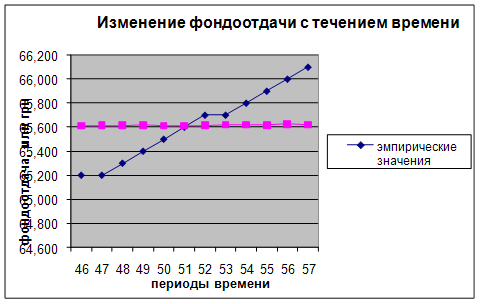

Для характеристики использования основных производственных фондов применяются различные показатели, которые условно можно разделить на 2 группы: обобщающие и частные показатели. Обобщающие показатели, к которым относят, прежде всего, фондоотдачу и рентабельность, применяются для характеристики использования основных фондов на всех уровнях народного хозяйства - для предприятий, отраслей и народного хозяйства в целом.

- Фондоотдача, определяемая как отношение стоимости продукции (валовой, товарной или нормативно чистой) к среднегодовой стоимости основных фондов. Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств:

ФО=ТП / ОПФ к.г. (53)

ΔФО=ФО от. – ФО пл. (54)

ΔФО%= ΔФО / ФО пл. * 100 % (55)

- Фондоёмкость, рассчитываемая как отношение стоимости основных производственных фондов к объёму выпускаемой продукции. Показатель фондоёмкости определяет необходимую величину основных фондов для производства продукции заданной величины:

ФЕ=ОПФ к.г. / ТП (56)

ΔФЕ=ФЕ от. – ФЕ пл. (57)

ΔФЕ%=ΔФЕ/ ФЕ пл * 100 % (58)

Любому предприятию необходимо стремиться к увеличению фондоотдачи и снижению фондоёмкости.

Обеспеченность персонала предприятия основными средствами характеризуется следующими показателями:

- Фондовооружённость труда характеризует стоимость основных фондов, приходящихся на одного работника:

ФВ=ОПФ к.г. / Ч ппп (59)

ΔФВ= ФВ от. – ФВ пл. (60)

ΔФВ%=ΔФВ / ФВ пл * 100 % (61)

Техническая вооружённость труда показывает, сколько стоимости активной части фондов приходится на 1 рабочего:

ТВ=ОПФ к.г. / Ч раб. (62)

ΔТВ=ТВ от. – ТВ пл. (63)

ΔТВ%=ΔТВ / ТВ пл * 100 % (64)

Для проверки соотношения темпов роста технической вооружённости труда и среднегодовой выработки одного рабочего необходимо сопоставить значения ∆ПТраб % и ∆ТВ%. Для нормально работающего предприятия темп роста производительности труда должен опережать темп роста технической вооружённости труда.

Частные показатели - как правило, натуральные, применяющиеся для характеристики использования основных фондов чаще всего на предприятиях или в их подразделениях. Эти показатели подразделяются на показатели экстенсивного и интенсивного использования основных фондов.

Показатели экстенсивного использования основных фондов характеризуют их использование во времени, а показатели интенсивного использования основных фондов характеризуют величину съёма продукции (выполненной работы) на единицу времени с определённого вида оборудования (или производственных мощностей).

К числу важнейших показателей экстенсивного использования основных фондов относятся коэффициенты использования планового, режимного и календарного времени работы оборудования, коэффициент сменности работы оборудования, показатель внутрисменных простоев и пр.

Для характеристики технического состояния фондов необходимо рассчитать следующие коэффициенты:

- Коэффициент износа рассчитывается отношением суммы износа к первоначальной стоимости основных фондов, выраженным в процентах:

К изн.=С изн. / ОПФ перв. * 100 % (65)

ΔКизн. = К изн.от. - К изн.пл. (66)

- Коэффициент годности определяется как отношение остаточной стоимости основных фондов к их первоначальной стоимости (в %):

К годн.= ( ОПФ перв. - С изн. ) / ОПФ перв. * 100 % (67)

ΔКгодн. = К годн.от. - К годн.пл. (68)

Наибольшее значение среди частных показателей экстенсивного использования имеет коэффициент сменности работы оборудования, который определяется как отношение суммы машино-смен в течение суток к общему числу машин. Повышение коэффициента сменности работы оборудования - это важный источник роста объёма производства продукции и повышения эффективного использования основных фондов.

- Коэффициент сменности работы оборудования определяется по формуле:

К смен.= ∑ Т / Т (ст.-час.) (69)

ΔК смен.=К смен.от. - К смен.пл. (70)

Экстенсивные показатели, характеризующие использование оборудования во времени:

- Коэффициент загрузки оборудования:

К загр.= К смен. / Ч смен. * 100 % (71)

ΔК загр.= К загр.от. - К загр. пл. (72)

- Коэффициент использования режимного времени работы оборудования:

К и.р.в.=Ксмен. / П * 100 % (73)

ΔКи.р.в. =К и.р.в.от. - К и.р.в.пл. (74)

Амортизация — это способность основных фондов возмещать износ, восстанавливаться. Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока их службы на производимую продукцию и последующее использование этой стоимости для возмещения потреблённых основных фондов.

В хозяйственной практике для учёта амортизации используются амортизационные отчисления, то есть денежное выражение перенесённой стоимости. Амортизационные отчисления входят в состав себестоимости продукции (издержек производства).

Величина амортизационных отчислений определяется по нормам амортизации от первоначальной (балансовой) стоимости основных фондов с учетом срока их службы.

В соответствии с этим норма амортизации рассчитывается по формуле:

На = ( ОПФ перв. - ОПФ ликв. ) / (ОПФ перв.* Т сл. ) (75)

Нормы амортизации должны быть экономически обоснованы и направлены на своевременное возмещение основных фондов. При их расчете очень важно правильно определить экономически целесообразный срок службы основных фондов с учетом следующих факторов:

- долговечность основных фондов;

- моральный износ (первого и второго вида);

- перспективные планы технического перевооружения;

- оборудования;

- возможности модернизации и капитального ремонта.

Сумма амортизации начисляется по следующей формуле:

А=ОПФ перв. * На (76)

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды - это предметы труда (сырьё, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.); средства труда со сроком службы не более 1 года или стоимостью не более 50-кратного установленного минимального размера оплаты труда в месяц (малоценные и быстроизнашивающиеся предметы и инструменты); незавершённое производство и расходы будущих периодов.

Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчётах и денежные средства в кассе и на счетах.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

Ритмичность, слаженность и высокая результативность во многом зависит от оптимальных размеров оборотных средств (и оборотных производственных фондов, и фондов обращения). Поэтому большое значение приобретает процесс нормирования оборотных средств, который относится к текущему финансовому планированию на предприятии.

Эффективность использования оборотных средств оценивается по их оборачиваемости, для оценки скорости оборачиваемости определяются следующие показатели:

а) Число оборотов определяется как отношение реализованной продукции к средним остаткам оборотных средств:

Ч=РП / СО (77)

ΔЧ=Ч от. - Ч пл. (78)

б) Продолжительность одного оборота в днях:

К об.= Д / Ч (79)

ΔК об.= К об.от. - К об.пл. (80)

в) Коэффициент закрепления оборотных средств:

Кзакр.= СО / РП (81)

ΔКзакр.= К закр.от. - К закр.пл. (82)

Если на предприятии произошло ускорение оборачиваемости оборотных средств, следует рассчитать сумму их высвобождения; при замедлении оборачиваемости - сумму дополнительного вовлечения средств, которые рассчитывается по следующей формуле:

ΔСО=РП от. / Д от. * ΔК об. (83)

Показатели себестоимости товарной продукции

Себестоимость продукции (работ, услуг) - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

На предприятиях, выпускающих один вид продукции, рассчитывают себестоимость продукции и полную себестоимость товарной продукции. Для расчёта полной себестоимости товарной продукции все затраты формируются по статьям калькуляции. На базе одиннадцати статей калькуляции рассчитываются показатели цеховой, производственной и полной себестоимости товарной продукции.

Таблица 1 - Группировка по статьям калькуляции

| № п/п | Показатели | План (тыс.руб.) | Отчёт (тыс.руб.) | Отклонения (тыс.руб) | Отклонения, % | ||

| К цех. себ. | К произ. себ. | К пол- ной себ. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Сырьё и материалы (за вычетом расходов) |

|

|

|

|

|

|

| 2 | Покупные изделия, полуфабрикаты и услуги сторонних предприятий |

|

|

|

|

|

|

| 3 | Зарплатa основная производственных рабочих |

|

|

|

|

|

|

| 4 | Зарплата дополнительная производ-х рабочих |

|

|

|

|

|

|

| 5 | Отчисления на соц. страхование |

|

|

|

|

|

|

| 6 | Расходы на подготовку и освоение производства | ||||||

| 7 | Расходы на содержание и эксплуатацию оборудования | ||||||

| 8 | Цеховые (общепроизводственные) расходы | ||||||

| 9 | Общезаводские (общехозяйственные) расходы | ||||||

| 10 | Потери от брака | ||||||

| 11 | Внепроизводственные расходы | ||||||

| 12 | Цеховая себестоимость | ||||||

| 13 | Производственная себестоимость | ||||||

| 14 | Полная себестоимость | ||||||

Знак «-» свидетельствует об экономии, знак «+» — о перерасходе.

Графы 3 и 4 получены из исходных данных.

Графа 5 рассчитывается вычитанием графы 3 из графы 4.

Графа 6 рассчитывается по формуле:

Графа 6 = Графа 5 / Графы 3строка 12 * 100 % (84)

Графа 7 рассчитывается по формуле:

Графа 7 = Графа 5 / Графы 3строка 13 * 100 % (85)

Графа 8 рассчитывается по формуле:

Графа 8 = Графа 5 / Графы 3строка 14 * 100 % (86)

Если на предприятии необходимо рассчитать смету затрат на производство, то все затраты группируются по экономическим элементам затрат «согласно таблице 2».

Таблица 2 - Группировка затрат по экономическим элементам

| № п/п | Показатели | План (тыс.руб.) | Отчёт (тыс.руб.) | Отклонения (тыс.руб.) | Отклонения, % | Отклонения, % | |

| план | отчёт | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Материальные затраты (за вычетом стоимости возвратных отходов) | ||||||

| 2 | Затраты на оплату труда | ||||||

| 3 | Амортизация ОФ | ||||||

| 4 | Прочие затраты | ||||||

| 5 | ИТОГО | ||||||

Знак «-» свидетельствует об экономии, знак «+» - о перерасходе.

Графы 3 и 4 получены из исходных данных.

Графа 5 рассчитывается вычитанием графы 3 из графы 4.

Графа 6 рассчитывается по формуле:

Графа 6 = Графы 3 / Графы 3 строка 5 * 100 % (87)

Графа 7 рассчитывается по формуле:

Графа 7 = Графы 4 / Графы 4 строка 5 * 100 % (88)

Графа 8 рассчитывается как разность граф 7 и 6:

Графа 8 = Графа 7 - Графа 6 (89)

На предприятии соотношение долей основных экономических элементов затрат не должно меняться при изменении объёма выпуска продукции, так как все суммы по экономическим элементам определяются по нормам и нормативам.

Если изменяется доля материальных затрат в общей сумме затрат, это свидетельствует об изменении материалоёмкости, сырье емкости, энергоёмкости, металлоёмкости и т. д.

Если изменилась доля фонда оплаты труда (ФОТ), то это говорит об усилении или ослаблении интенсификации живого труда в производстве.

Если меняется доля амортизационных отчислений, то это свидетельствует об обновлении основных фондов - при её росте и о старении основных фондов - при уменьшении этой доли.

На предприятии соотношение долей основных экономических элементов затрат не должно меняться при изменении объёма выпуска продукции, так как все суммы по экономическим элементам определяются по нормам и нормативам.

Если на предприятии выпускается более двух видов изделий, то рассчитывается обобщающий показатель — затраты на 1 рубль товарной продукции:

З = ТС / ТП (90)

где ТС - полная себестоимость товарной продукции.

ΔЗ=З от. – З пл. (91)

В зависимости от реакции затрат на объём производства затраты делят на:

- условно-переменные, которые находятся в прямой зависимости от объёма производства (тара, сдельная оплата труда, электроэнергия и т. д.);

- условно-постоянные, не зависящие от изменения объёма производства (зарплата руководителей, коммунальные платежи, арендная плата и др.).

В зависимости от степени участия в процессе производства затраты могут быть:

- основные - связанные с технологическим процессом производства;

- накладные - связанные с процессом управления (общехозяйственные).

По способу отнесения на себестоимость продукции затраты подразделяются на:

- прямые - расходы на сырьё и материалы, заработную плату рабочим, тару и др.;

- косвенные — общехозяйственные, общепроизводственные и те, которые переносятся на себестоимость пропорционально объёму выпущенной продукции или пропорционально заработной плате производственных рабочих.

Проверка использования фонда заработной платы осуществляется по абсолютному отклонению сравнением фактического фонда заработной платы с плановым. Но поскольку начисление заработной платы напрямую зависит от

Объема выпущенной продукции, то проверку фонда заработной платы необходимо осуществлять и по относительному отклонению.

а) Абсолютное отклонение:

Δ ФЗП ппп =ФЗП ппп от. - ФЗП ппп пл. (92)

Δ ФЗП ппп% = Δ ФЗП ппп / ФЗП ппп пл. * 100 % (93)

Аналогично осуществляется проверка использования фонда заработной платы рабочих:

а) Абсолютное отклонение:

Δ ФЗП раб. = ФЗП раб. от. - ФЗП раб. пл. (94)

Δ ФЗП раб. % = Δ ФЗП раб. / ФЗП раб. пл* 100 %. (95)

б) Относительное отклонение определяется только по фонду заработной платы рабочих:

Δ ФЗП от.= ФЗП раб. от. – (ФЗП раб. пл. * ( 100 + ( ТП от. / ТП пл. * 100 % - 100 ) * К ) / 100 ) (96)

где К - поправочный коэффициент (К = ФЗП перем. от. / ФЗП ппп от. ) (96.1)

Соотношение темпов роста среднегодовой выработки и среднегодовой зарплаты одного рабочего определяется сопоставлением ∆ЗП% и ∆ПТраб.%.

Темп роста ПТ должен опережать темп роста среднегодовой заработной платы. Расчёт темпов роста среднегодовой заработной платы рабочих производится по следующим формулам:

ЗП = ( ФЗП раб. + ПР ) / Ч раб. (97)

ЗП % =ЗП от. / ЗП пл. * 100 % (98)

ΔЗП % = ЗП % - 100 % (99)

Показатели эффективности работы предприятия

Предприятия реализуют свою продукцию потребителям, получая за неё денежную выручку. Однако это ещё не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и её реализацию, то есть с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость; если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, то есть отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия -выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, то есть включающий в себя оплату труда и прибыль.

На предприятиях рассчитывают следующие виды прибыли:

Конечный финансовый результат (валовая прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям.

П вал.=П реал.+П пр.+С н.р., (100)

где П реал. -прибыль от реализации продукции (работ, услуг);

П пр. -прибыль от реализации основных средств и иного имущества;

С вн.р.- сальдо от вне реализационных операций (сдача имущества в аренду, доходы по ценным бумагам предприятия, превышение суммы полученных штрафов над уплаченными, прибыль от совместной деятельности, прибыль прошлых лет, выявленная в отчётном году и др.)

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах без НДС и акцизов и затратами на производство и реализацию продукции.

Предприятия, осуществляющие экспортную деятельность, при начислении прибыли из выручки от реализации продукции исключают экспортные тарифы.

П реал = ВР - НДС - Акцизы - ТС (101)

где ВР - выручка от реализации продукции (работ, услуг) в действующих ценах;

НДС - налог на добавленную стоимость, получаемый с покупателей

НДС = ВР * 18 % / 118 %

Акцизы - акцизы на отдельные группы товаров

ТС – полная себестоимость товарной продукции

Вторая составляющая валовой (общей) прибыли предприятия — прибыль от реализации основных средств и иного имущества.

П об. = П реал. + П пр.+ С вн.р.(101.1)

П пр. = В ос. – Р реал. + ОС (102)

где В ос. - выручка от реализации основных средств, излишнего оборудования, материалов, комплектующих изделий и др.;

П реал. - расходы на реализацию: реклама, транспортировка, подготовка к реализации и др.;

ОС - остаточная стоимость.

Третья составляющая валовой прибыли - прибыль от вне реализационных операций, то есть от операций, непосредственно не связанных с основной, деятельностью: сдача имущества в аренду, доходы по ценным бумагам предприятия, превышение суммы полученных штрафов над уплаченными, прибыль от совместной деятельности, прибыль прошлых лет, выявленная в отчётном году, и др. В целях налогообложения из валовой прибыли исключаются: прибыль от других видов деятельности; различные доходы, по которым ставка налогообложения отличается от 24 %; отчисления в резервные фонды; льготы и др.

Налоги - это обязательные взносы плательщиков в бюджет и внебюджетные фонды в определённых законом размерах и в установленные сроки. Одним из основных налогов, уплачиваемых предприятиями, является налог на прибыль, исчисляемый от налогооблагаемой (расчётной) прибыли по ставке 24 %, из которых одна часть перечисляется в федеральный бюджет, а другая часть - в местные бюджеты.

П нал. = П об. – налог на имущество – льготные суммы прибыл (102.1)

Налог на прибыль = 24% от полученной суммы

Налог на имущество = 2,2% от ОС осн.ф.

По налогу на прибыль предусматривается система льгот. Облагаемая прибыль уменьшается на суммы:

- направленные на финансирование капитальных вложений производственного назначения (включая капитальное вложение в очистные сооружения), жилищного строительства, а также на погашение кредитов банков на эти цели, включая проценты по кредитам. Эта льгота действует при долевом участии в финансировании указанных затрат;

- затрат предприятий на содержание находящихся на их балансе объектов социальной сферы (учреждений здравоохранения, образования, детских садов и др.), а также затрат на эти цели при долевом участи (в пределах норм местных органов власти);

- взносов на благотворительные цели, но не более 3 % налогооблагаемой прибыли (в случае взносов в чернобыльские фонды - до 5 %);

- направленные образовательным учреждениям на развитие и совершенствование образовательного процесса;

- направленные на проведение научно-исследовательских и опытно-конструкторских работ, а также в Российский фонд фундаментальных исследований и Российский фонд технологического развития, но не более 10 % в общей сложности от налогооблагаемой прибыли.

Общая величина перечисленных и ряда других льгот не должна уменьшать фактическую сумму налога, исчисленную без учёта льгот, более чем на 50 %.

П нал. = П об. – льготы (103)

ΔП нал. = П нал.от. - П нал.пл. (104)

ΔП нал.% = ΔП нал. / П нал.пл. * 100 % (105)

После налогообложения в распоряжении предприятия остаётся чистая прибыль, которая может быть распределена следующим образом.

Пчист.= Поб.– налог на им-во – налог на прибыль – прочие обязательные платежи и выплаты в местные, региональные и федеральные бюджеты (106)

ΔП чист. = П чист.от. - П чист.пл. (107)

ΔП чист.% = ΔП чист. / П чист.пл. * 100 % (108)

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потреблёнными ресурсами.

Анализ уровня рентабельности предприятия характеризуется показателями:

а) общей рентабельности:

Рент общ.=Поб./(ОПФк.г.+НОС(100%)) , (109)

где НОС (100 %) - нормируемые оборотные средства в пределах 100 %,

ΔРент общ. = Рент общ.от. - Рент общ.пл. ![]() (110)

(110)

ΔРент общ.% = ΔРент общ. / Рент общ.пл. * 100 % (111)

б) чистой рентабельности:

Рент чист. = П чист. / ( ОПФ к.г. + НОС ( 100 % )) (112)

ΔРент чист. = Рент чист.от. - Рент чист.пл. (113)

ΔРент чист.% = ΔРент чист. / Рент чист.пл. * 100 % (114)

Показатели рентабельности предприятия являются обобщённой характеристикой эффективности хозяйственной деятельности. На них оказывает влияние показатель рентабельности продукции (эффективность управления).

Рентабельность всего выпуска продукции:

Рент вып. = П реал. / ТС (115)

где П реал. - прибыль от реализации продукции

ТС - полная себестоимость продукции.

ΔРент вып. = Рент вып.от. - Рент вып.пл. (116)

ΔРент вып.% = ΔРент вып. / Рент вып.пл. * 100 % (117)

Рентабельность отдельного вида продукции:

Рент i =( Q – ATC i ) / ТП i, (118)

где Q - общий выпуск продукции, шт.;

ATCi - себестоимость единицы продукции, шт.

( ATC i = ТС / ТП i ) , (119)

i - вид продукции.

ΔРент i = Рент i от. - Рент i пл. (120)

ΔРент i % = ΔРент i / Рент i пл. * 100 % (121)

РАСЧЕТ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

1.ОЦЕНКА ВЫПОЛНЕНИЯ ПЛАНА ПО ВЫПУСКУ ПРОДУКЦИИ

Выпуск продукции в натуральном выражении

По плану выпуск продукции в натуральном выражении 6815шт., по отчету – 8323шт.

Рассчитаем выполнение плана по выпуску:

∆Q = 8323 шт. - 6815 шт. = 1508 шт.

∆Q% = 1508 / 6815*100% = 22,12 %

План по выпуску продукции был перевыполнен на 1508 шт., или на 22,12%

Выпуск товарной продукции

Рассчитаем выполнение плана по товарной продукции в денежном выражении.

∆ТП = 399831-396656 = 3175 тыс. руб.

∆ТП%=3175/396656*100%=0,80%

В денежном выражении план по выпуску продукции был выполнен, так как значение показателя положительное (0,80)

Выполнение плана по реализации продукции

Проверим выполнение плана по реализации продукции:

По плану:

РПпл =5116+8401+396656-2496-5697=401980 тыс. руб.

По отчету:

РПотч =7157+98800+399831-6364-11824=487600 тыс. руб.

Отклонение:

∆РП = 487600– 401980= 85620 тыс. руб.

∆РП%=85620/401980*100%=21,3%

План по реализованной продукции был перевыполнен на 85620 тыс. руб., или на 21,3 %.

Ритмичность выпуска продукции

Рассчитаем квартальную ритмичность:

а) годовая ритмичность:

Критм= 99008+94380+98046+99216/396656*100%=98,48%

∆ Критм = 98,48% - 100%= - 1,52%

б) ритмичность 1 квартала:

Критм 1 кв =32864+33072+29952/99008*100%=96,84%

∆ Критм 1 кв = 96,84% - 100% = - 3,16%

Предприятие выпускало продукцию неритмично на 3,16%

в) Ритмичность 2 квартала:

Критм 2 кв =31460+33072+28704/94380*100%=98,78%

∆ Критм 2 кв = 98.78 % - 100 % = - 1,22 %

Предприятие выпускало продукцию неритмично на 1,22%

г) ритмичность 3 квартала:

Критм 3 кв =24960+31876+33072/98046*100%=91,69%

∆Критм 3 кв = 91,69 % - 100 % = - 8,31 %

Предприятие выпускало продукцию неритмично на -8,31 %

д) ритмичность 4 квартала:

Критм 4 кв =27121+33072+33072/99216*100%=94%

∆ Критм 4 кв = 94 % - 100 % = -6 %

Предприятие выпускало продукцию неритмично на 6 %.

На данном предприятии производительность нельзя считать ритмичной, т.к. ни в одном из кварталов не было достигнуто 100% ритмичности. Предприятие выпускало продукцию не ритмично на 1,52%.

Выполнение плана по ассортименту

Рассчитаем выполнение плана по ассортименту продукции:

Касс =137404+50629+54795+27788+20423+33098/396656*100%=81,72 %

∆Касс = 81,72 % - 100% = - 18,28 %

Коэффициент ассортимента снизился на 18,28 %.

Выполнение плана по удельному весу брака в общем объеме по

себестоимости продукции

Определим уровень специализации производства:

По плану:

Успец пл =166485+75836+54795/396656*100%=74,9%

По отчету:

Успец от =137404+50629+54912/399831*100%=60,76%

Рассчитаем изменение коэффициента специализации:

∆Успец = 60,76% - 74,9% = -14,14%

Динамика уровня специализации отрицательная, следовательно ,уровень специализации снизился по сравнению с планом на 14,14%.

Проверим выполнение плана по освоению новых видов изделий:

По плану:

Унов пл =33098/396656*100%=8,34%

По отчету:

Унов от = 49780/399831*100%=12,45%

Рассчитаем изменение уровня освоения новых видов изделий:

∆Унов = 12,45 % - 8,34 % = 4,11 %

План по освоению новых видов изделий был выполнен на 4,11 %.

Проверим качество продукции:

По плану

Убр.пл =3705/463374,92*100%=0,79%

По отчету:

Убр.от=3855/458823, 12*100%=0,84%

Рассчитаем изменение уровня брака:

ΔУбр. =0, 84% - 0, 79%=0,05%

План по качеству выполнен не был. Доля качества ухудшилась, так как доля брака выросла на 0,05%

Похожие работы

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

... ,0 3825,0 5039525,0 Транспортные расходы - 30% от стоимости оборудования. Монтаж - 15% от стоимости оборудования. Инвентарь - 10% от стоимости оборудования. Технико-экономические показатели работы предприятия (цеха) № п./п. Наименование показателей. Единица измерения 1. Суточная производительность 23 туб. 2. Производственная программа в натуральном выражении в сезон. 4301 туб. ...

... 0,172 10. Срок окупаемости год 2,371 2,006 -0,365 11. Годовой экономический эффект тыс.руб. 737,805 Заключение Расчет основных технико-экономических показателей показывает нам, что в целом предприятие работает эффективно. Себестоимость единицы продукции в проектном варианте снизилась на 149,216 руб/т по сравнению с базовым вариантом. Это произошло вследствие проведения ...

... активной части основных фондов в этом же периоде на 24,862 – 23,3 = 1,562 млн.грн по сравнению с двенадцатым периодом. Выводы и рекомендации Проведенный анализ технико-экономических показателей работы предприятия позволяет сделать вывод о том, что оно работает стабильно и постепенно развивается, хотя и невысокими темпами. Дальнейший рост фондоотдачи предприятия может быть обеспечен неск

0 комментариев