Навигация

Портфельная теория Марковица

56922

знака

3

таблицы

2

изображения

Содержание

Введение

1. Теоретические основы выбора инвестиционного портфеля по теории Г. Марковица

1.1 Проблема выбора инвестиционного портфеля

1.2 Вычисление ожидаемых доходностей и стандартных отклонений портфелей

2. Портфельный анализ

2.1 Выбор оптимального портфеля

2.2 Модель Марковица

2.3 Определение структуры и местоположения эффективного множества

Заключение

Расчетная (практическая) часть

Список литературы

Введение

Инвестиционный процесс представляет собой принятие инвестором решения относительно ценных бумаг, в которые осуществляются инвестиции, объемов и сроков инвестирования. Следующая процедура, включающая пять этапов, составляет основу инвестиционного процесса:

1. Выбор инвестиционной политики

2. Анализ рынка ценных бумаг

3. Формирование портфеля ценных бумаг

4. Пересмотр портфеля ценных бумаг

5. Оценка эффективности портфеля ценных бумаг.

Третий этап инвестиционного процесса - формирование портфеля ценных бумаг - включает определение конкретных активов для вложения средств, а также пропорций распределения инвестируемого капитала между активами. при этом инвестор сталкивается с проблемами селективности, выбора времени операций и диверсификации.

Селективность, называемая также микропрогнозированием, относится к анализу ценных бумаг и связана с прогнозированием динамики цен отдельных видов бумаг.

Выбор времени операций, или макропрогнозирование, включает прогнозирование изменения цен на акции по сравнению с ценами для фондовых инструментов с фиксированным доходом.

Диверсификация заключается в формировании инвестиционного портфеля таким образом, чтобы при определенных ограничениях минимизировать риск.

Очевидно, что именно диверсификация является наиболее сложным этапом при формировании портфеля ценных бумаг.

Подход Марковица к проблеме выбора портфеля предполагает, что инвестор старается решить две проблемы: максимизировать ожидаемую доходность при заданном уровне риска и минимизировать неопределенность (риск) при заданном уровне ожидаемой доходности.

Инвестиционный риск представляет собой вероятность возникновения финансовых потерь в виде снижения капитала или утраты дохода, прибыли вследствие неопределенности условий инвестиционной деятельности. Соотношение риска и доходности. Доходность и риск, как известно, являются взаимосвязанными категориями. Наиболее общими закономерностями, отражающими взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора, являются следующие: более рискованным вложениям, как правило, присуща более высокая доходность; при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

Оптимальность соотношения дохода и риска означает достижение максимума для комбинации "доходность - риск" или минимума для комбинации "риск - доходность". Однако поскольку на практике инвестиционная деятельность связана с множественными рисками и использованием различных ресурсных источников, количество оптимальных соотношений возрастает. В связи с этим для достижения равновесия между риском и доходом необходимо использовать пошаговый метод решения путем последовательных приближений. Осуществление инвестиционной деятельности предполагает не только принятие известного риска, но и обеспечение определенного дохода. Поэтому цель данной курсовой работы - рассмотреть портфельную теорию Г. Марковица как способом формирования оптимального и эффективного инвестиционного портфеля. Методологической основой структуры работы и логической связи в ней управленческих вопросов послужили разработки отечественных и зарубежных ученых в области менеджмента, инвестиционного менеджмента, маркетинга и инвестиций.

1. Теоретические основы выбора инвестиционного портфеля по теории Г. Марковица 1.1 Проблема выбора инвестиционного портфеля

В 1952 г. Гарри Марковиц опубликовал фундаментальную работу, которая является основой подхода к инвестициям с точки зрения современной теории формирования портфеля. Подход Марковица начинается с предположения, что инвестор в настоящий момент времени имеет конкретную сумму денег для инвестирования. Эти деньги будут инвестированы на определенный промежуток времени, который называется периодом владения (holding period). В конце периода владения инвестор продает ценные бумаги, которые были куплены в начале периода, после чего либо использует полученный доход на потребление, либо реинвестирует доход в различные ценные бумаги (либо делает то и другое одновременно).

Таким образом, подход Марковица может быть рассмотрен как дискретный подход, при котором начало периода обозначается t = 0, а конец периода обозначается t = 1. В момент t = 0 инвестор должен принять решение о покупке конкретных ценных бумаг, которые будут находиться в его портфеле до момента t = 1. Поскольку портфель представляет собой набор различных ценных бумаг, это решение эквивалентно выбору оптимального портфеля из набора возможных портфелей. Поэтому подобную проблему часто называют проблемой выбора инвестиционного портфеля.

Принимая решение в момент t = 0, инвестор должен иметь в виду, что доходность ценных бумаг (и, таким образом, доходность портфеля) в предстоящий период владения неизвестна. Однако инвестор может оценить ожидаемую (или среднюю) доходность различных ценных бумаг, основываясь на некоторых предположениях, а затем инвестировать средства в бумагу с наибольшей ожидаемой доходностью. Марковиц отмечает, что это будет в общем неразумным решением, так как типичный инвестор хотя и желает, чтобы "доходность была высокой", но одновременно хочет, чтобы "доходность была бы настолько определенной, насколько это возможно". Это означает, что инвестор, стремясь одновременно максимизировать ожидаемую доходность и минимизировать неопределенность (т.е. риск), имеет две противоречащие друг другу Цели, которые должны быть сбалансированы при принятии решения о покупке в момент t = 0.

Подход Марковица к принятию решения дает возможность адекватно учесть обе эти цели. Следствием наличия двух противоречивых целей является необходимость проведения диверсификации с помощью покупки не одной, а нескольких ценных бумаг. Последующее обсуждение подхода Марковица к инвестициям начинается с более конкректного определения понятий начального и конечного благосостояния.

Согласно уравнению (1) доходность ценной бумаги за один период может быть вычислена по формуле:

![]() (1)

(1)

где "благосостоянием в начале периода" называется цена покупки одной ценном бумаги данного вида в момент t = 0 (например, одной обыкновенной акции фирмы), а "благосостоянием в конце периода" называется рыночная стоимость данной ценной бумаги в момент t = 1 в сумме со всеми выплатами держателю данной бумаги наличными (или в денежном эквиваленте) в период с момента t = 0 до момента t = 1. Поскольку портфель представляет собой совокупность различных ценных бумаг, его доходность может быть вычислена аналогичным образом:

![]() (2)

(2)

Здесь W0 обозначает совокупную цену покупки всех ценных бумаг, входящих в портфель в момент t = 0; W1 - совокупную рыночную стоимость этих ценных бумаг в момент t = 1 и, кроме того, совокупный денежный доход от обладания данными ценными бумагами с момента t = 0 до момента t = 1.

Уравнение (2) с помощью алгебраических преобразований может быть приведено к виду:

![]() (3)

(3)

Из уравнения (3) можно заметить, что начальное благосостояние, или благосостояние в начале периода (W0), умноженное на сумму единицы и уровня доходности портфеля, равняется благосостоянию в конце периода (W1), или конечному благосостоянию.

Ранее отмечалось, что инвестор должен принять решение относительно того, какой портфель покупать в момент t = 0. Делая это, инвестор не знает, каким будет предположительное значение величины для большинства различных альтернативных портфелей, так как он не знает, каким будет уровень доходности большинства этих портфелей.

Таким образом, по Марковицу, инвестор должен считать уровень доходности, связанный с любым из этих портфелей, случайной переменной. Так переменные имеют свои характеристики, одна из них - ожидаемое (или среднее) значение, а другая - стандартное отклонение.

Марковиц утверждает, что инвестор должен основывать свое решение по выбору портфеля исключительно на ожидаемой доходности и стандартном отклонении. Это означает, что инвестор должен оценить ожидаемую доходность и стандартное отклонение каждого портфеля, а затем выбрать "лучший" из них, основываясь на соотношении этих двух параметров. Интуиция при этом играет определяющую роль. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение - как мера риска, связанная с данным портфелем. Таким образом, после того, как каждый портфель был исследован в смысле потенциального вознаграждения и риска, инвестор должен выбрать портфель, который является для него наиболее подходящим.

Предположим, что два альтернативных портфеля обозначены А и В. Эти портфели представлены в табл.1. Портфель А имеет ожидаемую годовую доходность 8%, а портфель В - 12%. Предположим, что начальное благосостояние инвестора составляет 100000, а период владения равен одному году; это означает, что ожидаемые уровни конечного благосостояния, связанные с портфелями А и В, составляют 108000 и 112000 соответственно. Исходя из этого можно сделать вывод, что портфель В является более подходящим. Однако портфели А и В имеют годовое стандартное отклонение 10 и 20% соответственно.

Таблица 1 - Сравнение уровней конечного благосостояния двух гипотетических портфелей

| Уровень конечного благосостояния (в ден. ед) | Вероятность оказаться ниже данного уровня благосостояния (%) | |

| Портфель А[1] | Портфель В[2] | |

| 70000 | 0 | 2 |

| 80000 | 0 | 5 |

| 90000 | 4 | 14 |

| 100000 | 21 | 27 |

| 110000 | 57 | 46 |

| 120000 | 88 | 66 |

| 130000 | 99 | 82 |

Как показывает табл.1, это означает, что вероятность того, что инвестор будет иметь конечное благосостояние в 70000 или меньше, составляет 2% при условии, что был приобретен портфель В, в то время как фактически вероятность того, что конечное благосостояние инвестора будет меньше 70000 при приобретении портфеля А, равняется нулю. Аналогично конечное благосостояние для портфеля В может с вероятностью 5% оказаться меньше 80000, в то время как для портфеля А эта вероятность опять равна нулю. Если продолжить рассмотрение, то можно обнаружить, что вероятность для портфеля В получить меньше 90000 равна 14%, а для портфеля А - 4%. Далее, с вероятностью 27% конечное благосостояние для портфеля В покажется меньше 100000, в то время как для портфеля А такая вероятность составляет всего лишь 21%.

Так как инвестор обладает начальным благосостоянием в 100000, то это означает, что существует большая вероятность получить отрицательную доходность (27%) при покупке портфеля В, чем при покупке портфеля А (21%). В конечном счете из табл.1 можно увидеть, что портфель А является менее рисковым портфелем, чем В, а это означает, что в этом смысле он более предпочтителен. Конечное решение о покупке портфеля А или В зависит от отношения конкретного инвестора к риску и доходности.

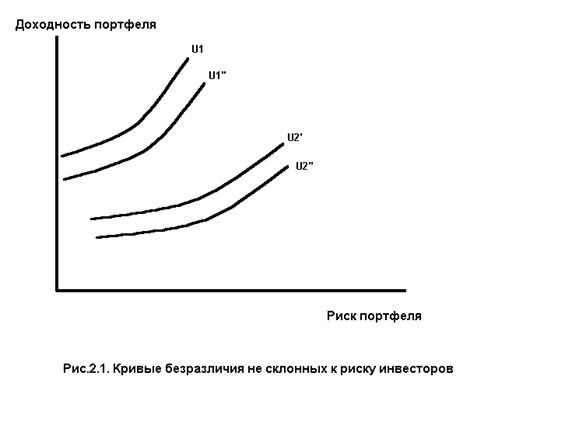

Метод, который будет применен для выбора наиболее желательного портфеля, использует так называемые кривые безразличия. Эти кривые отражают отношение инвестора к риску и доходности и, таким образом, могут быть представлены как двухмерный график, где по горизонтальной оси откладывается риск, мерой которого является стандартное отклонение (обозначенное ![]() ), а по вертикальной оси - вознаграждение, мерой которого является ожидаемая доходность (обозначенная

), а по вертикальной оси - вознаграждение, мерой которого является ожидаемая доходность (обозначенная ![]() ).

).

На графиках кривых безразличия гипотетического инвестора каждая кривая линия отображает одну кривую безразличия инвестора и представляет все комбинации портфелей, которые обеспечивают заданный уровень желаний инвестора. Отсюда следует первое важное свойство кривых безразличия: все портфели, лежащие на одной заданной кривой безразличия, являются равноценными для инвестора. Следствием этого свойства является тот факт, что кривые безразличия не могут пересекаться. Это приводит ко второму важному свойству кривых безразличия: инвестор будет считать любой портфель, лежащий на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, лежащий на кривой безразличия, которая находится ниже и правее.

В заключение следует заметить, что инвестор имеет бесконечное число кривых безразличия. Это просто означает, что, как бы не были расположены две кривые безразличия на графике, всегда существует возможность построить третью кривую, лежащую между ними.

Здесь уместно спросить; как инвестор может определить вид его кривых безразличия? В конце концов, каждый инвестор имеет график кривых безразличия, которые, обладая всеми вышеперечисленными свойствами, в то же время являются сугубо индивидуальными для каждого инвестора. Один из методов требует ознакомления инвестора с набором гипотетических портфелей вместе с их ожидаемыми доходностями и стандартными отклонениями. Из них он должен выбрать наиболее привлекательный. Исходя из сделанного выбора, может быть произведена оценка формы и местоположения кривых безразличия инвестора. При этом предполагается, что каждый инвестор будет действовать так, как будто бы он исходит из кривых безразличия при совершении выбора, несмотря на то, что осознанно их не использует.

В заключение можно сказать, что каждый инвестор имеет график кривых безразличия, представляющих его выбор ожидаемых доходностей и стандартных отклонений. Это означает, что инвестор должен определить ожидаемую доходность и стандартное отклонение для каждого потенциального портфеля, нанести их на график и затем выбрать один портфель, который лежит на кривой безразличия, расположенной выше и левее относительно других кривых.

При обсуждении кривых безразличия мы сделали два неявных предположения. Первое: предполагается, что инвестор, делающий выбор между двумя идентичными во всем, кроме ожидаемой доходности, портфелями, выберет портфель с большей ожидаемой доходностью.

Более полно можно сказать, что при использовании подхода Марковица делается предположение о ненасыщаемости, т.е. предполагается, что инвестор предпочитает более высокий уровень конечного благосостояния более низкому его уровню. Это объясняется тем, что более высокий уровень конечного благосостояния позволяет ему потратить больше на потребление в момент t = 1 (или в более далеком будущем).

Таким образом, если заданы два портфеля с одинаковыми стандартными отклонениями, то инвестор выберет портфель с большей ожидаемой доходностью.

Однако все не так просто в случае, когда инвестору нужно выбирать между портфелями, имеющими одинаковый уровень ожидаемой доходности, но разный уровень стандартного отклонения. Это тот случай, когда стоит принять во внимание второе предположение, состоящее в том, что инвестор избегает риска.

В общем случае предполагается, что инвестор избегает риска, т.е. он выбирает портфель с меньшим стандартным отклонением. Что значит, избегает риска? Это означает, что инвестор, имеющий выбор, не захочет выбрать "честную игру", при которой, по определению, ожидаемое вознаграждение равняется нулю. Например, предположим, что мы подкидываем монету, причем если выпадает "орел", то мы получаем $5, а если выпадает "решка", то мы платим $5. Так как существует 50% -ная вероятность выпадения "орла" (или "решки"), то ожидаемое вознаграждение составляет $0 [ (0,5 х $5) + (0,5 х (-$5))].

Соответственно инвестор, избегающий риска, будет инстинктивно избегать эту азартную игру. Это объясняется тем фактом, что "количество разочарования" при потенциальном проигрыше оказывается выше, чем "количество удовольствия" при потенциальном выигрыше.

Эти два предположения о ненасыщаемости и об избегании риска являются причиной выпуклости и положительного наклона кривой безразличия. Несмотря на предположение о том, что все инвесторы избегают риска, нельзя предположить, что степень избегания риска одинакова у всех инвесторов. Некоторые инвесторы могут избегать риска в значительной степени, в то же время другие могут слабо избегать риска. Это означает, что различные инвесторы будут иметь различные графики кривых безразличия.

1.2 Вычисление ожидаемых доходностей и стандартных отклонений портфелейВ предыдущем разделе была рассмотрена проблема выбора портфеля, с которой сталкивается каждый инвестор. Кроме того, был изложен подход к инвестициям Гарри Марковица как метод решения данной проблемы.

При этом подходе инвестор должен оценить все альтернативные портфели с точки зрения их ожидаемых доходностей и стандартных отклонений, используя кривые безразличия.

В случае когда инвестор избегает риска, для инвестиций будет выбран портфель, лежащий на кривой безразличия, расположенной "выше и левее" всех остальных. Однако определенные вопросы остаются без ответов. Например, каким образом инвестор вычисляет ожидаемую доходность и стандартное отклонение портфеля.

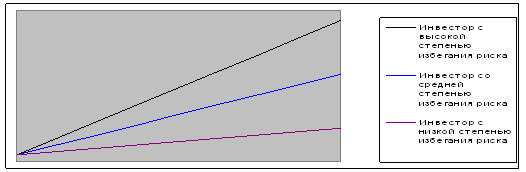

а) Инвестор с высокой степенью избегания риска

б) Инвестор со средней степенью избегания риска

в) Инвестор с низкой степенью избегания риска

Рисунок 1 - Кривые безразличия инвесторов с различной степенью избегания риска

Исходя из подхода Марковица к инвестициям, инвестор должен обратить особое внимание на конечное (в конце периода) благосостояние W1. Это означает, что, принимая решение, какой портфель приобрести, и используя свое начальное (в начале периода) благосостояние W0, инвестор должен обратить особое внимание на эффект, который различные портфели оказывают на W1. Этот эффект может быть выражен через ожидаемую доходность и стандартное отклонение каждого портфеля.

Как было отмечено ранее, портфель представляет собой набор различных ценных бумаг. Таким образом, кажется логически правильным, что ожидаемая доходность и стандартное отклонение портфеля должны зависеть от ожидаемой доходности и стандартного отклонения каждой ценной бумаги, входящей в портфель. Также кажется очевидным, что значительное влияние оказывает то, какая часть начального капитала была инвестирована в данную ценную бумагу. Ожидаемая доходность портфеля может быть вычислена несколькими способами, все они дают один и тот же результат. Первый метод включает вычисление ожидаемой цены портфеля в конце периода и использование формулы для вычисления уровня доходности. Таким образом, начальная стоимость портфеля (W0) вычитается из ожидаемой стоимости портфеля в конце периода (W1) и затем эта разность делится на начальную стоимость портфеля (W0), результатом этих операций является ожидаемая доходность портфеля. Такая процедура может быть применена для любого количества ценных бумаг в портфеле.

Альтернативный метод вычисления ожидаемой доходности портфеля - эта процедура включает вычисление ожидаемой доходности портфеля как средневзвешенной ожидаемых доходностей ценных бумаг, являющихся компонентами портфеля. Относительные рыночные курсы ценных бумаг портфеля используются в качестве весов. В виде символов общее правило вычисления ожидаемой доходности портфеля, состоящего из N ценных бумаг, выглядит следующим образом:

![]() (4)

(4)

где rp - ожидаемая доходность портфеля; Хi - доля начальной стоимости портфеля, инвестированная в ценную бумагу; ri - ожидаемая доходность ценной бумаги I; N - количество ценных бумаг в портфеле.

Таким образом, вектор ожидаемой доходности может быть использован для вычисления ожидаемой доходности любого портфеля, состоящего из N ценных бумаг. Вектор состоит из одной колонки цифр, где в i-ой строке находится ожидаемая доходность i-ой ценной бумаги.

Так как ожидаемая доходность портфеля представляет собой средневзвешенные ожидаемые доходности ценных бумаг, то вклад каждой ценной бумаги в ожидаемую доходность портфеля зависит от ее ожидаемой доходности, а также от доли начальной рыночной стоимости портфеля, вложенной в данную ценную бумагу. Никакие другие факторы не имеют значения. Из уравнения (4) следует, что инвестор, который просто желает получить наибольшую возможную ожидаемую доходность, должен иметь портфель, состоящий из одной ценной бумаги, той самой, у которой ожидаемая доходность наибольшая. Очень небольшое число инвесторов поступает таким образом, и очень небольшое число консультантов по инвестициям посоветует проводить такую экстремальную политику. Вместо этого инвесторы должны диверсифицировать портфель, т.е. их портфель должен содержать более одной ценной бумаги.

Это имеет смысл, так как диверсификация может снизить риск, измеряемый стандартным отклонением. Полезная мера риска должна некоторым образом учитывать вероятность возможных "плохих" результатов и их величину. Вместо того чтобы измерять вероятности различных результатов, мера риска должна некоторым образом оценивать степень возможного отклонения действительного результата от ожидаемого. Стандартное отклонение - мера, позволяющая это сделать, так как она является оценкой вероятного отклонения фактической доходности от ожидаемой. Может показаться, что простая мера риска в лучшем случае является очень грубой суммой "плохих" возможностей. Но в наиболее типичной ситуации стандартное отклонение является в действительности очень хорошей мерой степени неопределенности оценки перспектив портфеля. Наилучшим примером является случай, когда распределение вероятностей доходности портфеля может быть аппроксимировано известной кривой, имеющей форму колокола, которая носит название нормального распределения. Это часто рассматривается как правдоподобное предположение при анализе доходности диверсифицированных портфелей, когда изучаемый период владения относительно короток (до квартала).

В результате возникает вопрос о стандартном отклонении, как о мере риска; зачем вообще учитывать "счастливые неожиданности" (т.е. случаи, когда доходность превышает ожидаемую) при измерении риска? Почему бы просто не рассмотреть отклонения ниже ожидаемой доходности? Меры риска, при которых поступают таким образом, имеют достоинства. Однако результат будет тем же самым, если вероятностное распределение симметрично как при нормальном распределении. Почему? Потому что левая часть симметричного распределения является зеркальным отображением правой части. Таким образом, перечень портфелей, упорядоченный на основе "риска снижения курса", не будет отличаться от перечня, упорядоченного на основе стандартного отклонения, если доходность нормально распределена.

Например, Гарри Марковиц изначально (в первой своей работе по эффективным наборам) предполагал, что мера риска включает в себя только негативные результаты. В дальнейшем он отказался от этого подхода в пользу стандартного отклонения, для того чтобы упростить вычисления. Тот факт, что результаты, превышающие ожидаемую стоимость, включаются в расчеты вместе с результатами, не достигающими ожидаемой стоимости, не имеет значения. Стандартное отклонение суммирует "плохую" часть распределения доходности инвестиций. Однако что будет, если доходность инвестиций не является нормально распределенной? Можно рассмотреть ситуацию, где доходность обыкновенных акций не удовлетворяет данному предположению. Допустим, что инвестор на рынке обыкновенных акций столкнулся с ограниченной ответственностью. Самое большое, что он может потерять в данном случае, это первоначальные инвестиции. При этом потенциальный выигрыш от повышения не ограничен. Наконец, ожидается падение большинства доходностей по обыкновенным акциям до среднего рыночного значения. То, что мы только что описали, носит название распределения, смешенного вправо по отношению к нормальному.

Стандартное отклонение недостаточно характеризует риск "смещенной вправо" ценной бумаги, т.к. при этом игнорируется факт, что большая часть изменчивости ценной бумаги приходится на "хорошую" сторону ожидаемой доходности ценной бумаги. Интересно, что простыми математическими действиями можно свести смешенное вправо распределение к нормальному. Если прибавить 1 к доходности ценной бумаги, а затем вычислить натуральный логарифм этого значения, тогда получившееся преобразованное распределение доходности может оказаться нормальным.

Поэтому исследователи часто интересуются тем, удовлетворяет ли доходность ценной бумаги "логнормальному" распределению более, чем нормальному распределению. Хотя эмпирическое доказательство может быть оспорено, большинство экспертов рассматривает "логнормальность" как адекватную характеристику доходности обыкновенных акций. Но доходность на некоторые виды ценных бумаг не является нормально или "логнормально" распределенной. Самым простым примером являются опционы. Например, опцион на покупку позволяет его владельцу получать прибыль в случае положительной доходности соответствующей акции, но в то же время избегать убытков в случае ее отрицательной доходности. По существу, опцион на покупку отсекает распределение доходности акций в той точке, где начинаются потери. Инвестору, таким образом, принадлежит только "хорошая", или правая, сторона в распределении доходности. Соответственно доходность опциона на покупку по определению не является нормально распределенной. Кроме того, некоторые ценные бумаги имеют включенные в них опционы. Например, отзывные облигации позволяют эмитентам осуществить их погашение по своему усмотрению. Они делают это только тогда, когда процентная ставка изменяется в их пользу.

Более сложные измерения риска получения доходности ниже ожидаемой производятся с помощью семейства статистических данных, известных как частичные моменты низких порядков. Полудисперсия является аналогом дисперсии, но в ее вычислении используются только те возможные доходности, которые лежат ниже ожидаемой доходности. Полудисперсия является среднеквадратичным отклонением вниз от ожидаемой доходности, она снижает привлекательность ценных бумаг с относительно высоким потенциальным недобором. Применительно к ценным бумагам, доходность по которым имеет распределение, отличающееся от нормального и "логнормального", эти измерители риска более приемлемы интуитивно и более гибки, чем традиционные измерители риска.

Стандартное отклонение измеряется на основе средней величины распределения доходности. Но инвестор может захотеть оценить инвестиции, используя какую-либо величину как цель, например доходность на индекс рынка, или просто число, такое как 0%. Измеритель риска понесения убытков может учитывать все эти предпочтения. Однако использование измерителей риска понесения убытков создает некоторые проблемы. В частности, они игнорируют возможность получения результатов, превышающих целевую доходность. Альтернативой использования этих измерителей риска является прямой учет смещенности при оценке инвестиций. В качестве альтернативы можно предположить, что инвестор анализирует потенциальные инвестиции, не только исходя из их ожидаемых доходностей и стандартных отклонений, но и с точки зрения величины их смещения вправо. В сущности, риск становится многомерным, т.к он включает и стандартное отклонение, и смещенность. Если две инвестиции имеют одинаковую ожидаемую доходность и одинаковое стандартное отклонение, то предпочтение отдается инвестиции, наиболее смещенной вправо. Ни от одной меры риска нельзя ожидать, что она будет показывать точные результаты в любых обстоятельствах. Стандартное отклонение доказало свою эффективность в большинстве ситуаций, с которыми сталкиваются практики. В тех случаях, когда оно не является адекватной мерой, альтернативы должны рассматриваться не только в свете того, как хорошо они описывают распределение доходности, но и с точки зрения сложностей, которые они вносят в анализ. Теперь рассмотрим, как вычисляется стандартное отклонение портфеля. Для портфеля, состоящего из трех ценных бумаг, формула выглядит следующим образом:

![]() (5)

(5)

где ![]() - обозначает ковариацию доходностей ценных бумаг i и j.

- обозначает ковариацию доходностей ценных бумаг i и j.

Таким образом:

1. Подход Марковица к проблеме выбора портфеля предполагает, что инвестор старается решить две проблемы: максимизировать ожидаемую доходность при заданном уровне риска и минимизировать неопределенность (риск) при заданном уровне ожидаемой доходности.

2. Ожидаемая доходность служит мерой потенциального вознаграждения, связанного с портфелем. Стандартное отклонение рассматривается как мера риска портфеля.

3. Кривая безразличия представляет собой различные комбинации риска и доходности, которые инвестор считает равноценными.

4. Предполагается, что инвесторы рассматривают любой портфель, лежащий на кривой безразличия выше и левее, как более ценный, чем портфель, лежащий на кривой безразличия, проходящей ниже и правее.

5. Предположение о ненасыщаемости и избегании риска инвестором выражаются в том, что кривые безразличия имеют положительный наклони выпуклы.

6. Ожидаемая доходность портфеля является средневзвешенной ожидаемой доходностью ценных бумаг, входящих в портфель. В качестве весов служат относительные пропорции ценных бумаг, входящих в портфель.

7. Ковариация и корреляция измеряют степень согласованности изменений значений двух случайных переменных. Стандартное отклонение портфеля зависит от стандартных отклонений и пропорций входящих в портфель ценных бумаг и, кроме того, от ковариаций их друг с другом.

2. Портфельный анализ 2.1 Выбор оптимального портфеля

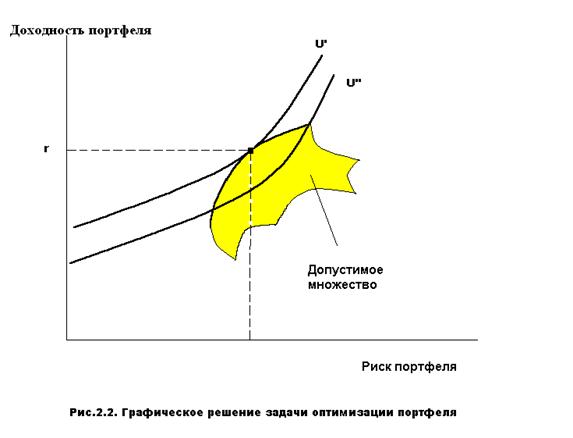

В предыдущей главе была рассмотрена проблема выбора портфеля, с которой сталкивается каждый инвестор. Кроме того, в ней был представлен подход Гарри Марковица к решению данной проблемы. При таком подходе инвестор должен оценить альтернативные портфели с точки зрения их ожидаемых доходностей и стандартных отклонений, используя кривые безразличия. В случае избегания риска инвестором портфель, лежащий на кривой безразличия, проходящей выше и левее остальных кривых, будет выбран для инвестирования.

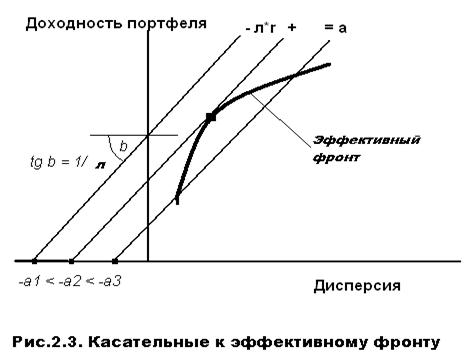

Как было отмечено ранее, из набора N ценных бумаг можно сформировать бесконечное число портфелей. Рассмотрим ситуацию с компаниями А, Б и С, когда N равно трем. Инвестор может купить или только акции компании А, или только акции компании Б, или некоторую комбинацию акций двух компаний. Например, он может вложить половину средств в одну, а половину в другую компанию, или 75% в одну, а 25% в другую, или же 33% и 67% соответственно. В конечном счете инвестор может вложить любой процент (от 0% до 100%) в первую компанию, а остаток во вторую. Даже без рассмотрения акций компании С, существует бесконечное число возможных портфелей для инвестирования. Необходимо ли инвестору проводить оценку всех этих портфелей? К счастью, ответом на этот вопрос является "нет". Объяснение того факта, что инвестор должен рассмотреть только подмножество возможных портфелей, содержится в следующей теореме об эффективном множестве.

Инвестор выберет своп оптимальный портфель из множества портфелей, каждый из которых:

Похожие работы

... того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфеля, которые являются исходными данными в теории Г. Марковица. Возможно, поэтому Дж. Тобин получил Нобелевскую премию на 9 лет раньше, чем Г. Марковиц. 2. Модель оценки доходности финансовых активов. С 1964 г. появляются новые работы, открывшие следующий этап в развитии инвестиционной теории, связанный с ...

... для всех рисковых фондовых активов (а к выводу о необходимости их оценки ввиду наглядности практика фондового рынка пришла довольно быстро), то ковариации доходностей ценных бумаг и их дисперсии могут быть вычислены применением правил теории вероятностей к (2.12): , (2.14) Эти правила легко обобщаются на случай портфеля, состоящего из рисковых ценных ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... доходность портфеля. руб. Так как значение чистой текущей стоимости отрицательно, инвестору выгоднее вложить деньги в портфель ценных бумаг. Теоретическая часть 1. Теория портфеля Современная теория портфельных инвестиций берет свое начало из небольшой статьи Г. Марковица "Выбор портфеля". В ней он предложил математическую модель формирования оптимального портфеля ценных бумаг ...

0 комментариев