Навигация

Какие моменты особо важны при проверке товарно-материальных

14103

знака

4

таблицы

0

изображений

4. Какие моменты особо важны при проверке товарно-материальных

ценностей предприятия аудитором

При аудиторской проверке правильности оприходования материальных ценностей обращается внимание на взаимоувязке производственной программы с обеспеченностью ее материальными ценностями. Устанавливают, составлены ли расчеты определения потребности материалов в соответствии с действующими нормами расхода сырья, основных и вспомогательных материалов с учетом применения прогрессивной технологии, а расчеты производственных запасов -с предусмотренными нормативами, и обеспечивают ли они бесперебойный выпуск продукции.

В процессе аудиторско-контрольных процедур объектом исследования являются оперативная и служебная информации. В оперативном учете приводятся данные по каждому поставщику. Изучается, как осуществляется оперативный учет в проверяемой организации: указываются ли по каждому поставщику в отдельности ассортимент и сроки поставки материалов по договору и приводится ли на основании документов фактически поступивший ассортимент материалов с указанием даты поступления. Важно выяснить достоверность приведенной информации, выявить поставщиков, нарушавших условия договора. Устанавливают, предъявлялись ли штрафные и другие санкции к нарушителям договорной дисциплины, возмещены ли они организации.

Приступая к проверке полноты оприходования и правильности оценки покупных материальных ценностей, прежде всего, устанавливают, соответствуют ли итоговые суммы, отраженные в ведомостях учета материальных ценностей, данным учетных регистров.

В случае расхождения устанавливают их причины. Они могут быть результатом небрежного отношения бухгалтеров к выполнению своих обязанностей: иногда такие расхождения являются следствием неполного оприходования ценностей.

При проверках полноты оприходования материальных ценностей внутренние документы сверяются с сопроводительными документами поставщиков. Проверяющие изучают правильность составления актов на расхождение по количеству и качеству поступивших материальных ценностей и своевременность предъявления претензий к поставщикам или транспортной организации. Многие такие расхождения обусловлены присвоением материальных ценностей и оформлением подложных актов в целях сокрытия недостач или пересортица материальных ценностей. Сомнительные документы надо сверить с записями в отчетах материально ответственных работников, проверить правильность корреспонденции счетов и производственных записей в регистрах бухгалтерского учета (накопительных ведомостях, журналах-ордерах), в которых сделаны записи по оприходованию ценностей, приведенных в сомнительных документах.

Одновременно с проверкой полноты оприходования материальных ценностей изучают правильность их оценки. Если учет материалов осуществляется по учетным ценам, проверяют, правильно ли подсчитано отклонение в стоимости материалов.

Проверяют первичные документы, на основании которых отражены в учете покупная стоимость материальных ценностей и транспортно-заготовительные расходы по их приобретению. При большом документообороте используется прием выворотки документов по интервалу в заданной совокупности.

При проверке документов, по которым оплачены или начислены расходы, устанавливают, предусмотрены ли они договором и не превышают ли действующих тарифов на перевозку грузов, а также выясняют, правильно ли они присоединены к тем группам или отдельным наименованиям ценностей, за которые произведена или начислена оплата.

Неотъемлемой частью контроля сохранности материальных ценностей на складах предприятия является проверка складского учета. Практика работы показывает, что основные нарушения в ведении складского учета состоят в наличии отрицательных переходов остатков ("красивое сальдо") по видам материальных ценностей отсутствие записи о поступлении материалов по отдельным приходным документам, расхождении между данными карточек складского учета и бухгалтерского учета, завышении количества списываемых документов на расход материалов, неправильном подсчете переходящих остатков и др. Известно, что учет движения и остатков материалов осуществляют в карточках складского учета материалов. Карточка открывается на каждый номенклатурный номер отдельно, поэтому такой учет называют сортовым и осуществляют его в натуральном выражении. Запись в карточках кладовщик делает на основании первичных документов (приходный ордер требование, накладная и др.) в день совершения операции. Поэтому, проверяя состояние учета движения материальных ценностей на складах предприятия, аудитор должен обратить внимание на достоверность записи и правильность составления ведомости учета движения материалов по первичным документам на прием и отпуск материалов, сданных в бухгалтерию предприятия.

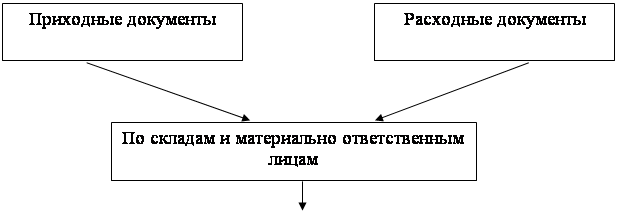

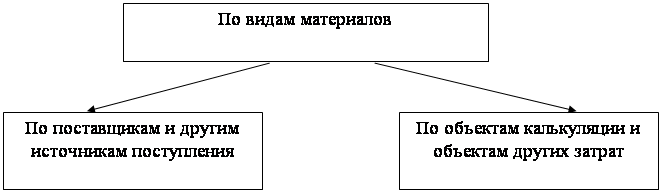

Для анализа запасов материальных ценностей используют карточки складского учета, оборотные (сальдовые) ведомости и инвентаризационные описи, а также первичные документы.

Нарушения в учете товарно-материальных ценностей на предприятии.

Многолетняя аудиторская практика свидетельствует о большом количестве ошибок, допускаемых при учете движения товарно - материальных ценностей. В ряде случаев ошибки и неточности связаны с большим разнообразием номенклатуры материалов, громоздкостью аналитического учета либо его отсутствием.

Ситуация осложняется тем, что бухгалтеры, складские работники не соблюдают положения основных нормативных документов, регламентирующих учет и движение товарно-материальных ценностей.

Правильное ведение учета товарно-материальных ценностей является одной из основных составляющих формирования финансовых результатов хозяйственной деятельности любого предприятия.

Одним из моментов процесса учета и сохранности товарно-материальных ценностей является контроль за товарами, находящимися в пути. В последнее время наблюдается устойчивая тенденция к росту данного показателя. Иногда бухгалтеры автоматически переносят остатки товаров в пути в течение ряда лет, не придавая значения последствиям.

Другая крайность - это списание на убытки, не подтвержденное никакими документами.

При сверке данных книги учета выданных доверенностей с данными журнала - ордера N 6 выявляются факты, когда доверенности выданы, товары числятся в пути, но пометка бухгалтерии о возврате доверенностей отсутствует. В таких ситуациях имеет место высокий риск злоупотреблений.

Отсутствие контроля (постановки) складского учета может также привести к серьезным нарушениям.

Зачастую возникает ситуация, когда учет материалов ведется по одному из трех методов (средневзвешенный, ЛИФО, ФИФО), однако возврат неиспользованных в производстве материалов в конце месяца и отпуск в производство 1-го числа следующего месяца осуществляются в одной и той же оценке.

Как показывает аудиторская практика, при использовании данного нормативного документа бухгалтеры забывают о принятом на предприятии методе оценки запасов, а именно: в соответствии с требованиями Положения о бухгалтерском учете и отчетности в Российской Федерации производственные запасы отражаются в учете и отчетности по фактической себестоимости, которая определяется исходя из затрат их приобретения. Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

- по средней себестоимости;

- по себестоимости первых по времени закупок (метод ФИФО);

- по себестоимости последних по времени закупок (метод ЛИФО).

Выбранный метод учета закрепляется в учетной политике предприятия.

Поэтому, отражая в учете операции по возврату материалов, не использованных в производстве, на склад в конце месяца и отпуск этих материалов 1-го числа нового месяца в производство, следует помнить, что стоимость отпущенных в производство материалов должна осуществляться в новой оценке, соответствующей принятой на предприятии, а именно: средневзвешенная, ЛИФО или ФИФО.

Список литературы

1. Панина И.В., Бородкин В.М. Аудит (Основы аудита и аудиторской деятельности): Учебное пособие. - Воронеж: Изд-во ВГУ, 2003. - 36 с.

2. Гришанова О.П. Аудит: Учебное пособие. - Владивосток: ТИДОТ ДВГУ, 2002. - 214 с.

3. Коноплянник Т.М., Мухарева Н.А. Методические указания к курсовой работе по учебной дисциплине "Аудит". - СПб.: СПбГИЭУ, 2002. - 19 с.

4. Лекционный материал.

Похожие работы

... переданные в переработку", 208 "Строительные материалы". По каждому счету хозяйствующие субъекты могут открыть необходимое количество субсчетов и аналитических счетов по учету материалов. Товарно-материальные запасы оцениваются по наименьшей оценке их себестоимости и чистой стоимости реализации. Чистая стоимость реализации используется, когда себестоимость не может быть восстановлена по причине ...

... они не включены в цену товарно-материальных ценностей, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету товарно-материальных ценностей проценты по заемным средствам, если они привлечены для приобретения этих ценностей; - затраты по доведению товарно-материальных ценностей до состояния, в ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

0 комментариев