Навигация

Анализ и учет товарно-материальных запасов предприятия

47568

знаков

11

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретическая часть

1.1 Экономическая сущность товарно-материальных запасов

1.2 Организация учета материально-производственых запасов

Глава 2. Практическая часть

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Бухгалтерский учет призван обеспечить достоверное отражение объемных и качественных показателей и на их основе содействовать осуществлению оперативного контроля над выполнением плановых (нормативных, прогнозируемых) заданий и получению необходимой информации, используемой для управления организацией. Поэтому одна из важнейших задач бухгалтерского учета – постоянный контроль за формированием оптового и розничного товарооборота.

Плохо налаженный учет лишает руководителя организации возможности получения своевременной информации о ходе реализации товаров, ритмичности их завоза и выполнения плана поступления, о наличии товарных запасов и их соответствии установленным нормативам. При отсутствии такой информации могут возникать трудности в снабжении товарами. Оперативный контроль, осуществляемый с помощью правильно организованного бухгалтерского учета, позволяет не только контролировать продажу товаров, но и изыскивать новые резервы роста товарооборота и улучшения всей финансово-хозяйственной деятельности организации.

В связи с этим, основными задачами работы являются:

- исследование порядка документального оформления операций по движению товарных запасов;

- отражение синтетического учёта поступления и реализации товарных запасов;

- анализ состава и структуры товарных запасов в оборотных активах организации;

- проведение анализа оборачиваемости товарных запасов.

ГЛАВА 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Экономическая сущность товарно-материальных запасов

В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары представляют собой часть материально-производственных запасов организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для комплектации готовой продукции без дополнительной обработки, для продажи или перепродажи. Операции по учету товаров для продажи и перепродажи ведутся в специализированных торговых организациях (магазинах, универмагах, универсамах и т. п.) и на предприятиях, осуществляющих промышленную и иную производственную деятельность, когда какие-либо изделия, материалы, продукты поступают по бартерным сделкам, приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно [17,с.24].

Отличительными признаками учета движения товаров являются необходимость его ведения в разрезе материально ответственных лиц (бригад), единство их оценки при оприходовании и выбытии, выбор схемы учета товаров, учитывающий их специфику в условиях продажи. При выборе схемы учета товаров возможны следующие варианты [14,с.74]:

1) вести индивидуальный попредметный учет по каждой единице товара в разрезе материально-ответственных лиц. Такой учет целесообразен при торговле ограниченным ассортиментом дорогостоящих товаров. Единица бухгалтерского учета товарно-материальных ценностей выбирается самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера товарно-материальных ценностей, порядка их приобретения и использования единицей товарно-материальных ценностей может быть номенклатурный номер, партия, однородная группа и т. п.

2) вести учет в натурально-стоимостном измерении по отдельным наименованиям товаров. Этот вариант используют в основном для учета товаров на складах, учета тары. Предполагается, что материально ответственные лица в данном случае обязаны отчитываться по каждому наименованию товаров или их группе в количественном и стоимостном измерении;

3) вести учет лишь в стоимостном выражении наличия и движения общего объема товарной массы в целом или в разрезе укрупненных групп товаров. При таком варианте учета фиксируют изменения стоимости товаров в разрезе ответственных лиц, которые отвечают за общую стоимость полученных и проданных ценностей. Этот вариант учета чаще всего применяют в розничной торговле с большим ассортиментом товаров.

Важное значение имеет единство оценки товаров при оприходовании и продаже. Если товары были оприходованы при поступлении по стоимости приобретения, то списываться при выбытии они должны по этой же стоимости. Иначе образуется искусственная недостача или излишек товара. Для контроля за сохранностью товарно-материальных ценностей и деятельностью ответственных лиц широко используется встречная проверка документов, обеспечивающая правильность оприходования товаров и их списание в результате продажи [30,с.24].

Товарно-материальные ценности принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью товарно-материальных ценностей, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение товарно-материальных ценностей относятся [21,с.34]:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товарно-материальных ценностей;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы товарно-материальных ценностей;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товарно-материальные ценности;

- затраты по заготовке и доставке товарно-материальных ценностей до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке товарно-материальных ценностей; затраты по содержанию заготовительно - складского подразделения организации, затраты за услуги транспорта по доставке товарно-материальных ценностей до места их использования, если они не включены в цену товарно-материальных ценностей, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету товарно-материальных ценностей проценты по заемным средствам, если они привлечены для приобретения этих ценностей;

- затраты по доведению товарно-материальных ценностей до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением товарно-материальных ценностей.

Не включаются в фактические затраты на приобретение товарно-материальных ценностей общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товарно-материальных ценностей.

Фактические затраты на приобретение товарно-материальных ценностей определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих до принятия товарно-материальных ценностей к бухгалтерскому учету в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения [11,с.15].

Фактическая себестоимость товарно-материальных ценностей, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость товарно-материальных ценностей, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Фактической себестоимостью товарно-материальных ценностей, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость товарно-материальных ценностей, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные товарно-материальные ценности [27,с.74].

Фактическая себестоимость товарно-материальных ценностей, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Похожие работы

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

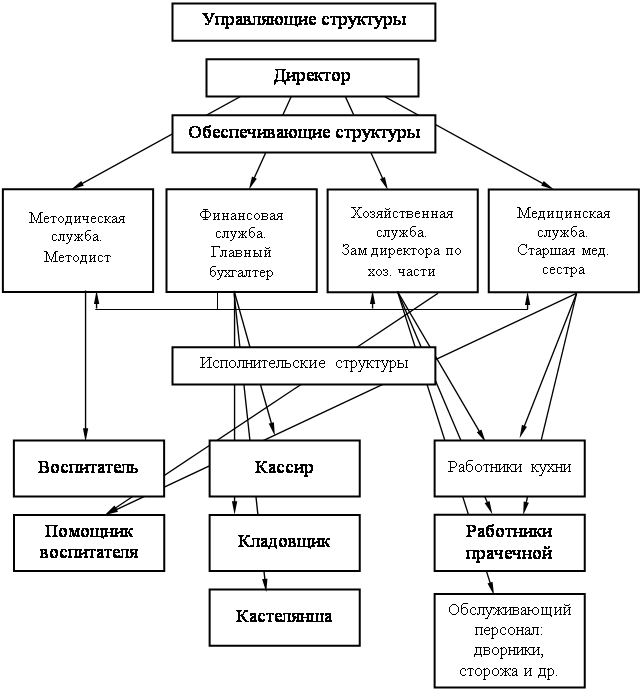

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

0 комментариев