Навигация

Поняття про кореляцію і регресію

15025

знаков

4

таблицы

0

изображений

2 Поняття про кореляцію і регресію

Оцінка залежності між випадковими величинами та поява можливості прогнозувати при цьому значення однієї випадкової величини за значеннями іншої випадкової величини є важливою проблемою статистичного аналізу.

2.1 Функціональна, статистична і кореляційна залежності

Дві випадкові величини можуть бути незалежними або пов'язаними між собою визначеною функціональною залежністю, або залежністю особливого типу, що називається статистичною (стохастичною).

Статистичною називають залежність, при якій зміна однієї з випадкових величин спричиняє зміну розподілу іншої випадкової величини. Статистична залежність виявляється зокрема в тому, що при зміні однієї з величин змінюється середнє значення іншої; при цьому статистичну залежність називають кореляційною.

Прикладом такої кореляційної залежності є зв'язок між внесеними в землю добривами і отриманим врожаєм зерна. Відомо, що твердого функціонального зв'язку між цими величинами немає у зв'язку з впливом безлічі випадкових факторів (опади, температура повітря й ін.). Однак досвід свідчить, що зміна кількості внесених добрив змінює середню врожайність.

2.2 Умовне математичне сподівання, коефіцієнт кореляції і регресія двовимірної випадкової величини в теорії ймовірностей

У теорії ймовірностей при описі системи двох випадкових величин ![]() і

і ![]() було введено поняття умовного математичного сподівання (регресії) для дискретних і для неперервних випадкових величин, відповідно

було введено поняття умовного математичного сподівання (регресії) для дискретних і для неперервних випадкових величин, відповідно

де ![]() – визначене можливе значення випадкової величини

– визначене можливе значення випадкової величини ![]() ;

; ![]() (

(![]() ) – можливі значення величини

) – можливі значення величини ![]() ;

; ![]() – відповідні умовні ймовірності;

– відповідні умовні ймовірності; ![]() – умовна щільність ймовірності випадкової величини

– умовна щільність ймовірності випадкової величини ![]() при

при ![]() ;

; ![]() – функція регресії

– функція регресії ![]() на

на ![]()

![]() (8)

(8)

– рівняння регресії ![]() на

на ![]() .

.

Аналогічно визначаються умовне математичне сподівання випадкової величини ![]() і функція, а також рівняння регресії

і функція, а також рівняння регресії ![]() на

на ![]() :

:

![]() (9)

(9)

Функції ![]() і

і ![]() (рівняння регресії), що уявляють інтерес, у загальному випадку невідомі, тому їх шукають у наближеному вигляді, причому звичайно обмежуються лінійним наближенням:

(рівняння регресії), що уявляють інтерес, у загальному випадку невідомі, тому їх шукають у наближеному вигляді, причому звичайно обмежуються лінійним наближенням:

![]() (10)

(10)

де ![]() і

і ![]() – параметри, що підлягають визначенню. Найчастіше для цього вживають метод найменших квадратів.

– параметри, що підлягають визначенню. Найчастіше для цього вживають метод найменших квадратів.

Функцію ![]() називають "найкращим наближенням"

називають "найкращим наближенням" ![]() у сенсі методу найменших квадратів, якщо математичне сподівання

у сенсі методу найменших квадратів, якщо математичне сподівання

![]() (11)

(11)

приймає найменше можливе значення. При цьому функцію ![]() називають середньоквадратичною регресією

називають середньоквадратичною регресією ![]() на

на ![]() .

.

У теорії ймовірностей доведено, що лінійна середня квадратична регресія ![]() на

на ![]() має вигляд

має вигляд

де

![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

,

– коефіцієнт кореляції величин

– коефіцієнт кореляції величин ![]() і

і ![]() ,

,

![]() – кореляційний момент цих величин.

– кореляційний момент цих величин.

Можна показати, що кореляційний момент ![]() характеризує зв'язок між величинами

характеризує зв'язок між величинами ![]() і

і ![]() , зокрема, якщо вони незалежні, то

, зокрема, якщо вони незалежні, то

![]()

Коефіцієнт

називають коефіцієнтом регресії ![]() на

на ![]() , а пряму

, а пряму

(12)

(12)

називають прямою середньоквадратичної регресії ![]() на

на ![]() .

.

При підстановці знайдених значень ![]() і

і ![]() у формулу (11) отримуємо мінімальне значення функції

у формулу (11) отримуємо мінімальне значення функції ![]() , що дорівнює

, що дорівнює

![]()

Цю величину називають залишковою дисперсією випадкової величини ![]() щодо випадкової величини

щодо випадкової величини ![]() . Вона характеризує похибку, що виникає під час заміни

. Вона характеризує похибку, що виникає під час заміни ![]() лінійною функцією (10). При

лінійною функцією (10). При ![]() залишкова дисперсія дорівнює нулю, тобто в цих випадках лінійна функція (10) точно подає випадкову величину

залишкова дисперсія дорівнює нулю, тобто в цих випадках лінійна функція (10) точно подає випадкову величину ![]() . Це означає, що при цьому

. Це означає, що при цьому ![]() та

та ![]() пов'язані лінійною функціональною залежністю.

пов'язані лінійною функціональною залежністю.

Аналогічний вигляд має і пряма середньоквадратичної регресії ![]() на

на ![]()

(13)

(13)

Очевидно, що обидві прямі регресії (12) і (13) проходять через спільну точку ![]() , яка називається центром спільного розподілу величин

, яка називається центром спільного розподілу величин ![]() і

і ![]() . Якщо коефіцієнт кореляції

. Якщо коефіцієнт кореляції ![]() дорівнює нулю, то пряма регресії

дорівнює нулю, то пряма регресії ![]() на

на ![]() (12) є паралельною осі

(12) є паралельною осі ![]() , а пряма регресії

, а пряма регресії ![]() на

на ![]() (13) – паралельна осі

(13) – паралельна осі ![]() , тобто вони є взаємно ортогональні. Крім того, при

, тобто вони є взаємно ортогональні. Крім того, при ![]() обидві прямі регресії співпадають.

обидві прямі регресії співпадають.

Таким чином, значення кута між прямими регресії (12) і (13) характеризує тісноту зв’язку між випадковими величинами: чим менше кут, тим більш тісною є зв’язок.

Похожие работы

... іжності між емпіричними і теоретичними частотами розподілу не можуть бути випадковими і припущення про близькість емпіричного розподілу до нормального повинна бути спростоване. Розділ 3. Кореляційний аналіз виробництва льоноволокна Одним з найважливіших завдань статистики є вивчення об'єктивно існуючих зв'язків між явищами. При дослідженні таких зв'язків з'ясовуються причинно-наслідкові ві ...

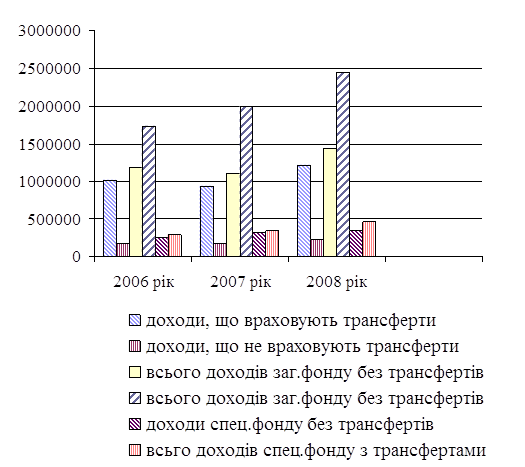

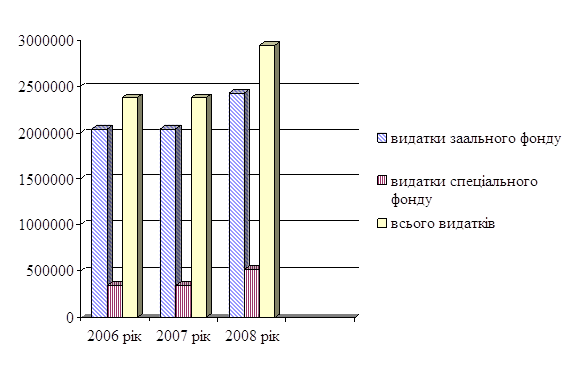

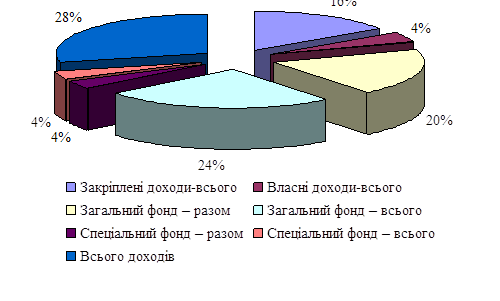

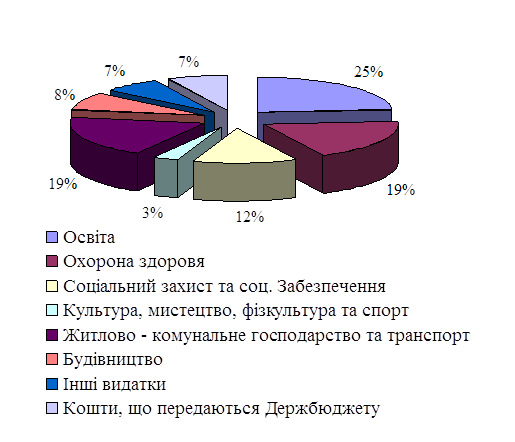

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ійний аналіз. Широко застосовуються метод експертних оцінок і рангової кореляції, способи парної і множинної кореляції. Велику роль у фінансовому аналізі відіграє експертний метод (інша назва — прийом експертних оцінок). Сутність його полягає у збиранні думок спеціалістів щодо поставленої проблеми, подальше опрацювання їх і використання в аналітичній роботі. Для оцінювання думок експертів про ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

0 комментариев