Загальна характеристика банківських операційз дорогоцінними металами

Організаційно-економічна характеристика банку за операціями з банківськими металами

Аналітичний облік операцій з банківськими металами

Аналіз ефективності операцій з банківськими металами

Факторний аналіз операцій з банківськими металами

Навигация

Аналітичний облік операцій з банківськими металами

Облік та аналіз операцій банку з банківськими металами

51085

знаков

6

таблиц

0

изображений

2.2 Аналітичний облік операцій з банківськими металами

Всю необхідну інформацію в банку неможливо відобразити на рівні лише балансових рахунків. Щоденна детальна інформація про здійснені банком операції відображається в основній формі аналітичного обліку — особовому рахунку. По кожному балансовому і позабалансовому рахунку відкриваються рахунки аналітичного обліку.

Розглянемо параметри аналітичного рахунку. Усі номери рахунків аналітичного обліку, що відкриваються банками, мають формуватися за схемою АААА К ЕЕЕЕЕЕЕЕЕ, де АААА — номер балансового (позабалансового) рахунку (4 символи), К — ключовий розряд (1 символ), ЕЕЕЕЕЕЕЕЕ — інформація щодо аналітичного рахунку (до 9 символів). Довжина номера рахунку не є фіксованою, максимальна становить 14 символів, а мінімальна — 5. Сегмент ЕЕЕЕЕЕЕЕЕ визначається банком самостійно. До нього банк має право включати код контрагента, порядковий номер рахунку, номер філії, код валюти тощо. У разі потреби банк має право самостійно збільшувати кількість необхідних символів поза номером аналітичного рахунку. До розрахунку ключового розряду входять сегменти АААА, ЕЕЕЕЕЕЕЕЕ номера рахунку та код банку [13].

Аналітичний облік рахунків операцій банку з банківськими металами формується банком самостійно. Аналітичні рахунки є невіддільними від балансових рахунків Плану рахунків та від рахунків дебіторської та кредиторської заборгованості. Балансові рахунки реальні, а рахунки заборгованості – тимчасові.

Під час обліку операцій з банківськими металами та монетами рахунки 1 і 2 класів кореспондують з рахунками 3 класу, які є технічними рахунками, та рахунками 6 класу. Залишки за рахунками 6-го класу до балансового звіту не включаються. Записи за рахунками 6-го класу нагромаджуються з початку року і подаються у звіті про фінансові результати за відповідний період.

Відповідно до Правил ведення аналітичного обліку в банках України сформуємо аналітичний рахунок:

1102 К 141511,

де 1002 – номер балансового рахунку визначає відповідність аналітичного рахунку синтетичному рахунку. Параметр містить номер балансового рахунку відповідно до Плану рахунків бухгалтерського обліку банків України. Параметр включається до номера аналітичного рахунку. Формат параметра - 4 символи;

1 – ознака інсайдера. Параметр може мати такі значення:

- юридична особа - 1;

- фізична особа – 2;

4 – вид банківського металу;

15 - код контрагента. Ключове поле, яке містить ідентифікатор контрагента в списку контрагентів банку. Він має значення порядкового номера контрагента (клієнта) відповідно до реєстру контрагентів, який веде банк. Банк самостійно визначає формат та зміст цього параметра та відповідає за його введення. Формат параметра не регламентується.

11 – номер управління або відділення банку.

2.3 Звітність банку за операціями з банківськими металами

Звітність – це важливий інструмент управління. Тому операції з банківськими металами також піддаються звітності, хоча і в розрізі операцій з іноземною валютою.

Щоденній звітності підлягає інформація про курс та обсяги операцій з банківськими металами за формою № 521, але лише у випадку здійснення протягом дня операцій з купівлі або продажу.

Щоквартально уповноваженими банками та фінансовими установами, які ввозили та вивозили банківські метали, подається звіт № 536 про ввезення та вивезення банківських металів. Цей звіт подається юридичною особою та не містить даних про внутрішньобанківські обороти [11, c.172].

Також фінансовій звітності піддаються доходи банку за операціями з банківськими металами. Комісійні доходи та комісійні витрати від продажу або купівлі металів на валютному ринку та ринку банківських металів накопичуються та зводяться в кінці року у фінансову звітність, а саме у звіт про фінансові результати за статтями комісійні доходи та комісійні витрати.

Дані про операції з купівлі-продажу банківських металів додатково можна знайти у примітках до фінансової звітності, а саме у примітці до статті „Інші активи”. Ці дані відображаються лише у випадках, якщо суми за операціями з банківськими металами складають більше 5% від загальної суми активів даної статті балансу.

У фінансовій звітності банку активи і зобов’язання в банківських металах відображаються в гривневому еквіваленті, перерахованому за офіційним курсом гривні до банківських металів на дату складання звітності.

Розділ 3. Аналіз операцій банку з банківськими металами

3.1 Загальний аналіз операцій з купівлі-продажу банківських металів

Операції з банківськими металами, особливо операції з купівлі-продажу золота, почали посідати провідне місце у банківському бізнесі. На сучасному етапі розвитку вітчизняні банки виступають безпосередніми учасниками операцій на внутрішньому та міжнародних ринках банківських металів, забезпечуючи таким чином зміцнення ринкових перетворень.

Надання комерційними банками клієнтам можливості придбання банківських металів дає змогу клієнтам надійно захистити власні кошти від інфляційних процесів. Банки можуть відкривати поточні рахунки у банківських металах, що дає змогу власникові рахунку зберігати належні йому банківські метали з можливістю одержання в потрібний момент, а розміщення банківського металу на депозит дає змогу отримувати прибуток за рахунок нарахування відсотків у тому самому банківському металі.

Здійснення аналізу операцій з банківськими металами, визначення їх ефективності банк робить на власний розсуд, залежно від обсягів та напрямів операцій. Якість аналізу цих операцій значною мірою залежить від повноти і достовірності даних бухгалтерського обліку та звітності.

Проведемо загальний аналіз масштабів операцій банку „Хрещатик” з банківськими металами (додаток А, Б):

1) частка банківських металів в загальних активах:

2007 рік: 7146 / 5881562 = 0,12%

2006 рік: 3634 / 3630594 = 0,1%

2) частка банківських металів в статті „Інші активи”:

2007 рік: 7146 / 51556 * 100% = 13,86%

2006 рік: 3634 / 30826 * 100% = 11,79%

Темп приросту = (7146 / 3634 – 1) * 100% = 96,6%

Отже, за результатами аналізу з’ясовано, що в звітному періоді операції банку з банківськими металами мали зростаючу тенденцію і зросли на 97%. Також спостерігається зростання частки цих операцій на 2,07% в статті „Інші активи”. В загальних активах банку частка операцій з банківськими металами збільшилась з 0,1% до 0,12%. Такі результати банку були спричинені зростанням ділової активності банку на валютному ринку та ринках банківських металів впродовж року та підвищенням діяльності щодо залучення нових клієнтів.

Похожие работы

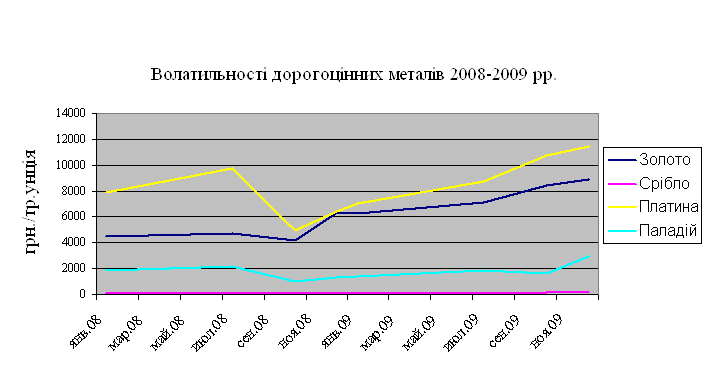

... платина - паладій - * Мінімальний строк розміщення частини вкладу — 1 тиждень 2. Управління ризиками та дотримання економічних нормативів, пов’язаних з виконанням операції банка з банківськими металами. Українське законодавство і нормативні акти, що регулюють сферу валютного і митного контролю продовжують змінюватись. Положення законів і нормативних актів часто нечіткі, а їх тлумачення ...

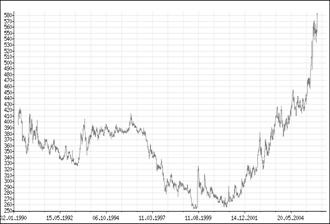

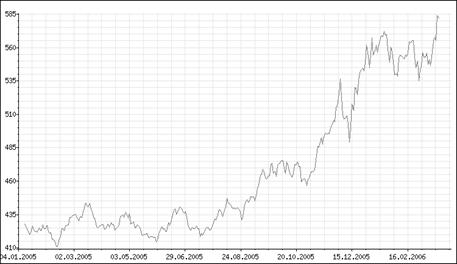

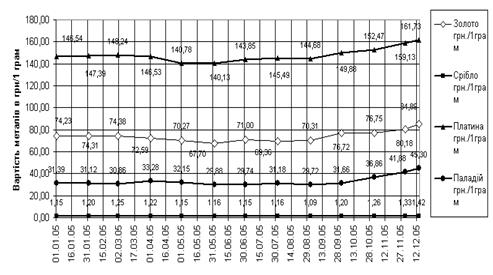

... 51,0 9,5 500 г 91,0 41,0 7,6 250 г 50,0 30,5 9,0 100 г 49,65 28,85 4,0 50 г 49,65 28,85 2,0 20 г 40,35 23,25 1,2 1 тр. унція 40,35 23,25 1,9 10 г 31,45 18,45 1,0 5 г 23,0 14,0 2,0 2 г 19,0 11,5 0,6 1 г 15,0 8,7 0,5 2.3 Курсові тенденції на ринку дорогоцінних металів України На світовому ринку дорогоцінних металів у 1990 – 2006 роках після зниження ...

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

0 комментариев