Навигация

Обов’язкове медичне страхування

62196

знаков

0

таблиц

0

изображений

1.2 Обов’язкове медичне страхування

Медичне страхування може проводитися в обов'язковій і добровільній формах. Вибір форми медичного страхування в кожній країні залежить від конкретних економічних і культурно-історичних умов, від особливостей демографічних і соціальних показників, рівня захворюваності та інших факторів, які характеризують загальний стан здоров'я і рівень медичного обслуговування.

Обов'язкова форма медичного страхування використовується, як правило, у тих країнах, де переважне значення має суспільна охорона здоров'я, а добровільна - там, де поширені приватні страхові програми.

Медичне страхування, яке провадиться в обов'язковій формі, набуває рис соціального страхування, оскільки порядок його проведення визначається державним законодавством. Обов'язкова форма страхування координується державними структурами. Страхові платежі, сплачувані громадянами та юридичними особами, мають форму податку. Обов'язкове медичне страхування перебуває під жорстким контролем держави і характеризується безприбутковістю. Ця форма організації страхового фонду дає змогу планувати медичну допомогу завдяки тому, що надходження коштів до страхового фонду характеризується стабільністю[2].

Обов'язкове медичне страхування базується на таких принципах: загальності, державності, некомерційності.Принцип загальності полягає в тому, що всі громадяни незалежно від статі, віку, стану здоров'я, місця проживання, рівня особистого доходу мають право на одержання медичних послуг. Принцип державності означає, що кошти обов'язкового медичного страхування - це державна власність. Держава забезпечує сталість системи обов'язкового медичного страхування і є безпосереднім страхувальником для непрацюючої частини населення (наприклад, пенсіонерів). Некомер-ційний характер обов'язкового медичного страхування базується на тому, що його здійснення і прибуток - це несумісні речі. Прибуток від проведення обов'язкового медичного страхування є джерелом поповнення фінансових резервів системи такого страхування і не може бути засобом збагачення[3]. Для обов'язкового медичного страхування характерне те, що сплата страхувальниками внесків здійснюється у встановлених розмірах і у встановлений час, а рівень страхового забезпечення однаковий для всіх застрахованих. За умовами обов'язкового медичного страхування роботодавці мають відраховувати від своїх доходів страхові внески. Ці кошти формують страховий фонд, яким керує держава. Частина цього фонду може створюватись і за рахунок внесків, які утримуються із заробітної плати працюючих. Частина кожної зі сторін залежить від конкретних економічних умов проведення такого страхування та вартості медичного обслуговування. Із коштів створеного страхового фонду відбувається відшкодування необхідного мінімального рівня витрат на лікування застрахованих працівників у разі їхньої непрацездатності через втрату здоров'я[4]. В основу проведення обов'язкового медичного страхування закладаються програми обов'язкового медичного обслуговування. Ці програми визначають обсяги й умови надання медичної та лікувальної допомоги населенню. Програма охоплює мінімально необхідний перелік медичних послуг, гарантованих кожному громадянину, який має право ними користуватися[5]. Суб'єктами обов'язкового медичного страхування є страховики, страхувальники, застраховані, медичні установи.

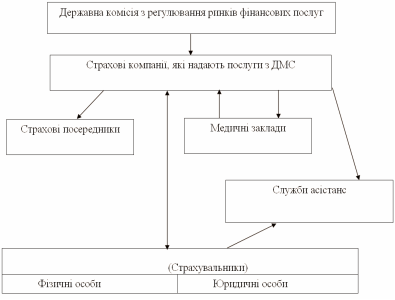

Страховики - це незалежні страхові організації, які мають статус юридичної особи і ліцензію держави на право здійснювати медичне страхування. Страхові медичні організації за рахунок сформованих страхових фондів здійснюють оплату медичної допомоги застрахованим, а також інші види діяльності з охорони здоров'я громадян. Медичне страхування як основу спеціалізації страховика важко поєднати з іншими видами страхової діяльності, зважаючи на його специфічність. При проведенні медичного страхування страховикові необхідно мати справу з багатьма клієнтами, які страхуються, повсякденно вирішувати з ними питання з приводу настання страхових випадків і виплати значних за обсягом страхових сум[1].

Страхові медичні організації несуть відповідальність за необгрунтовану відмову укласти договір обов'язкового медичного страхування, несвоєчасне внесення платежів зі сплати послуг медичної установи, невиконання умов договору медичного страхування. Якщо страхова медична організація не відповідає обґрунтованим вимогам застрахованого, він має право розірвати з нею договір страхування й укласти його з іншою страховою медичною організацією. Страховики - це незалежні страхові організації, які мають статус юридичної особи і ліцензію держави на право здійснювати медичне страхування. Страхові медичні організації за рахунок сформованих страхових фондів здійснюють оплату медичної допомоги застрахованим, а також інші види діяльності з охорони здоров'я громадян. Медичне страхування як основу спеціалізації страховика важко поєднати з іншими видами страхової діяльності, зважаючи на його специфічність. При проведенні медичного страхування страховикові необхідно мати справу з багатьма клієнтами, які страхуються, повсякденно вирішувати з ними питання з приводу настання страхових випадків і виплати значних за обсягом страхових Сум[1].

Для контролю за якістю медичних послуг у страхових медичних організаціях, як правило, створюються спеціальні експертні комісії, які мають перевіряти в медичних установах правильність установленого діагнозу, лікування тощо. Коли в результаті перевірки виявляться порушення з боку медичної установи, то до неї можуть бути застосовані певні санкції. Крім того, страхова медична організація може замінити медичну установу, в якій обслуговується застрахований. Отже, страхові медичні організації захищають права та інтереси громадян при одержанні ними медичної допомоги згідно з програмами обов'язкового медичного страхування. Страхова медична організація може бути створена в будь-якій організаційно-правовій формі. Однією з цих форм є акціонерна форма. Акціонерна форма організації страховика дозволяє йому сконцентрувати в себе значні фінансові ресурси і забезпечує дієвий контроль за діяльністю страхових організацій та медичних установ. Водночас, у Західній Європі саме акціонерна форма створення страхових медичних організацій виявилась найбільш непопулярною, оскільки під час здійснення діяльності у сфері охорони здоров'я важко розраховувати на сталі прибутки. У Німеччині, навпаки, ця форма посідає значне місце. При цьому законодавство Німеччини зобов'язує страхові медичні організації значну частину прибутку передавати на користь клієнтів[1].

Страхові медичні організації здійснюють свою діяльність на основі договорів про співробітництво із медичними установами. У системі обов'язкового медичного страхування страховиком можуть бути і фонди обов'язкового медичного страхування, які являють собою самостійні державні некомерційні фінансово-кредитні установи, створювані для реалізації державної політики в галузі медичного страхування. Такі фонди створюються на державному і територіальному рівнях.

Страхувальниками в системі обов'язкового медичного страхування для працюючого населення є роботодавці (підприємства, установи, організації; селянські (фермерські) господарства; особи, котрі здійснюють індивідуальну трудову діяльність; особи які займаються підприємництвом без створення юридичної особи; громадяни, які мають приватну практику у встановленому порядку; громадяни, які використовують працю найманих працівників у особистому господарстві; для непрацюючого населення (дітей, школярів, студентів денної форми навчання, пенсіонерів, інвалідів, безробітних, що зареєстровані в установленому порядку) - органи державного управління, виконавчої влади, місцеві адміністрації[1].

Застраховані - це громадяни, на користь яких укладаються договори страхування. Медичні установи як суб'єкти обов'язкового медичного страхування являють собою ті установи, які мають ліцензію на право надання медичної допомоги і послуг згідно з програмами обов'язкового медичного страхування (лікувально-профілактичні установи, науково-дослідні інститути, інші установи, що надають різні види медичної допомоги). Ліцензія - це державний дозвіл медичній установі на здійснення нею певних видів діяльності і послуг за програмами обов'язкового медичного страхування. Ліцензію повинна мати будь-яка медична установа незалежно від форми власності.

Крім того, вона має пройти акредитацію на відповідність установленим професійним стандартам.

Медичні установи здійснюють свою діяльність на підставі договору зі страховими медичними організаціями, який передбачає обов'язок медичної установи надавати застрахованому контингенту медичну допомогу певного обсягу та якості в конкретні строки (у межах програми обов'язкового медичного страхування). У договорі встановлюються обсяг лікувально-діагностичної допомоги і нормативи відшкодування витрат. За надання медичних послуг медичні установи одержують плату[1].

Медична установа несе відповідальність за відмову в наданні медичної допомоги застрахованому, невідповідність медичних послуг за обсягом та якістю умовам договору зі страховою медичною організацією. Розрахунки з медичними установами здійснюються страховими організаціями за фактично надану застрахованим медичну допомогу чи послугу. Це забезпечує контроль за якістю медичної допомоги та використанням коштів, дає можливість створити економічні стимули для поліпшення обслуговування застрахованих громадян у медичних закладах[1]. Система обов'язкового медичного страхування зобов'язує страхувальників укладати відповідні договори із страховиками, згідно з якими застраховані мають право на одержання медичних послуг, перелік і обсяг яких установлюється програмами обов'язкового медичного страхування, у медичних установах, включених до системи обов'язкового медичного страхування. При укладенні договору страховик видає страхувальникові страховий договір, а застрахованому - страховий поліс, який має силу договору. У договорі обов'язкового медичного страхування визначається, що страхова організація бере на себе зобов'язання з оплати медичних та інших послуг, що їх буде надано застрахованому згідно з програмою обов'язкового медичного страхування. У свою чергу, страхувальник зобов'язується сплачувати внески страховій організації. У договорі обумовлюються розмір, строки і порядок внесення страхових внесків, строк дії договору, відповідальність сторін у разі невиконання умов договору, а також порядок вирішення спорів. Страховий поліс обов'язкового медичного страхування підтверджує право громадянина на одержання медичної допомоги за програмою обов'язкового медичного страхування. Обов'язкове медичне страхування охоплює практично все населення і задовольняє основні першочергові потреби, але воно не може охопити весь обсяг ризиків. Тому незадоволений страховий інтерес Реалізується організацією добровільного медичного страхування.

Похожие работы

... . Серед них “ПРОСТО-страхування”, “ІНГО-Україна”, “АСКА”, “Інкомстрах”, “PZU Україна”, “Провідна”, “ALLIANZ Україна”, “Алькона”, “Оранта”, “Кредо-Класик”, а також “Нафтагазстрах” [7]. Ринок добровільного медичного страхування в Україні стрімко розвивається. Приємною несподіванкою для страховиків у 2009 році стало те, що ДМС пройшло тест на стресостійкість і в нових економічних умовах стало більш ...

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

... врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3. Обов’язкове державне медичне страхування в Україні: стан і перспективи впровадження Організація охорони здоров’я, яка забезпечує право кожного громадянина на одержання медичної допомоги, може бути забезпечена системою страхової медицини. За ...

... ї компанії, яку він представляє, а й страхового ринку в цілому. Значення страхового посередництва полягає також у створенні і забезпеченні робочих місць, зростанні доходів населення, формуванні та збереженні середнього класу. Страхова діяльність в Україні може провадитися за участю страхових посередників: страхових агентів та страхових брокерів. Посередницька діяльність страхових (перестрахових) ...

0 комментариев