Навигация

Бюджетирование как часть управленческого учета

44490

знаков

5

таблиц

0

изображений

Бюджетирование как часть управленческого учета

Содержание

Введение

1. Бюджетирование в системе управленческого учета

1.1 Формирование бюджетов и их роль в системе управления предприятием

1.2 Методология разработки гибкого бюджета

2 Организационно-экономическая характеристика предприятия

ОАО " Ростелеком "

2.1 Методология формирования бюджетов в ОАО «Ростелеком»

2.2 Возможности разработки гибких бюджетов в ОАО «Ростелеком»

Заключение

Список использованной литературы

Введение

В условиях становления и развития в России рыночных отношений, ориентируемых на соблюдение экономических интересов хозяйствующих субъектов, возрастает значение качества и информативной емкости учетной информации. Разделение бухгалтерского учета на финансовый и управленческий, функционирование управленческой бухгалтерии позволяют предприятию в современных условиях использовать наиболее эффективные формы и методы производственного учета, контроля и управления затратами на всех уровнях производственного процесса.

Информация, получаемая в системе управленческого учета, представляет все особенности организации коммерческого предприятия, она полностью раскрывает экономические, технические и технологические особенности производственных процессов и возможности производства, сложившиеся внутрипроизводственные отношения, используемые ресурсы, финансовые возможности. Подобная учетная информация должна обеспечивать создание действенной системы контроля и управления деятельностью предприятия. Переориентация всего учетного процесса на удовлетворение интересов управления связано с решением задач обеспечения эффективного управления производством, выявлением и минимизацией издержек как на этапе производства, так и на этапе заготовления ресурсов и реализации выпущенной продукции, выполненных работ, оказанных услуг.

В современных условиях развития производственных отношений система внутрипроизводственного учета и контроля интегрирует в единую систему управленческого учета. Формирование такой системы для каждого российского предприятия является важным элементом повышения конкурентоспособности и эффективности производственной деятельности.

Актуальность исследуемой темы обусловлена тем, что управленческий учет является сравнительно новым видом учета для отечественных предприятий. Создание и освоение на практике новых нетрадиционных систем получения информации о затратах и результатах деятельности, применение новых подходов и методов оценки и контроля обеспечивают возможность решения многих задач эффективного управления современным предприятием.

Основным объектом управленческого учета являются, осуществляемые предприятием затраты, при этом одной из форм планирования, широко применяемой в системе управленческого учета, является формирование «гибких бюджетов», обеспечивающих возможность расчета размера статей затрат для разных уровней выручки в диапазоне возможных значений (под диапазоном возможных значений подразумевается совокупность уровней выручки, с которыми организация предполагает работать в данном временном периоде) и определения отклонений бюджетных данных от фактических, вызванных изменением объема выручки по сравнению с первоначально прогнозируемым.

Целью работы является анализ возможностей использования гибких бюджетов в качестве инструмента планирования и управления в рамках системы управленческого учета.

Для достижения поставленной цели в работе определены следующие задачи:

1) Раскрыть роль бюджета как информационной базы в системе управленческого учета.

2) Проанализировать технологию разработки гибких бюджетов;

3) На примере открытого акционерного общества «Ростелеком» проанализировать принципы формирования и виды разрабатываемых бюджетов.

4) Предложить механизм использования гибких бюджетов в рамках системы управленческого учета.

В качестве базы исследования было избрано открытое акционерное общество «Ростелеком».

Источниковой базой послужила финансовая информация о деятельности организации, сводные бюджеты и другие документы, отражающие особенности функционирования систем бухгалтерского и управленческого учета.

Теоретической основой работы стали труды таких известных специалистов в области управленческого учета, как В.Ф. Палий, Т.П. Карпова, С.А. Николаева и др.

1. Бюджетирование в системе управленческого учета

1.1 Формирование бюджетов и их роль в системе управления предприятиемСложность и многообразие производственных систем порождают многогранность проблемы управления производством и его информационного обеспечения. Сложность управления производством потребовала большого разнообразия элементов внутрихозяйственного механизма, которые характеризуют экономическую, социальную и технологическую направленность в деятельности предприятия. Как известно, основными из них являются: нормирование, планирование, прогнозирование, стимулирование, непосредственно управление производством, финансирование и кредитование, ценообразование, организация труда и производства, техника и технология, информационное обеспечение.

Одной из наиболее важных функций управленческого учета является планирование, которое представляет собой постановку целей деятельности в виде количественных и качественных показателей, которые необходимо достигнуть предприятию за тот или иной период. Реализация этой функции осуществляется путем формирования бюджетов.

Бюджет — это план, содержащий стоимостные показатели. Стоимостные показатели можно «встроить» практически в любой план. Если, например, «План производства» отражает планируемую к производству продукцию в натуральном выражении — это план. Но если добавить в «План производства» еще одну колонку — «Стоимость произведенной продукции по учетной цене реализации», — план превратится в бюджет. Получается, что деление планов на собственно планы и бюджеты достаточно условно и практически любой план одновременно можно квалифицировать как бюджет.

Работа по составлению бюджета проводится в несколько этапов:

-первый этап — оценка исполнения бюджета за предшествующий период;

-второй этап — рассмотрение проектируемых производственных показателей, на основе которых будет составляться финансовый план;

-третий этап — разработка проекта финансового плана [3, с. 34].

Для конструирования бюджетов применяются разные методы (приемы). Шире всего распространены метод прогноза объемов реализации, метод бюджета наличности, метод бюджета дополнительных вложений капитала и др.

«Метод бюджета наличности» и «Метод бюджета дополнительных вложений капитала» – используются предприятиями при разработке модели «бюджетирование». Бюджет наличности имеет своей целью обеспечить скоординированность доходов и расходов; в нем детализируются потоки наличности (входящие — доходы и исходящие — расходы) за определенный будущий период. Он составляется на год или полгода вперед с разбивкой по месяцам, возможно составление бюджетов наличности на неделю вперед. Основой для составления прогноза служат ежедневные отчеты о движении наличности. При составлении планового бюджета наличности:

1) закупки материалов определяются в соответствии с прогнозом продаж;

2) оплата материалов, которые потребуются в следующем квартале, осуществляется в предшествующем квартале;

3) затраты на труд обычно принимаются равными 30% годовых продаж;

4) прочие затраты (амортизация, электроэнергия, административные расходы) - около 20% годовых продаж;

5) раздел «труд + остальные затраты» в бюджете наличности не изменяется в течение года (запланировав определенную численность работников в начале года, предприятие не изменяет ее до конца года);

6) выплаты процентов и налогов производятся в конце квартала.

В «Бюджете дополнительных вложений капитала» уточняются запланированные денежные расходы с учетом изменений: строительство или приобретение дополнительных заводов, машин и оборудования, замена изношенных капитальных активов.

Бюджет продаж, как правило, составляют в коммерческих организациях. При этом прогнозирование определенного объема продаж осуществляется с учетом анализа уровня конкурентоспособности товаров (продукции), изменений во внешней среде, динамики потребительского спроса и т.п.

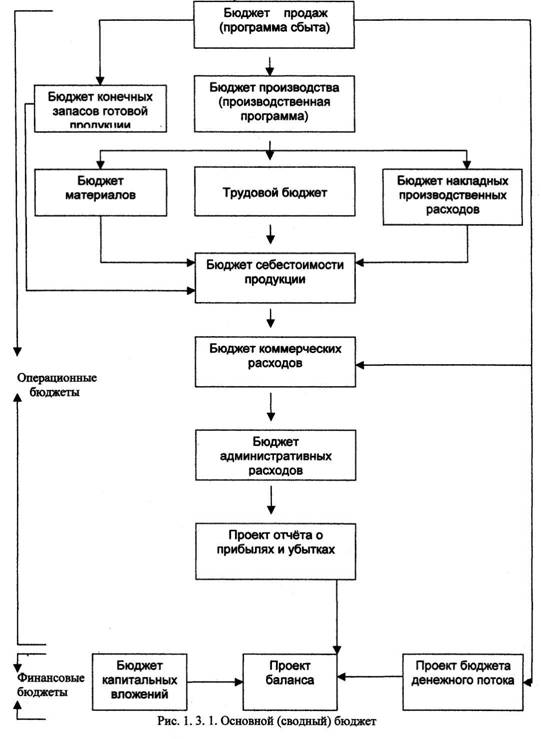

Среди основных бюджетов выделяют также: операционные планы (бюджеты текущей деятельности) и финансовые планы.

К операционным планам относят:

— бюджет реализации;

— план производства;

— бюджет прямых материальных затрат;

— бюджет затрат на оплату труда;

— план потребности в мощностях;

— план общепроизводственных затрат;

— бюджет производственной себестоимости;

— план общехозяйственных затрат;

— план коммерческих затрат.

К финансовым планам относят:

— бюджет доходов и расходов.

— бюджет инвестиций;

— бюджет движения денежных средств;

— прогнозный баланс.

Выделяют также непрерывные (скользящие) планы. Особенность их состоит в том, что по окончании очередного планового периода (месяца, квартала) к плану прибавляется новый. Таким образом, обеспечивается неизменность планового горизонта (в любой момент существует план, например, на год вперед) [1, с. 59].

бюджет план контроль учет

Очевидно, что в системе управленческого учета, призванной обеспечить наиболее полный контроль за выполнением «заданных» показателей, снижение производственных и трансакционных издержек, а следовательно обеспечить растущую прибыльность и эффективность хозяйственной деятельности, бюджет и его элементы служат:

а) инструментом дальнейшего планирования;

б) источником информации для оценки результатов деятельности;

в) информацией для принятия управленческих решений.

1.2 Методология разработки гибкого бюджетаЦели компании должны быть выражены в конкретных показателях для всех уровней организации, ответственность за выполнение этих задач должна быть возложена на конкретных менеджеров. Этот процесс известен как программно-целевое управление. Неотъемлемым элементом программноцелевого управления являются гибкие бюджеты. Гибкие бюджеты используются как инструмент помощи и контроля затрат, связанных с ведением деятельности и осуществлением задач организации [7, с. 15].

Гибкие бюджеты составляются исходя из предположения о наличии связи между выручкой (объемом продаж) и конкретными статьями затрат. Таким образом, целью составления гибких бюджетов является соблюдение соответствия между доходами и расходами организации, исходя из реальных обстоятельств, т.е. недопущение увеличения расходов при невыполнении плана по выручке (объему продаж). При этом необходимо отметить, что базой для формирования гибких бюджетов является наличие прогнозных (статичных) бюджетов. Кроме того, для функционирования системы гибких бюджетов необходимо соблюдение двух условий:

Похожие работы

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... сложившийся в 2000 году убыток от прямой хозяйственной деятельности предприятие имеет все возможности для функционирования на рынке. 1. Понятие бюджета, его значение и виды. Под бюджетированием в бухгалтерском управленческом учете понимается процесс планирования. Соответственно бюджет – это план. Планирование – это особый тип процесса принятия решений, который касается не одного события ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

0 комментариев