Навигация

Бюджетирование в бухгалтерском управленческом учете

49519

знаков

14

таблиц

1

изображение

Министерство экономического развития и торговли Российской Федерации

КУРСОВАЯ РАБОТА

1. Понятие бюджета, его значение и виды.

Орловский коммерческий институт

Факультет, группа учетный, 35Б

Специальность экономист по бухгалтерскому учету и аудитуКурс 3

Кафедра управленческого учета и аудита

КУРСОВАЯ РАБОТА

По дисциплине: управленческий учет

На тему: бюджетирование в бухгалтерском управленческом учете (по материалам ЗАО "Региональная продовольственная компания")Студентка Озерова Надежда Евгеньевна

Научный руководитель: Щекотихина Наталья Ивановна

Оценка:____________________

Орел 2001

Содержание:

| Введение………………………………………………………………... | 3 |

| 1. Характеристика объекта исследования………………………... | 5 |

| 2. Понятие бюджета, его значение и виды……………………….. | 13 |

| 3. Планирование деятельности предприятия…………………….. | |

| 3.1 Операционный бюджет……………………………………………. 3.2 Финансовый бюджет………………………………………………. | 20 29 |

| Заключение………………………………………………….…………... | 35 |

| Литература………………………………………………………………. Приложения | 37 |

Введение.

Во всем мире для нормальной работы предприятия существует три вида учета: финансовый, налоговый и управленческий. Каждый из них служит своим целям. Финансовый существует для представления понятной отчетности внешним пользователям: акционерам, инвесторам, кредиторам. Налоговый интересует исключительно налоговые органы, а управленческий предприятия ведут для себя.

В последние несколько лет обострилась полемика вокруг управленческого учета в России. Если понятие "бухгалтерский учет" определено законодательно, то термин "управленческий учет" в России не регламентирован и допускает много разных толкований. Одни трактуют его, как сложную систему внутреннего управления экономикой предприятия; другие как ненастоящую науку, цели, задачи и методы которой непонятны.

Любой вид учета – это система наблюдения и контроля, которая формирует информацию обратной связи в управлении экономическими организациями и их объединениями. В управленческом учете формируется внутренняя информация о деятельности организации для конкретных нужд управления. Данные внутренней отчетности позволяют администрации принимать необходимые эффективные решения и информация, которой они пользуются, не должна вводить их в заблуждение, а отличаться большей правдивостью. Отчетность, предназначенная для внешних пользователей, должна формировать нужный для сторонних лиц образ организации. Следовательно, финансовый учет ориентирован на внешних, а управленческий – на внутренних пользователей.

Основной задачей управленческого учета является планирование и контроль деятельности предприятия.

Функции планирования и контроля сконцентрированы на бюджете или как иначе называют финансовой смете. Бюджет распределяет долгосрочные планы предприятия на краткосрочные и среднесрочные, требует системной отчетности о результатах хозяйственной деятельности. Эта отчетность разрабатывается для того, чтобы ориентироваться в выполнении долгосрочных программ. Бюджет предприятия представляет собой своего рода эталон, базу и служит средством эффективного финансового контроля в течение предусмотренного периода. Идеальной является ситуация, когда бюджет, определенный в начале отчетного периода, будет отражаться в финансовых отчетах, составленных на конец отчетного периода. Создание ежегодного бюджета представляет собой процесс управления от руководства до работников операционного уровня и является жизненно важным для поддержания эффективного финансового управления.

Процесс составления бюджетов – один из важнейших в системе планирования и контроля в управленческом учете. Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю. Избыток информации затрудняет понимание значения и точности данных, недостаточность информации может привести к непониманию основных ограничений и взаимосвязей данных принятых в документе.

В данной курсовой работе изучим процесс составления бюджета на примере торгового предприятия ЗАО "Региональная продовольственная компания", специализирующегося на оптовой торговле. Кроме того мы ознакомимся непосредственно в процессе работы с оформлением некоторой документации. Рассмотрим генеральный бюджет и его составляющие, применим на практике теоретические знания бюджетирования и планирования деятельности предприятия, что поможет нам оценить важное значение ведение бухгалтерского управленческого учета.

Характеристика объекта исследования.

Закрытое акционерное общество "Региональная продовольственная компания" создано в целях осуществления коммерческой, финансовой и иной деятельности, удовлетворения общественных потребностей и получения прибыли, привлечения и эффективного использования материальных и финансовых ресурсов передовой технологии, управленческого аппарата. Общество организует свою деятельность в соответствии с Конституцией Российской Федерации, Гражданским Кодексом Российской Федерации, Федеральным законом Российской Федерации от 26.12.1995 г. №208-ФЗ "Об акционерных обществах" и Уставом Закрытого Акционерного общества "Региональная продовольственная компания".

Основными видами деятельности Общества являются:

- Осуществление оптово-розничной торговли продовольственными и промышленными товарами.

- Осуществление закупочной деятельности на внутреннем и внешнем рынках.

- Организация сети специализированных предприятий и фирменных магазинов оптовой и розничной торговли импортными и отечественными товарами.

- Обучение персонала.

- Представление интересов иностранных фирм, организаций и юридических лиц на территории РФ, а также представление интересов российских предприятий, организаций и физических лиц в зарубежных странах.

- Создание информационных агентств.

- Организация материально-технической и транспортной базы Общества.

- Оказание услуг по складированию, хранению и экспедированию грузов, сдача в аренду помещений и движимого имущества.

- Комиссионная деятельность, инжиниринговая и лизинговая.

- Финансовое посредничество.

- Ведение внешнеэкономической деятельности в различных формах в соответствии с уставом в порядке, установленном действующим законодательством.

- Операции с недвижимым имуществом, продажей и сдачей в наем (в аренду) недвижимого имущества производственного и непроизводственного назначения.

Деятельность Общества не ограничивается оговоренной в Уставе. Виды деятельности, а также сделки, выходящие за пределы уставной деятельности, но не противоречащие действующему законодательству, признаются действительными.

Величина Уставного капитала Общества определена учредителями в размере 55 000 000 рублей. Уставный капитал разделен на 5 500 простых именных акций номинальной стоимостью по 10 000 рублей каждая.

В качестве вклада в уставный капитал передано в собственность следующее имущество:

| автомобиль ГАЗ 3307 ксерокс Mita CC 10 факс Panasonic-110 холодильник Stinol-110 печь СВЧ ТЭС 5068 телевизор Akai-14 кассовый аппарат монитор 1461 телевизор "Elect'' автомобиль ГАЗ 3307 стенка "Альтаир" | - 1 штука - - 1 штука - - 1 штука - - 1 штука - - 2 штуки - - 1 штука - - 10 штук - - 1 штука - - 1 штука - - 1 штука - - 1 штука - | 1 236 000 рублей, 2 245 000 рублей, 2 225 500 рублей, 1 520 000 рублей, 2010960 рублей, 1 131 207 рублей, 24 000 000 рублей. 1 360 000 рублей 2 645 000 рублей 12 363 000 рублей 5 500 000 рублей |

Общество в праве по решению общего собрания акционеров увеличить или уменьшить уставный капитал.

Органы управления Обществом:

- Решение учредителя.

- Генеральный директор.

Высшим органом управления Общества является решение учредителя.

В случае увеличения числа акционеров (более двух) высшим органом управления Общества является общее собрание акционеров, которое может быть очередным и внеочередным. В период между общими собраниями работой Общества руководит Генеральный директор.

Соподчиненность служб организации можно рассмотреть на рисунке 1:

![]()

![]()

![]()

![]() Генеральный директор

Генеральный директор

Отдел Отдел Заместитель дирек- Главный

Отдел Отдел Заместитель дирек- Главный

кадров эксплуатации тора по торговле бухгалтер

| |||||||

Транспортный Торговый Оптовые Бухгалтерия

отдел отдел склады

Группы Группы

закупа товаров сбыта товаров

Рисунок 1. Структура организации.

Как видно на схеме, генеральному директору непосредственно подчиняются отдел кадров, отдел эксплуатации, заместитель директора по торговле и главный бухгалтер. Отдел кадров занимается учетом личного состава работающих в организации. Отдел эксплуатации осуществляет ремонтные работы. Транспортный отдел осуществляет перевоз товаров. Группа закупа товаров проводит работы по изучению спроса и предложения на товар, анализ цен, заключает договора с поставщиками. Группа сбыта проводит рекламную деятельность.

Оптовые склады осуществляют хранение товара. А бухгалтерия ведет бухгалтерский учет на предприятии.

Любое предприятие, в том числе и ЗАО "Региональная продовольственная компания" можно охарактеризовать с помощью ряда показателей финансово-хозяйственной деятельности, представленных в таблице 1, которые основываются на данных бухгалтерского баланса (приложение 1) и отчета о прибылях и убытках (приложение 5).

Таблица 1. Основные показатели финансово-хозяиственной дефтельно-

сти ЗАО "Региональная продовольственная компания".

| № п/п | Показатели | Единицы измерения | 2000 г. в фактических ценах | 2001 г. | Отклонение (+ ; -) | Темп роста(%) | |

| В фактических ценах | В сопоставимых ценах | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Выручка (нетто) от продажи услуг | Тыс. руб. | 21346 | 20040 | 17735 | -3611 | 83,08 |

| 2. | Себестоимость проданных товаров: | ||||||

| - Сумма | Тыс. руб. | 18279 | 17410 | 15407 | -2872 | 84,29 | |

| - Уровень | % | 85,63 | 86,87 | 86,87 | 1,24 | - | |

| 3. | Валовая прибыль | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| - Сумма | Тыс. руб. | 3067 | 2630 | 2327 | -740 | 75,87 | |

| - уровень | % | 14,37 | 13,12 | 13,12 | -1,25 | - | |

| 4. | Коммерческие расходы | ||||||

| - сумма | Тыс. руб. | 3360 | 2532 | 2241 | -1119 | 66,7 | |

| - уровень | % | 15,74 | 12,63 | 12,63 | -3,11 | - | |

| 5. | Прибыль (убыток) от продаж | ||||||

| - сумма | Тыс. руб. | -293 | 98 | 87 | 381 | - | |

| - уровень | % | - | 0,49 | 0,49 | 0,49 | - | |

| 6. | Доходы от участия в других организациях | ||||||

| - сумма | Тыс. руб. | - | 4 | 3,54 | 3,54 | - | |

| - уровень | % | - | 0,02 | 0,02 | 0,02 | - | |

| 7. | Прочие операционные доходы | ||||||

| - сумма | Тыс. руб. | - | 245 | 217 | 217 | - | |

| - уровень | % | - | 1,22 | 1,22 | 1,22 | - | |

| 8. | Прочие операционные расходы | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| - сумма | Тыс. руб. | 112 | 76 | 67 | -45 | 59,8 | |

| - уровень | % | 0,52 | 0,38 | 0,38 | -0,14 | - | |

| 9. | Внереализационные доходы | ||||||

| - сумма | тыс. руб. | 211 | 1 | 0,88 | -210,12 | 0,42 | |

| - уровень | % | 0,99 | 0,005 | 0,005 | -0,985 | - | |

| 10. | Внереализационные расходы | ||||||

| - сумма | Тыс. руб. | 50 | 122 | 108 | 58 | 2,16 | |

| - уровень | % | 0,23 | 0,61 | 0,61 | 0,38 | - | |

| 11. | Прибыль (убыток) до налогообложения | ||||||

| - сумма | Тыс. руб. | -244 | 150 | 133 | 377 | - | |

| - уровень | % | - | 0,75 | 0,75 | 0,75 | - | |

| 12. | Налог на прибыль | ||||||

| - сумма | Тыс. руб. | - | 93 | 82 | 82 | - | |

| - уровень | % | - | 0,46 | 0,46 | 0,46 | - | |

| 13. | Прибыль (убыток) от обычной деятельности | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| - сумма | Тыс. руб. | -244 | 57 | 50 | 294 | - | |

| - уровень | % | - | 0,28 | 0,28 | 0,28 | - | |

| 14. | Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | ||||||

| - сумма | Тыс. руб. | -244 | 57 | 50 | 294 | - | |

| - уровень | % | - | 0,28 | 0,28 | 0,28 | - | |

На основе данных таблицы 1 можно сделать следующие выводы, касающиеся основных показателей финансово-хозяйственной деятельности ЗАО "Региональная продовольственная компания".

Выручка от продажи товаров, полученная в 2001 году уменьшилась по сравнению с аналогичным показателем 2000 года на 16,92 процентов. В тоже время себестоимость проданных товаров в 2001 году ниже на 15,71 процентов, чем в 2000 году. Валовая выручка снизилась в 2001 году по сравнению с 2000 годом на 24,13 процентов. Произошло уменьшение и коммерческих расходов в 2001 году на 33,3 процентов в сравнении с 2000 годом.

Но следует отметить, что в 2001 году, несмотря на снижение показателей, указанных выше, предприятие сработало с прибылью, в то время как в 2000 году оно получило убыток. Предприятие получило в 2001 году доходы от участия в других организациях, которые отсутствовали в 2000 году, они составили в денежном выражении 4 тыс. рублей.

Прочие операционные доходы составили в денежном выражении 245 тыс. рублей в 2001 году, причем их основную долю определили "поступления, связанные с предоставлением за плату во временное пользование активов организации". А именно: доходы от субаренды (приложение 3), составившие 95,84 процентов от общей суммы прочих операционных расходов.

Прочие операционные расходы за 2001 год уменьшились на 40,18 процентов в сравнении с предыдущим периодом, в связи с тем, что сумма налога на имущество снизилась, в результате уменьшения основных средств и товарных запасов.

Внереализационные доходы ниже в 2001 году на 99,11 процентов, чем в 2000 году.

В два раза возросли внереализационные расходы в 2001 году по сравнению с 2000, а именно: на 116 процентов. Это связано с тем, что организация оплатила лицензионный сбор 1999, 2000 годы, а также убытки прошлых лет, признанные в отчетном году, которые соответственно составили 68,26 и 26,68 процентов от общей суммы внереализационных расходов.

Показатель прибыли до налогообложения в 2001 году составил в денежном выражении 150 тыс. рублей, то есть уровень рентабельности соответствовал 0,75 процентов, а в 2000 году предприятие было не рентабельно. Следовательно, налог на прибыль за 2001 год составил 93 тыс. рублей в денежном выражении. Показатели прибыль (убыток) от обычной деятельности и чистая прибыль (нераспределенная прибыль (убыток) отчетного периоды) равны и составили за 2001 год в денежном выражении 57 тыс. рублей, в то время как в 2000 году был убыток - 244 тыс. рублей.

Несмотря на сложившийся в 2000 году убыток от прямой хозяйственной деятельности предприятие имеет все возможности для функционирования на рынке.

1. Понятие бюджета, его значение и виды.

Под бюджетированием в бухгалтерском управленческом учете понимается процесс планирования. Соответственно бюджет – это план.

Планирование – это особый тип процесса принятия решений, который касается не одного события, а охватывает деятельность всего предприятия.

Различают текущее (краткосрочное)планирование (разработка смет, бюджетов) – сроком до года – и перспективное планирование (сроком более года).Обычно перспективные планы разрабатываются сроком на 3-5 лет.

При рассмотрении планирования деятельности предприятия речь пойдет о краткосрочном (или сметном) бюджетировании.

Смета (или бюджет) – это финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих финансовых операций.

Согласно определению Института дипломированных бухгалтеров по управленческому учету США, бюджет – это количественный план в денежном выражении, подготовленный и принятый до определенного периода времени, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

Бюджет является количественным выражением планов деятельности и развития организации, координирующим и корректирующим в цифрах проекты руководителей. В результате его составления становиться ясно, какую прибыль получит предприятие при одобрении того или иного плана развития.

Использование бюджета создает для организации следующие преимущества:

1. Планирование помогает контролировать деятельность организации. Без наличия плана управляющий, как правило, только реагирует на обстановку, вместо того, чтобы ее контролировать. Бюджет, являясь составной частью плана, содействует четкой и целенаправленной деятельности предприятия.

2. Бюджет является составной частью управленческого контроля, создает объективную основу оценки результатов деятельности организации в целом и ее подразделений. В отсутствии бюджета, при сравнении показателей текущего периода с предыдущими можно прийти к ошибочным выводам, а именно: показатели прошлых периодов может включать в себя результаты низко производительной работы. Улучшение этих показателей означает, что предприятие стало работать лучше, но свои возможности оно не исчерпало. При использовании показателей предыдущих периодов не учитывает появившиеся возможности, которых не существовало в прошлом.

3. Бюджет является средством координирующим деятельности различных подразделений организации. Оно побуждает управляющих отдельных звеньев строить свою деятельность, принимая во внимание интересы организации в целом.

4. Бюджет – основа для оценки выполнения плана центрами ответственности и их руководителей: работа менеджеров оценивается по отчетам о выполнении бюджета; сравнение фактически достигнутых результатов с данными бюджета указывает области, куда следует направить внимание и действия. Наконец, с помощью бюджета проводится анализ отклонений.

Процесс составления организацией бюджета называется бюджетным циклом, который состоит из таких этапов как:

- планирование с участием руководителей всех центров ответственности, деятельности организации в целом, а так же ее структурных подразделений;

- определение показателей, которые будут использоваться при оценке деятельности;

- обсуждение возможных изменений в планах, связанных с новой ситуацией;

- корректировка планов, с учетом приложенных поправок.

В зависимости от поставленных задач различают следующие виды бюджетов:

a) генеральный и частные;

б) гибкие и статистические.

Бюджет, охватывающий общую деятельность предприятия называется генеральным бюджетом. Цель генерального бюджета – объединить и суммировать суммы и планы различных подразделений предприятия, называемые частными бюджетами.

В результате составления генерального бюджета создаются:

- прогнозируемый баланс;

- план прибылей и убытков;

- план движения денежных средств.

Генеральный бюджет любой организации состоит из двух частей:

1. Операционный бюджет – часть генерального бюджета, включающая план прибылей и убытков, который реализуется через вспомогательные (частные) сметы, отражающие статьи доходов и расходов организации.

2. Финансовый бюджет – часть генерального бюджета, включающая бюджеты капитальных вложений, движения денежных средств и прогнозируемый баланс.

В отличие от финансовой отчетности (баланса, формы №2 и др.), форма бюджета не стандартизирована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков. Информация, содержащаяся в бюджете должна быть предельно точной – определенной и значащей для ее пользователя.

Этот документ может:

1. содержать лишь данные:

- о доходах;

- о расходах;

- о доходах и расходах, которые могут быть не всегда сбалансированы;

2. разрабатываться в любых единицах измерения как стоимостных, так и натуральных;

3. составляться как для организации в целом, так и для ее подразделений – центров ответственности, что позволяет скоординировать ее действия.

Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности, процесс разработки идет снизу вверх.

Бюджет может разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (когда в течение первого квартала рассматривается смета второго квартала и составляется смета на первый квартал следующего года, т. е. бюджет все время проецируется на год вперед).

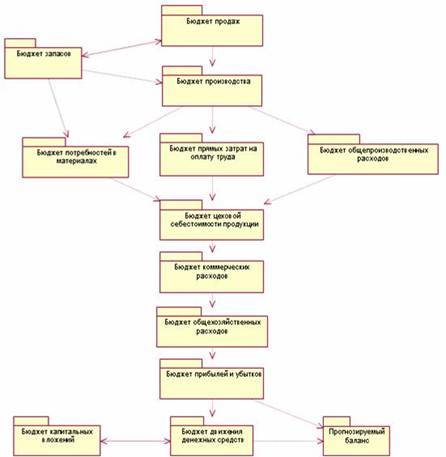

Несмотря на единую структуру, состав элементов генерального бюджета во многом зависят от вида деятельности организации. Рассмотрим генеральный бюджет торговой организации.

Генеральный бюджет торговой организации состоит из двух частей:

- операционного бюджета;

- финансового бюджета.

На рисунке 2 представлена схема генерального бюджета торговой организации.

Рисунок 2. Генеральный бюджет торговой организации

![]()

Операционный бюджет

Операционный бюджет

![]() Бюджет запасов товаров на Бюджет реализации (товарооборот)

Бюджет запасов товаров на Бюджет реализации (товарооборот)

![]() Конец планируемого периода

Конец планируемого периода

![]()

![]() Бюджет закупок товаров

Бюджет закупок товаров

![]() Бюджет себестоимости реализо ванных товаров

Бюджет себестоимости реализо ванных товаров

![]()

Бюджет затрат по маркетингу

![]()

![]()

![]() Бюджет коммерческих затрат

Бюджет коммерческих затрат

![]()

![]() Бюджет операционных затрат

Бюджет операционных затрат

![]()

План прибылей и убытков

![]()

Финансовый бюджет

Финансовый бюджет

![]()

![]() Бюджет капитальных Бюджет денежных Прогнозируемый

Бюджет капитальных Бюджет денежных Прогнозируемый

вложений средств баланс

Как видно из рисунка 2, что операционный и финансовый бюджеты состоят из ряда частных бюджетов, которые связаны между собой, взаимозависимы и взаимообусловлены.

Разработка операционного бюджета начинается с определения плана продаж, то есть формирования бюджета реализации. Это наиболее ответственный момент планирования, предполагающий исследование рынка, определение динамики спроса с учетом сезонных колебаний и иных факторов.

После того как руководству организации становится ясен возможный объем реализации товара, с учетом имеющихся запасов на начало имеющихся запасов на начало планируемого периода и бюджета запаса товаров на конец периода разрабатывается бюджет закупок товаров. От предполагаемых объемов закупок зависят бюджеты себестоимости товаров, затрат на маркетинг, коммерческих затрат.

Конечная цель операционного бюджета – разработка плана прибылей и убытков.

Финансовый бюджет – это план в котором отражаются предполагаемые источники финансовых средств и направления их использования. Финансовый бюджет включает в себя бюджеты капитальных затрат и денежных средств организации и подготовленные на их основе совместно с прогнозным отчетом о прибылях и убытках прогнозные бухгалтерский баланс и отчет о финансовом положении.

Также бюджеты разделяют на статический и динамический.

Статический бюджет – это бюджет, рассчитанный на конкретный уровень деловой активности организации. Иными словами, в статическом бюджете доходы и расходы планируются исходя только из одного уровня реализации. Все бюджеты, входящие в генеральный являются статическими, так как доходы и затраты предприятия прогнозируются в составных частях генерального бюджета, исходя из определенного запланированного уровня реализации.

При сравнении статического бюджета с фактическими достигнутыми результатами не учитывается реальный уровень деятельности организации, то есть все фактические результаты сравниваются с прогнозируемыми вне зависимости от достигнутого объема реализации.

Гибкий бюджет – это бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, то есть предусматривается несколько альтернативных вариантов объема реализации. Для каждого возможного уровня реализации здесь определена соответствующая сумма затрат. Таким образом гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня реализации, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются.

Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю. Избыток информации затрудняет понимание значения и точности данных. Недостаточность информации может привести к непониманию основных ограничений и взаимосвязей данных, принятых в документе. Бюджет не может содержать одновременно, и доходы, и расходы, нет необходимости чтобы они были сбалансированы. При подготовке бюджета необходимо начать с ясно формированного его названия или заголовка и указания периода времени, для которого он составляется.

Процесс составления бюджетов имеет большое значение в системе планирования и контроля деятельности предприятия. В рассматриваемом предприятии, а именно ЗАО "Региональная продовольственная компания", бюджетирование не осуществляется.

3. Планирование деятельности предприятия.

3.1 Операционный бюджет.

Бюджет продаж является отправной точкой во всем процессе составления общего бюджета. Объем продаж и его товарная структура предопределяют уровень и общий характер всей деятельности предприятия.

Почти у всех компаний разработка бюджета продаж является наиболее сложным звеном в процессе планирования. Это связано с тем, что объем продаж и , следовательно, выручка от продажи определяется не столько производственными возможностями компании, сколько возможностями сбыта на реальном рынке, который подвержен влиянию неконтролируемых факторов, среди которых:

- деятельность конкурентов,

- общее положение на конкретном рынке продаж,

- стабильность поставщиков и покупателей,

- результативность рекламы,

- политика ценообразования,

- рентабельность продукта.

Существуют два основных способа определения оценок, лежащих в основе бюджета продаж:

Похожие работы

... и принять меры по устранению отрицательного сальдо денежных потоков. Список литературы 1. Алексеева М.С. Планирование деятельности фирмы – М.: Финансы и статистика, 2006. - 263 с. 2. Вахрушина М. Бюджетирование и управленческий контроль //Бухгалтерское приложение.- 2007.- № 45.- с.9-12. 3. Вахрушина М.А. Бухгалтерский управленческий учет, М.: ООО "Омега-Л", 2007 4. Воронова Е. Системы ...

... баланса в этой связи заключается в том, что он фиксирует расхождения, возникающие между корреспондирующими статьями БДиР и БДДС. 2.2 ПОСТАНОВКА НА УЧЕТ И ИСПОЛНЕНИЕ БЮДЖЕТА Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

0 комментариев