Аналіз грошових надходжень підприємства

Аналіз надходжень та видатків фінансово-інвестиційної діяльності підприємства

Аналіз витрат виробництва

Аналіз формування прибутку підприємства

Аналіз розподілу чистого прибутку підприємства

Аналіз рентабельності підприємства

Аналіз наявності, складу, ефективності використання необоротних фондів підприємства

Р. випереджає коефіцієнт оновлення (0,7), тобто оновлення відбувається за рахунок зміни зношених фондів

Нарахування амортизації фінансовим методом

Одиниць обладнання – випуск деталей за 8 років – 120 тис.шт.;

Нарахування амортизації податковим методом

Аналіз складу та структури

Аналіз ділової активності підприємства

Аналіз ліквідності та платоспроможності

Аналіз фінансової стійкості підприємства

Навигация

Нарахування амортизації податковим методом

Показники фінансової стабільності підприємства

35439

знаков

26

таблиц

0

изображений

1.10.2 Нарахування амортизації податковим методом

У процесі використання об’єктів основних засобів економічні вигоди, втілені в них, споживаються підприємством, внаслідок чого зменшується залишкова вартість основних засобів, що відображається шляхом нарахування амортизації.

Об’єктом амортизації є всі основні засоби, крім землі.

Нарахування амортизації здійснюється протягом терміну корисного використання (експлуатації) об’єкта, що встановлюється підприємством при визнанні цього об’єкта активом (при зарахуванні на баланс), і припиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Положення (стандарт) бухгалтерського обліку 7 “Основні засоби” (далі ПБО 7) визначає амортизацію – як систематичний розподіл вартості необоротних активів, що амортизуються, протягом строку їх корисного використання (експлуатації).

Вартість основних засобів, яка амортизується – це первісна або переоцінена вартість необоротних активів за врахуванням їх ліквідаційної вартості.

У свою чергу, ліквідаційна вартість – сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації) за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Строк корисного використання (експлуатації) – очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

При нарахуванні амортизації податковим методом використаємо норми Законів України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. та "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 24 грудня 2002 року (стаття 8) [1, 2].

Згідно Закону України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 24 грудня 2002 року (стаття 8) основні фонди підлягають розподілу за такими групами:

група 1 — будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

група 2 — автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 — будь-які інші основні фонди, не включені до груп 1,2 і 4;

група 4 - електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов’язані з ним засоби зчитування або друку інформації, інші інформаційні системи, телефони (у т. ч. стільникові), мікрофони та рації, вартість яких перевищує вартість малоцінних товарів “предметів”.

Норми амортизації в розрахунок на податковий квартал за новим Законом наступні:

група 1 – 2 відсотка;

група 2 – 10 відсотків;

група 3 – 6 відсотків;

група 4 – 15 відсотків.

![]()

де Б(а) — балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу;

Б(а-1) — балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок кварталу, що передував розрахунковому;

П(а-1) — сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

В(а-1) — сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів групи 1) протягом попереднього розрахункового кварталу;

А(а-1)— сума амортизаційних відрахувань, нарахованих в попередньому розрахунковому кварталі.

Розрахунок амортизації податковим методом:

Таблиця 15. Розрахунок амортизації податковим методом

Група | Розрахунок | Тис.грн. |

| І 1кв. | 1347*0.02=X | 26.94 |

| 2кв. | (1347-X)*0.02=Y | 26.4 |

| 3кв. | (1347-X-Y)*0.05=Z | 25.9 |

| 4кв. | (1347-X-Y-Z)*0.02=k | 23.4 |

| За рік | 102.64 | |

| ІІ 1кв. | 1650.8*0.1=X | 165.1 |

| 2кв. | (1650.8-X)*0.1=Y | 148.6 |

| 3кв. | (1650.8-X-Y)*0.1=Z | 133.7 |

| 4кв. | (1650-X-Y-Z)*0.1=k | 120.3 |

| За рік | 567.7 | |

| ІІІ 1кв. | 2388.6*0.06=X | 143.3 |

| 2кв. | (2388.6-X)*0.06=Y | 134.7 |

| 3кв. | (2388.6-X-Y)*0.06=Z | 126.6 |

| 4кв. | (2388.6-X-Y-Z)*0.06=k | 119.0 |

| За рік | 523.6 | |

| ІV 1кв. | 175.2*0.15=X | 26.3 |

| 2кв. | (175.2-X)*.015=Y | 22.3 |

| 3кв. | (175.2-X-Y)=Z | 19.0 |

| 4кв. | (175.2-X-Y-Z)=k | 16.1 |

| За рік | 83.1 | |

| Всього | 1277.6 |

РОЗДІЛ 2. МОДУЛЬ 2

Похожие работы

... і ним кошти використовуються так, що грошові надходження від його діяльності, насамперед прибуток, є достатніми для погашення кредиторської заборгованості та здійснення податкових та інших обов'язкових платежів. Отже, оцінка фінансової стійкості підприємства є однією з найважливіших складових оцінки фінансового стану підприємства. У наступному розділі цієї роботи мі проведемо фінансовий аналіз ...

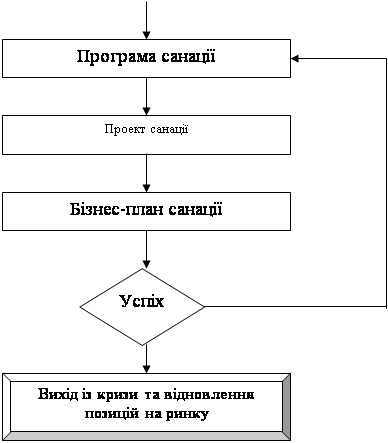

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

0 комментариев