Навигация

Розробка програм фінансового оздоровлення неплатоспроможного підприємства

45357

знаков

12

таблиц

5

изображений

Зміст Вступ

1. Теоретико-методологічні засади проведення фінансової санації і її місце в системі антикризового управління підприємством

1.1 Економічна сутність фінансової санації підприємств

1.2 Роль та значення фінансової санації підприємств в системі антикризового управління підприємством

1.3 Основні методи та проблеми антикризового управління підприємством.

2. Аналіз основних методичних підходів до оцінки необхідності фінансового оздоровлення підприємства

2.1 Порівняльний аналіз методик та прийомів оцінки неплатоспроможноті підприємства

2.2 Організаційно-правова форма і сучасний стан фінансово-господарської діяльності підприємства

2.3 Показники фінансового стану та платоспроможності

підприємства

2.4 Внутрішні і зовнішні фактори фінансової нестабільності підприємства

3. Основні напрями фінансового оздоровлення підприємств України та джерела фінансування санаційних заходів

3.1 Програма основних заходів для фінансового оздоровлення підприємства ТОВ «Корпорацію ВІТАЛ»

3.2 Основні напрямки фінансової санації підприємства

Висновки

Список використаної літератури

Вступ

Актуальність теми. В період формування ринкових відносин в Україні, в умовах мінливості політичних, економічних та соціальних факторів система управління фінансовим станом підприємств потребує змін. Відсутність досвіду роботи у конкурентному середовищі призвела до виникнення та поглиблення кризових явищ на вітчизняних підприємствах. У зв’язку з цим гостро постає проблема фінансової кризи суб’єктів господарювання, виникає необхідність у розробленні системи діагностики і запобігання банкрутству, а також стратегій виходу з кризових ситуацій на самих підприємствах. Так на сьогоднішній день кожне друге підприємство є збитковим, що становить 54 відсотки, серед них 53% – промисловість, 48% – будівництво, 70% – сільське господарство. Отже, дослідження стратегій виходу з кризових ситуацій у ринковій економіці та пошук шляхів їхнього вдосконалення є надзвичайно актуальними.

Дослідження стратегій виходу підприємства з кризових ситуацій у ринковій економіці та пошук шляхів їхнього вдосконалення і є метою дослідження.

Досягнення поставленої мети передбачає вирішення комплексу таких головних завдань, як:

– визначення сутності фінансової санації підприємств;

– класифікації та систематизації причин фінансової кризи українських підприємств та визначиння можливих шляхів усунення цих причин;

– визначення ролі і місця фінансової санації підприємств в системі антикризового управління підприємством;

– аналіз структури та динаміки показників фінансового стану та платоспроможності підприємств та визначення тенденцй їх змін;

– оцінка діючих методів діагностики фінансового стану підприємства та заходів з подолання фінансової кризи, які застосовують на сучасному етапі;

– визначення ефективних напрямів фінансової санації неплатоспроможних підприємств;

– розробка плану фінансової санації;

– визначення джерела фінансової санації неплатоспроможних підприємств.

Об’єктом дослідження є підприємство ТОВ «Корпорація ВІТАЛ».

Предмет дослідження є механізми фінансової санації підприємства в умовах ринкової економіки.

У дослідженні застосовано методологічний апарат сучасної економічної науки, систему економічних законів і наукових принципів, які сформульовані світовою економікою вцілому. Серед них: методи аналізу, логічний та історичний методи, статистичні методи, графічний і табличний методи, порівняльний і системний аналіз.

Практичне значення роботи. Практичне значення одержаних результатів полягає в розробленні пропозицій щодо удосконалення методичних підходів діагностики і запобігання фінансової кризи підприємства в умовах ринкової економіки. Запропоновано методики визначення рівня загрози банкрутства, доцільності реалізації окремих фінансових рішень для запобігання банкрутству підприємства.

При визначенні рівня загрози банкрутства і розробці плану фінансової санації на ТОВ «Корпорація ВІТАЛ» апробовано запропоновані у дослідженні напрямки санації. «Корпорація ВІТАЛ» використала запропоновану в роботі класифікацію причин фінансової кризи, методику визначення рівня загрози банкрутства, враховано окремі пропозиції щодо напрямів та джерел фінансової санації.

Скорочений виклад розділів

1. Теоретико-методологічні засади проведення фінансової санації і її місце в системі антикризового управління підприємством

Санація підприємств має важливе значення не лише для його власників, а й держави загалом. Тому підтримка санації є однією з найважливіших ланок економічної політики держави, яка в майбутньому забезпечить економічне зростання та збалансування макроструктури. Якщо є підстави вважати, що економічне становище підприємства не зовсім безнадійне і проведення певних заходів допоможе досягнути достатнього рівня фінансової стабільності для продовження діяльності, то такі заходи мають бути запроваджені. Це надасть боржнику можливість самозбереження, кредиторам – шанси повернення кредитів у повному обсязі, збереже народногосподарські зв’язки в економіці, держава не втратить платника податків, працівники – робочі місця.

Термін «санація» (від лат. «sanare») перекладається як оздоровлення або лікування. В економічній енциклопедії знаходимо таке трактування санації: це – «система заходів, що проводяться для відвернення банкрутств промислових, торгових, банківських монополій. Здійснюється шляхом: злиття підприємств, що знаходяться на грані банкрутства, з більш міцними; випуску нових акцій і облігацій для мобілізації капіталу; збільшення банківських кредитів і надання урядових субсидій; зменшення розміру процентів по облігаціях, які випущені підприємством, і відстрочки їх погашення; повної або часткової купівлі державою акцій підприємства, що знаходиться на грані банкрутства»

В залежності від глибини кризового стану підприємства і умов надання йому зовнішньої допомоги, розрізняють наступні форми санації.

I. Направлені на реорганізацію (перетворення) боргу без зміни юридичної особи – підприємства, що потребує санації:

– погашення боргу підприємства за рахунок бюджетних засобів;

– погашення боргу підприємства за рахунок цільового банківського кредиту;

– переведення боргу на іншу юридичну особу;

– випуск облігацій та інших цінних паперів під гарантію санатора.

II. Направлені на реорганізацію боргу зі зміною юридичної особи – підприємства, що здійснює санацію:

– злиття;

– приєднання;

– перетворення у відкрите акціонерне товариство;

– розподіл;

– передача в оренду;

– приватизація.

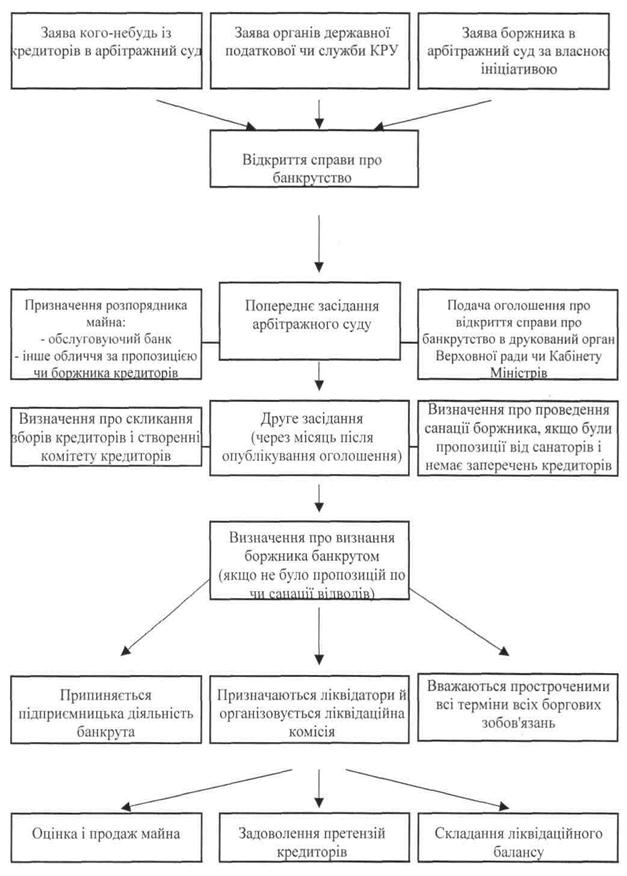

Ринкова економіка, яка протягом кількох століть, є основою функціонування багатьох розвинутих країн, виробила основні відмінності фінансової санації та санації, що проводиться у справі про банкрутство, загальна схема якої наведена в таблиці 1.1.

Актуальність проблеми дозволяє виділити переваги фінансової санації перед банкрутством підприємства – наслідки банкрутства, які можна не допустити за допомогою санації.

З боку держави:

– банкрутство одного підприємства може призвести до ланцюгової реакції, внаслідок чого збанкрутіють постачальники сировини та обладнання, інші кредитори та пов’язані з підприємством особи, таким чином відбудеться погіршення економічної ситуації в окремому регіоні та в країні вцілому;

– в результаті банкрутства держава втрачає платника податку, і як наслідок – знижуються доходи до бюджетів різних рівнів та позабюджетних фондів;

– при банкрутстві вагома частка працівників банкрута втрачає роботу і держава змушена збільшувати фінансування соціальних заходів;

Таблиця 1.1. Основні відмінності між фінансовою санацією та санацією, що проводиться в процесі провадження справи про банкрутство

| № п/п | Характерні ознаки | Санація, що проводиться у справі про банкрутство | Фінансова санація за ініціативою власників або менеджменту |

| 1 | Прийняття рішення про санацію, погодження форм і методів | Приймається і погоджується кредиторами, затверджується господарським судом | Приймається та узгоджується власником або керівником (органом управління) підприємства |

| 2 | План і програма | Розробляється власником (керівником), кредиторами, керуючим санацією, погоджується з комітетом кредиторів, затверджується судом | Розробляється власником або керівником |

| 3 | Джерела | Узгоджуються з кредиторами | Обираються власником |

| 4 | Зміни в структурі власності | В більшості випадків призводить до змін у структурі власності | Часто не призводить до змін у структурі власності |

| 5 | Строк проведення | Після початку судового провадження і проходження певних судових процедур | До початку судового провадження |

| 6 | Тривалість | Чітко регламентується судом | Визначається власником |

| 7 | Керівник | Арбітражний керуючий | Керівник підприємства |

| 8 | Залежність від кредиторів | Залежить по всіх ключових питаннях | Практично не залежить |

– в результаті масових банкрутств погіршується інвестиційний імідж держави перед іноземними та внутрішніми інвесторами.

З боку кредиторів:

– кредитори, як правило, пов’язані з банкрутом, суб’єктами діяльності (позичальники, позиковці, працівники тощо), в наслідок банкрутства вони втрачають власних партнерів;

– в результаті примусової ліквідації боржника його майно часто продається за зниженими цінами і виручки часто не вистачає на задоволення вимог кредиторів у повному обсязі.

З боку власників:

– втрата власних коштів та контролю над підприємством.

З боку працівників підприємства:

– втрата роботи і основного доходу;

– необхідність перекваліфікації для роботи на іншому підприємстві;

– моральний чинник.

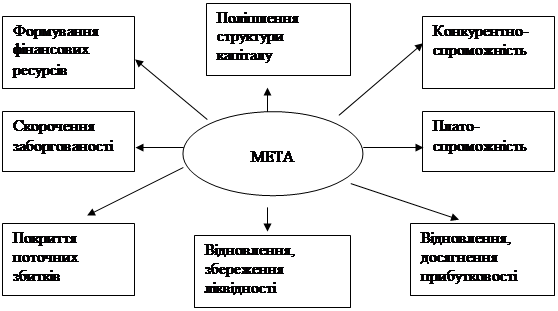

Отже, економічна сутність санації полягає у зміні потоків вартостей. Заходи санації, як правило, пов’язані із здійсненням додаткових витрат з метою отримання більших вигод, економією витрат, реалізацією непотрібного майна. Тобто, у процесі фінансової санації забезпечується збільшення доходів підприємства (вхідний потік вартості) і зменшення витрат (вихідний потік вартості). Ефект у вигляді різниці між вхідним і вихідним грошовими потоками має бути достатнім для забезпечення фінансової сталості підприємства.

Дослідження стратегій виходу підприємства з кризових ситуацій у ринковій економіці та пошук шляхів їхнього вдосконалення і є метою дослідження.

В результаті проведених досліджень можна стверджувати, що держава на сьогодні контролює санаційні заходи лише великих підприємств, санацією дрібних та середніх підприємств ніхто не займається, та саме таких підприємств в Україні є дуже багато. Але на нашу думку саме цей сектор підприємництва потребує підтримки держави.

| |||

| |||

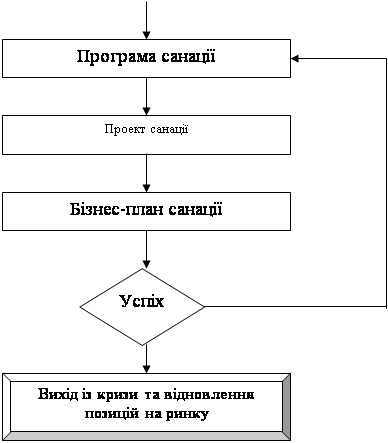

Рис. 1. 1. Класична модель процесу фінансового оздоровлення

Досягнення поставленої в даному дослідженні мети передбачає вирішення комплексу таких головних завдань: визначити сутність фінансової санації підприємств; класифікувати та систематизувати причини фінансової кризи українських підприємств та визначити можливі шляхи усунення цих причин; визначити роль і місце фінансової санації підприємств в системі антикризового управління підприємством; проаналізувати структуру та динаміку показників фінансового стану та платоспроможності, визначити тенденції їх змін; оцінити діючі методи діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств.

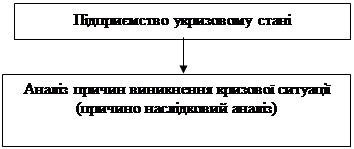

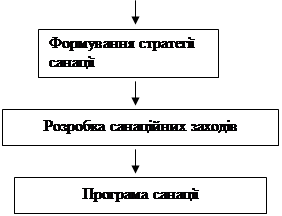

В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.).

Процес фінансової санації починається з виявлення та аналізу причин фінансової кризи. Проведення такого аналізу дає змогу або прийняти рішення щодо доцільності проведення санації, або, якщо це зробити неможливо, щодо повної ліквідації підприємства.

За проведення процесу санації необхідно визначити її цілі та стратегію. На підставі обґрунтованої стратегії розробляється система санаційних заходів, формується програма та проект плану санації. На кінцевому етапі здійснюється реалізація цього плану.

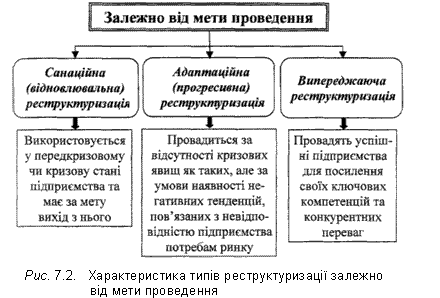

Оскільки складовою системи антикризового управління є розробка стратегії оздоровлення, можна стверджувати, що необхідність запровадження контролінгу на підприємствах, які перебувають у кризовому стані, серед іншого, зумовлена потребою вироблення стратегії санації. Розрізняють чотири види стратегії санації підприємства (рис. 1.2.):

Оцінка фінансового стану підприємства та причин фінансової кризи (згідно з класичною моделлю санації) дає змогу зробити висновок про доцільність чи недоцільність санації даної господарської одиниці. Якщо виробничий потенціал підприємства зруйновано, капітал утрачено, структура балансу незадовільна, то приймається рішення про консервацію та ліквідацію підприємства.

| Конфлікт між підприємтсвом та оточуючим середовищем |

Зміст стратегії |

Структура |

|

| Активне використання наявного потенціалу, розширення діяльності та ринків збуту продукції | Швидка зміна структури |

|

| У зв’язку з неможливістю вирішення конфлікту власними силами, підприємство прагне отримати субвенції та іншу допомогу | Структура змінюється в міру необхідності |

|

| З метою вирішення конфлікту, підприємство прагне скооперуватися з іншим (Jiu Jitsu або Tai-Chi) | Структура змінюється у відповідності з домовленістю між партнерами |

|

| Підприємство йде з ринку та згортає діяльність | Структура не змінюється |

Рис. 1.2. Стратегія санації та структура підприємства [126]

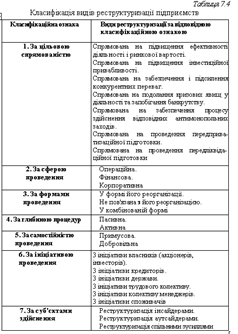

Служби контролінгу в процесі виконання своїх функцій використовують різні методи. Поряд із окремими загальноекономічними методами використовуються і специфічні методи. До загальноекономічних належать методи спостереження, порівняння, групування, комплексний аналіз, трендовий аналіз, синтез, систематизація, прогнозування. До основних специфічних методів контролінгу відносять бенчмаркінг, вартісний аналіз, аналіз точки беззбитковості, портфельний аналіз, опитування, СВОТ-аналіз, нуль-базис-бюджетування, АВС-аналіз, XZY-аналіз.

Особлива практична цінність охарактеризованого функціонального інструментарію контролінгу проявляється при розробці та реалізації плану фінансового оздоровлення підприємства. Координація та контроль за якістю реалізації запланованих заходів визначають загальний успіх санації. Антикризовий менеджмент призначений своєчасно виявляти і використовувати нові санаційні резерви, а також приймати об’єктивні кваліфіковані рішення для подолання можливих перешкод у здійсненні оздоровчих заходів.

На сучасному етапі ще не всі аспекти антикризового управління з'ясовано та обгрунтовано. Конкурентні умови функціонування підприємств у ринковому середовищі, а також їхні взаємини з державою, інвесторами, кредиторами породжують розмаїтість форм економічних і фінансових ситуацій, то істотно впливають на фінансовий стан підприємств. Уміння здійснювати ефективне управління фінансовим станом підприємства, у тому числі й у плані перспектив його розвитку, залежить не лише від мети його проведення, а й від доцільності використання того чи іншого методу оцінки фінансового стану підприємства, його адаптації чи сучасних значень і цілей розвитку, а також вимог, висунутих з боку зовнішніх суб'єктів господарювання, інвестиційного і податкового середовиша. Це визначає наукове й практичне значення дослідження наявних методів оцінки фінансового стану підприємства.

Питанням оцінки фінансового стапу підприємства присвячено безліч праць авторів різних країн. Засновниками розробки й розвитку цього питання вважають представників англо-американської школи (Р. Фоулк. Дж. Кенноп, Р. Сміт, Дж. Хорріган. фахівці фірми Дгопон і т.д.). У Росії останні дослідження і цих питань висвітлено у працях В.В. Ковальова, А.Д. Шсремета, Р.С. Сайфуліна. О.С. Стоякової іі інших авторів, в Україні – у працях С.Ф. Покропивиого, А.М. Поддєрьогіпа. Т.Г. Беля, С.Б. Довбні та інших. При цьому використовуються різні підходи та методології оцінки фінансового стану підприємства, це і є однією з проблем антикризового управління.

Адже на сьогодні нема моделі оцінки фінансового стану саме українського підприємства, оскільки портрет вітчизняного підприємства у кожному випадку має більше індивідуальних, специфічних рис, ніж спільних. Крім того ми вважаємо шо потрібно розробляти індивідуальні моделі для різних видів підприємницької діяльності, тому що ми сьогодні зіткнулися з тим що неможливо розрахувати деякі коефіцієнти фінансового стану (в нашому випадку це коефіцієнт абсолютної ліквідності) для підприємств малого бізнесу за загальною схемою, це пов'язано з тим що деякі рядки балансу залишаються порожніми, це і є специфіка малого підприємства.

Звичайно, наведені моделі були розроблені для умов, відмінних від тих, в яких функціонують господарюючі суб’єкти в Україні. Різниця полягає і в темпах інфляції, і в фазах ділового циклу, і у податковому кліматі, і в особливостях організації виробництва (його фондо-, енерго-, трудомісткості). Отже, для їх застосування українськими підприємствами, дані моделі мають бути суттєво відкориговані. З методичного погляду перешкод для цього немає. Проблеми виникають з інформаційною базою для розробки такої моделі, оскільки портрет вітчизняного підприємства-банкрута у кожному випадку має більше індивідуальних, специфічних рис, ніж спільних ознак, які лягли б в основу цієї моделі.

Похожие работы

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

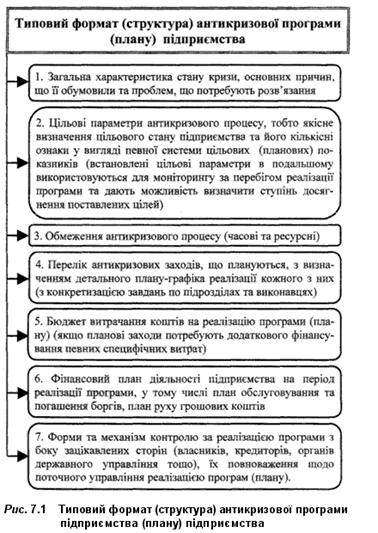

... не хаотично та безсистемно, він має бути належним чином організований та скоординований. Розуміння цих аксіоматичних істин обумовлює доцільність визначення основних документів, що повинні розроблятися у процесі антикризового управління підприємством. Основними документами, які мають розроблятися на підприємстві, що опинилося в кризовому стані, є антикризова програма та план антикризових заходів. ...

... допомогу може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції. 1.4 Умови проведення фінансової санації підприємства Рішення про проведення санації може прийматися в таких основних випадках: 1. З ініціативи суб’єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

0 комментариев