Навигация

Проверка предпосылок и предположений регрессионного анализа

21703

знака

0

таблиц

10

изображений

1.2 Проверка предпосылок и предположений регрессионного анализа

Регрессионный анализ является одним из самых распространённых методов обработки результатов наблюдений. Он служит основой для целого ряда разделов математической статистики и методов обработки данных. Регрессионный анализ базируется на ряде предположений и предпосылок, нарушение которых приводит к некорректному его использованию и ошибочной интерпретации результатов.

Если F-критерий и показал, что подгонка модели в целом является удовлетворительной; целесообразно провести анализ остатков для проверки соблюдений предпосылок и предположений.

В этом случае исследуется набор отклонений между экспериментальными и предсказанными значениями зависимой переменной,

![]() .

.

Проверка предпосылок и предположений регрессионного анализа включает в себя следующие задачи:

1) оценка случайности зависимой переменной;

2) оценка стационарности и эргодичности зависимых и независимых переменных;

3) Проверка гипотезы о нормальности распределения ошибок E;

4) Обнаружение выбросов;

5) Проверка постоянства математического ожидания и дисперсии ошибок;

6) Оценка коррелированности остатков;

7) Обнаружение мультиколлинеарности.

1.2.1 Проверка случайности

Построение моделей методом множественного регрессионного анализа требуется выполнение предположения случайности ![]() и

и ![]() в нормальной линейной модели вида

в нормальной линейной модели вида

![]()

где ![]() – вектор наблюдений зависимой переменной;

– вектор наблюдений зависимой переменной;

![]() – матрица наблюдений независимых переменных;

– матрица наблюдений независимых переменных;

![]() – вектор неизвестных коэффициентов;

– вектор неизвестных коэффициентов;

![]() – вектор ошибок.

– вектор ошибок.

Задача проверки случайности может быть разбита на 2 подзадачи:

1) проверка случайности собственной величины Y;

2) проверка случайности выборки, то есть допущения об отсутствии существенного смещения средней величины во времени.

Первая подзадача решается с использованием критерия серий. Для этой цели последовательность наблюдений величины Y представляют последовательностью нулей и единиц, где единицей обозначают значение, превышающее среднее или медиану, и нулем, собственно, значение меньшее медианы. После обозначения вектор наблюдений преобразуется в последовательность серий ![]() где

где ![]() – количество подряд идущих элементов одного вида, i – номер серии.

– количество подряд идущих элементов одного вида, i – номер серии.

Доказано, что при ![]() распределение величины r близится к нормальному с характеристиками

распределение величины r близится к нормальному с характеристиками

![]()

![]()

Тогда с вероятностью 0,954 теоретическое число серий r будет находиться в пределах

![]()

Если фактическое значение ![]() попадает в указанные пределы, то Y можно считать случайной величиной.

попадает в указанные пределы, то Y можно считать случайной величиной.

Серией называется последовательность наблюдаемых значений, перед которыми и после которых расположены наблюдаемые значения другой категории. Если последовательность N наблюдений представляет собой независимые наблюденные значения одной и той же случайной величины, т.е. вероятность знаков (+) и (–) не меняется от одного наблюдения к другому, то выборочное распределение числа серий в последовательности есть случайная величина r со средним значением

![]() (3.1)

(3.1)

и дисперсией

(3.2)

(3.2)

Здесь ![]() – число наблюдений со знаком (+),

– число наблюдений со знаком (+), ![]() – число наблюдений со знаком (–).

– число наблюдений со знаком (–).

Когда ![]() соотношения (3.1) и (3.2) принимают вид

соотношения (3.1) и (3.2) принимают вид

![]()

Для решения второй подзадачи используется метод последовательных разностей. Элементы исследуемой выборки ![]() располагаются в порядке получения наблюдений и для них вычисляются выборочные среднее и дисперсия

располагаются в порядке получения наблюдений и для них вычисляются выборочные среднее и дисперсия

![]()

Определяют разности ![]() между соседними наблюдениями

между соседними наблюдениями

![]()

и математическое ожидание квадрата разности

![]()

где ![]() – оценка генеральной дисперсии.

– оценка генеральной дисперсии.

Фактическая величина критерия случайности выборки

![]() .

.

Теоретическое значение критерия

![]()

При ![]() для конкретного N гипотеза случайности отвергается.

для конкретного N гипотеза случайности отвергается.

Похожие работы

Использование корреляционно-регрессионного анализа для обработки экономических статистических данных

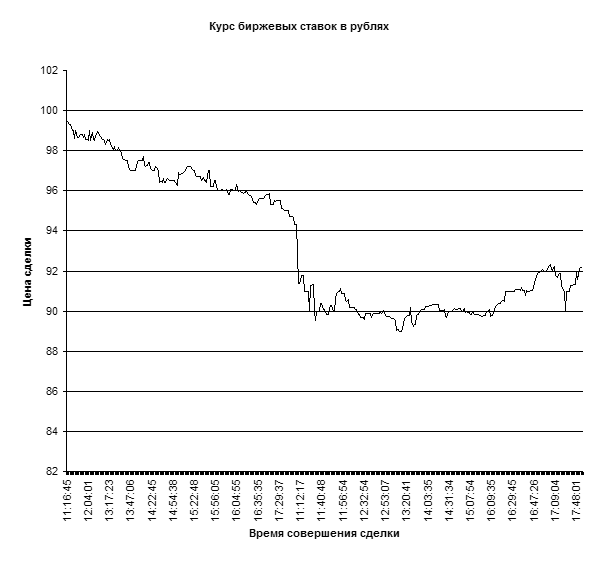

... быстро выполняемой счетной операцией. Данная работа посвящена изучению возможности обработки статистических данных биржевых ставок методами корреляционного и регрессионного анализа с использованием пакета прикладных программ Microsoft Excel. Роль корреляцонно-регрессионного анализа в обработке экономических данных Корреляционный анализ и регрессионный анализ являются смежными разделами ...

... 9472;───────┴─────────┘ Реализация алгоритма многомерного регрессионного анализа начинается с расчета важнейших статистических характеристик исходной информации и матрицы выборочных парных коэффициентов корреляции. Рассмотрим более подробно вариационные характеристики переменной у: ...

... ŷ = a0 + a1x , где ŷ - теоретические значения результативного признака, полученные по уравнению регрессии; a0 , a1 - коэффициенты (параметры) уравнения регрессии. Задача регрессионного анализа состоит в построении модели, позволяющей по значениям независимых показателей получать оценки значений зависимой переменной. Регрессионный анализ является основным средством исследования ...

... на зависимую и определение расчётных значений зависимой переменной (функции регрессии). Решение всех названных задач приводит к необходимости комплексного использования этих методов. Корреляционный и регрессионный анализ. Исследование связей в условиях массового наблюдения и действия случайных факторов осуществляется, как правило, с помощью экономико-статистических моделей. В широком смысле ...

0 комментариев