Навигация

Многомерный регрессионный анализ

80420

знаков

0

таблиц

2

изображения

Содержание:

Содержание:.................................................................................................................................... 1

Вступление.................................................................................................................................... 2

Теоретическая часть..................................................................................................................... 3

Многомерный корреляционный анализ................................................................................... 3

Многошаговый регрессионный анализ.................................................................................... 4

Многомерный регрессионный анализ...................................................................................... 5

Метод отсева факторов по t-критерию...................................................................................... 9

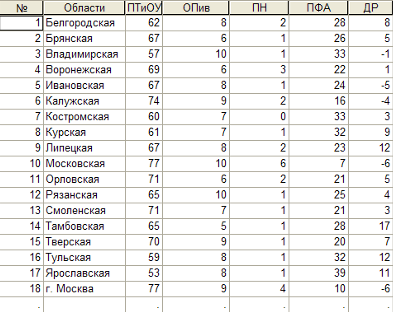

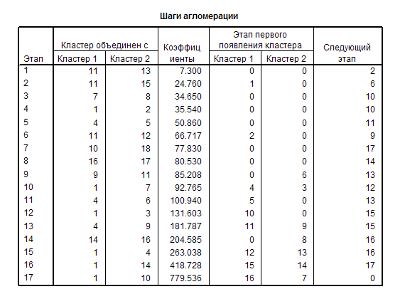

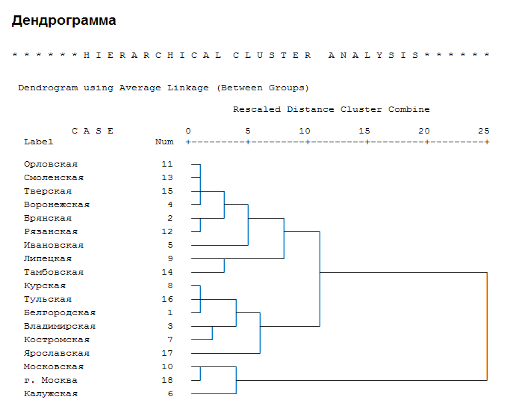

Практическая часть.................................................................................................................... 10

Вариационные характеристики............................................................................................... 10

Корреляционный анализ........................................................................................................... 14

Многомерный регрессионный анализ.................................................................................... 15

Многошаговый регрессионный анализ.................................................................................. 16

Начальный корреляционный анализ.......................................................................................................................... 17

Приложение: Олимп курсовая итог...................................................................... 21

Использованная литература:................................................................................... 30

Вступление

Для достоверного отображения объективно существующих в экономике процессов необходимо выявить существенные взаимосвязи между ними. В естественных науках часто речь идет о функциональной связи, когда каждому значению одной переменной соответствует вполне определенной значение другой. В экономике в большинстве случаев между переменными величинами существуют зависимости, когда каждому значению одной переменной соответствует не какое-то определенное, а множество возможных значений другой переменной. Такая зависимость получила название стохастической.

Частными случаями стохастической связи являются корреляционная и регрессионная связи.

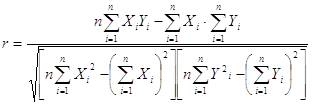

Две случайные величины имеют корреляционную связь, если математическое ожидание одной из них изменяется в зависимости от изменения другой. Метод математической статистики, изучающий корреляционные связи между явлениями, называется корреляционным анализом. Основной его задачей является выявление связи между случайными переменными и оценка ее тесноты.

Но не все факторы, влияющие на экономические процессы, являются случайными величинами. Поэтому при анализе экономических явлений обычно рассматриваются связи между случайными и неслучайными величинами. Такие связи называются регрессионными, а метод математической статистики, их изучающий, называется регрессионным анализом. Кроме того, при изучении экономических процессов необходимо не только выявить связь между переменными, но и изучить и установить ее форму, что и является основной задачей регрессионного анализа.

Поэтому, как видно из написанного выше, многомерный регрессионный анализ, изучению экономических процессов с помощью которого и посвящена настоящая работа, будет гораздо подробнее и точнее при включении в него необходимых элементов корреляционного анализа.

Теоретическая часть. Многомерный корреляционный анализ

В многомерной модели корреляционного анализа (с четырьмя и более переменными) вычисление частных и множественных коэффициентов корреляции основывается на использовании матрицы коэффициентов парной корреляции.

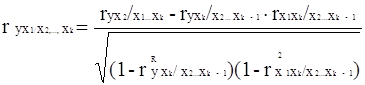

Порядок частного коэффициента корреляции определяется количеством фиксируемых переменных. Выборочный частный коэффициент корреляции любого порядка можно определить по формуле

Это выражение предполагает вычисление большого числа выборочных частных коэффициентов корреляции от нулевого до (к-3)-го порядка, что является достаточно трудоемкой операцией.

Более удобным является вычисление частных коэффициентов корреляции по следующей схеме.

На основе матрицы выборочных коэффициентов парной корреляции

(1)

(1)

где Q – симметричная положительно определенная матрица, имеем

(2)

(2)

(3)

(3)

и так далее, где

Dij – определитель матрицы, образованной из матрицы (1) вычеркиванием i-ой строки и j-го столбца для каждого определителя соответственно.

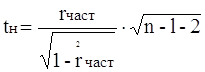

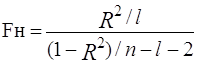

Для проверки значимости частного коэффициента корреляции используется величина t, имеющая t-распределение Стьюдента с числом степеней свободы ![]() =n-l-2:

=n-l-2:

, (4)

, (4)

где n – число наблюдений;

l – число фиксированных переменных;

rчаст – соответствующий выборочный частный коэффициент корреляции.

С помощью таблицы распределения Стьюдента по уровню значимости a и ![]() =n-l-2 находится tкр. При tн >tкр гипотеза Но:rчаст = 0 отвергается.

=n-l-2 находится tкр. При tн >tкр гипотеза Но:rчаст = 0 отвергается.

Доверительный интервал для частных коэффициентов корреляции строится при помощи z-преобразования Фишера

, аналогично рассмотренным ранее случаям.

, аналогично рассмотренным ранее случаям.

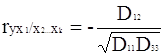

Для определения тесноты связи между зависимой переменной и совокупностью объясняющих переменных используется выборочный коэффициент множественной корреляции, определяемый по формуле

, (5)

, (5)

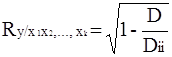

где D – определитель матрицы выборочных коэффициентов корреляции;

Dii – алгеброическое дополнение к элементу rii.

Для проверки значимости коэффициента множественной корреляции используется величина

, (6)

, (6)

имеющая F-распределение с ![]() 1=l и

1=l и ![]() =n-l-2 степенями свободы.

=n-l-2 степенями свободы.

Очевидно, что простое поверхностное изучение данных не позволяет обнаружить, какие факторы, рассмотренные на стадии статистического анализа исходной информации, являются существенными, а какие – нет. Может случиться, что якобы отсутствующая корреляция с данным фактором обнаруживается после того, как связь с другим фактором уже исключена.

Необходимо найти оптимальный вариант модели, отражающий основные закономерности исследуемого явления с достаточной степенью статистической надежности.

В модель должны быть включены все факторы, которые с экономической точки зрения оказывают влияние на зависимую переменную (в нашем случае – средняя продолжительность жизни). При невыполнении этого требования модель может оказаться неадекватной вследствие недоучета существенных факторов.

С другой стороны, количество факторов, включаемых в модель, не должно быть слишком большим. Невыполнение этого требования приводит к необходимости увеличения числа наблюдений, к невозможности использования достаточно сложных зависимостей, к снижению точности оценок, к сложности интерпретации модели и к трудности ее практического использования.

Таким образом, возникает задача уменьшения числа переменных, включаемых в модель, без нарушения исходных предпосылок, т.е. задача понижения размерности модели.

Выделяют два существенных подхода к решению проблемы сокращения количества исходных переменных:

Похожие работы

... исходить из вида обрабатываемых данных. В соответствии с современными воззрениями делим эконометрику и прикладную статистику на четыре области: - статистика случайных величин (одномерная статистика); - многомерный статистический анализ; - статистика временных рядов и случайных величин; - статистика объектов нечисловой природы. В первой области элемент выборки - число, во второй - вектор, в ...

... . При этом анализироваться могут как объекты (как точки, задаваемые в признаковом пространстве), так и признаки (как точки, задаваемые в объектном пространстве). Прикладное значение многомерного статистического анализа состоит в основном в решении следующих трех задач: · задача статистического исследования зависимостей между рассматриваемыми показателями; · задача классификации элементов ( ...

Использование корреляционно-регрессионного анализа для обработки экономических статистических данных

... быстро выполняемой счетной операцией. Данная работа посвящена изучению возможности обработки статистических данных биржевых ставок методами корреляционного и регрессионного анализа с использованием пакета прикладных программ Microsoft Excel. Роль корреляцонно-регрессионного анализа в обработке экономических данных Корреляционный анализ и регрессионный анализ являются смежными разделами ...

... ŷ = a0 + a1x , где ŷ - теоретические значения результативного признака, полученные по уравнению регрессии; a0 , a1 - коэффициенты (параметры) уравнения регрессии. Задача регрессионного анализа состоит в построении модели, позволяющей по значениям независимых показателей получать оценки значений зависимой переменной. Регрессионный анализ является основным средством исследования ...

0 комментариев