Навигация

Консервативная стратегия предполагает минимальную степень риска с уделением особого внимания надежности ценных бумаг

26629

знаков

1

таблица

0

изображений

6. Консервативная стратегия предполагает минимальную степень риска с уделением особого внимания надежности ценных бумаг.

Способами снижения инвестиционного риска являются диверсификация и хеджирование.

При формировании портфеля инвестору следует учитывать большое количество факторов риска, однако принципиальным является разбиение их на две группы: рыночные (сюда входят все основные риски, которые могут изменить общую ситуацию на рынке) и портфельные (присущие только финансовым инструментам, включенным в портфель инвестора) риски. На практике снизить рыночные риски инвестор не может, он может лишь выбирать момент выхода на рынок, когда такие риски минимальны, или хеджировать часть рисков через производные финансовые инструменты (хеджирование - страхование рисков от неблагоприятных изменений цен, осуществляемое путем встречных покупок (продаж) фьючерсных контрактов). Специфические портфельные риски поддаются регулированию. Так, если инвестор стремится их снизить, то наиболее простой способ достичь такого результата - максимально возможная диверсификация вложений, т.е. включение в портфель наибольшего количества ценных бумаг. Чем больше различных инструментов будет включено в портфель инвестора, тем больше динамика портфеля будет похожа на динамику рынка и целом. Таким образом, диверсификация - простейший и надежнейший способ снижения специфических рисков, присущих отдельным инвестиционным портфелям.

Портфели ценных бумаг, построенные по принципу диверсификации, предполагают комбинацию из достаточно большого количества ценных бумаг с разнонаправленной динамикой движения курсовой стоимости (дохода). Такая диверсификация может носить отраслевой или региональный характер, а также проводиться по различным эмитентам. Диверсификация, призванная снизить инвестиционные риски при обеспечении максимальной доходности, основана на различиях я колебаниях доходов и курсовой стоимости ценных бумаг.

В соответствии с современной портфельной теорией результаты простой диверсификации и диверсификации по отраслям, предприятиям, регионам и т.д. по существу тождественны. Аналитические данные свидетельствуют, что наличие в портфеле 10-15 различных ценных бумаг значительно снижает риск вложений; дальнейшее увеличение количества активов и увеличение степени диверсификации не играет существенной роли при прочих равных условиях для снижения инвестиционного риска (табл. 3.1) и является нецелесообразным, поскольку ведет к эффекту излишней диверсификации.

Таблица 3.1 - Изменение риска портфеля ценных бумаг при различной степени диверсификации при одинаковом уровне риски (25 видов ценных бумаг) [7]

| Число ценных бумаг в портфеле | Доля ценных бумаг каждого вида, % | Риск по каждому в илу, % | Риск портфеля, % |

| 1 | 100 | 30 | 30 |

| 2 | 50 | 30 | 15 |

| 5 | 20 | 30 | 6 |

| 10 | 10 | 30 | 3 |

| 20 | 5 | 30 | 1.5 |

| 25 | 4 | 30 | 1,2 |

Эффект излишней диверсификации характеризуется превышением темпов прироста издержек по ее осуществлению над темпами прироста доходности портфеля, что связано с возрастанием сложностей качественного портфельного управления при увеличении количества ценных бумаг, увеличением вероятности приобретения некачественных ценных бумаг, ростом издержек по отбору ценных бумаг, по покупке мелких лотов ценных бумаг и другими отрицательными явлениями.

Моделирование инвестиционного портфеля заключается в комплексном анализе финансового рынка и подборе финансовых инструментов, удовлетворяющих требованиям инвестиционной политики. Подбор инструментов очень важен. Определяется круг инструментов, которые потенциально могут быть включены в портфель, и сочетание инструментов, не нарушающих ограничения, наложенные инвестиционной политикой. Например, очевидно, что при построении консервативного портфеля вряд ли имеет смысл вкладывать средства в высокорискованные акции без хеджирования рисков; следовательно, в этом случае сам актив и инструмент хеджирования выступают на практике как единый инструмент портфельного инвестирования. Определившись со стратегией, степенью допустимого риска, следует очертить круг активов, которые могут быть включены в инвестиционный портфель. Затем проводится анализ инструментов, выбранных для включения в портфель.

Различают два основных способа управления инвестиционными портфелями: активный и пассивный. Активное управление характеризуется прогнозированием размера возможных доходов от инвестированных средств, умением осуществлять это более точно и оперативно, чем финансовый рынок, т.е. умение предвидеть и опережать события. Исходя из этого считается, что держание любого портфеля является временным делом. При этом, когда разница в ожидаемых доходах, полученная в результате либо удачного, либо ошибочного решения или из-за изменения рыночных условий, исчезает, составные части портфеля или весь портфель заменяются другими.

Инвесторы, применяющие активную тактику, отслеживают и приобретают наиболее эффективные ценные бумаги и стараются максимально быстро избавиться от низкодоходных активов. Подобное управление имеет международный эквивалент «свопинг», что означает постоянный обмен, ротацию ценных бумаг через финансовый рынок. Выделяют следующие основные формы активного управления: подбор «чистого» дохода, подмена, сектор-своп, предвидение учетной ставки. Подбор «чистого» дохода представляет собой метод, когда, например, продается облигация с более низким доходом, а приобретается - с более высоким. Подмена заключается в том, что обмениваются две похожие, но отнюдь не идентичные ценные бумаги, имеющие одинаковую доходность, но разный период обращения (облигации). При использовании сектора-своп осуществляется перемещение облигаций из разных секторов экономики, с различным сроком действия, доходом и т.п. Предвидение учетной ставки заключается в стремлении удлинить срок действия портфеля, когда ставки снижаются, и сократить срок действия, когда ставки растут. При этом по мере роста срока действия портфеля его цена в большей степени подвержена изменениям учетных ставок.

Пассивное управление инвестиционным портфелем исходит из предположения, что фондовый рынок достаточно эффективен при выборе ценных бумаг или учете времени. При данной тактике создаются хорошо диверсифицированные портфели с заранее определенным уровнем риска и продолжительным удерживанием портфелей в неизменном состоянии. К их достоинствам можно отнести низкий оборот, минимальные уровни накладных расходов и инвестиционного риска. Ориентиром при пассивном управлении является индексный фонд, выступающий в форме портфеля, созданного для зеркального отражения движения выбранного индекса, характеризующего состояние всего рынка ценных бумаг.

Реструктуризация портфеля проводится в соответствии с рекомендациями выбранной модели, а также с учетом реальной конъюнктуры рынка и ограничении. Кроме того, на этом этапе в случае необходимости может производиться корректировка модели портфеля на основании произошедших изменений на рынке и с учетом текущей эффективности управления портфелем.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Банковское дело : учебник / под ред. Г.Г. Коробовой. М. : Экономист, 2006. 751 с.

2. Дроздов Ф. Внимание инвестора нужно заслужить // Банки и деловой мир. 2009. № 6. С. 15-19.

3. Брюков В. Г. Управление портфелями акций в условиях подъема // Инвестиционный банкинг. 2009. № 2. С. 22-29.

4. Валдайцев С. В. Инвестиции : учебник. - М. : ТК Велби, Изд-во Просрект, 2008. 440 с.

5. Игонина Л.Л. Инвестиции : учебное пособие. М. : Экономистъ, 2008. 478 с.

6. Ильин А.И. Планирование на предприятии : учебник. Мн. : Новое знание, 2007. 635 с.

7. Колтынюк Б. А. Рынок ценных бумаг : учебник. СПб. : Издательство Михайлова В.А., 2008. 427 с.

8. Непомнящая О. В. Современные возможности для частных инвесторов в России // Организация продаж банковских продуктов. 2009. № 3. С. 11 - 28.

9. Теплова Т. В. Финансовый менеджмент: управление капиталом и инвестициями : учебное пособие для ВУЗов. М. : ГУ ВШЭ, 2008. 504 с.

Похожие работы

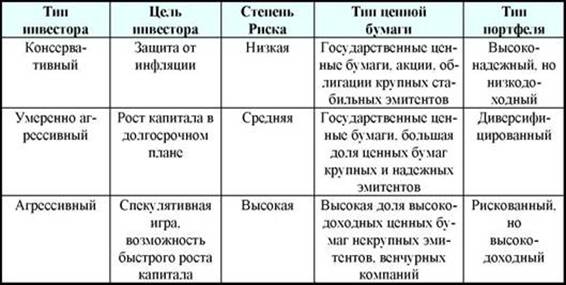

... приведена в таблице (табл. 1). Таблица 1 - Инвестиционный портфель для различных инвесторов [11] 1.2 Этапы и принципы формирования инвестиционного портфеля Выделяют несколько ключевых этапов инвестиционного процесса и управления портфелем ценных бумаг. 1) Определение инвестиционных целей и типа портфеля. 2) Определение стратегии управления портфелем. 3) Проведение анализа ценных ...

... отчетов за предыдущие периоды времени. Полученные оценки менеджер может корректировать согласно своим представлениям о развитии будущей конъюнктуры. Глава 3. Оценка эффективности управления инвестиционным портфелем на примере ЗАО «ВТБ Управление активами» - управляющей компании группы ВТБ Основные направления деятельности компании: • управление активами пенсионных фондов и страховых ...

... эффективным и финансово-реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом. 2. Оценка эфективности управления инвестиционным портфелем ОАО "Север" 2.1 Краткая характеристика предприятия ОАО "Север" зарегистрировано распоряжением Администрации города Москвы № 185р от 15.06.1996г. и является правопреемником ...

... Рнелин значение линейного и нелинейного анализов. Енелин — погрешность полученная на этапе нелинейного анализа. Результаты задачи прогнозирования используются в построенной на ее основе задаче оптимального управления инвестиционным портфелем. В основе разработанной задачи управления идея минимизации трансакционных издержек по переводу портфеля в класс оптимальных. Используемый поход основан на ...

0 комментариев