Навигация

Теории управления инвестиционным портфелем

26629

знаков

1

таблица

0

изображений

2 Теории управления инвестиционным портфелем

инвестиционный портфель ставка доходность

В теории портфельного анализа существуют подходы, позволяющие сформировать оптимальный инвестиционный портфель. Оптимальным является такой портфель ценных бумаг, который обеспечивает оптимальное сочетание риска и доходности. Согласно теории Г. Марковича, для принятия решения о вложении средств инвестору не нужно проводить оценку всех портфелей, а достаточно рассмотреть лишь так называемое эффективнее множество портфелей. Теорема об эффективном множестве гласит: инвестор выберет свои оптимальный портфель из множества портфелей, каждый из которых обеспечивает:

- максимальную ожидаемую доходность для некоторого уровня риска;

- минимальный риск для некоторого значения ожидаемой доходности.

Г. Маркович разработал очень важное для современной теории портфеля ценных бумаг положение, согласно которому совокупный риск портфеля можно разложить на две составные части. Первая - это систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. Вторая — специфический риск для каждой конкретной ценной бумаги, которого можно избежать, управляя портфелем ценных бумаг [7].

Модель Марковица требует очень большого количества информации. Упрощенной версией модели Марковица, требующей гораздо меньшего количества информации, является модель У. Шарпа. Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим рыночным индексом, что значительно упрощает процедуру нахождения эффективного портфеля. Анализируя поведение акций на рынке, Шарп пришел к выводу, что вовсе не обязательно определять ковариацию каждой акции друг с другом. Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И поскольку речь идет о ценных бумагах, то, следовательно, нужно взять в расчет весь объем рынка ценных бумаг. Однако нужно иметь в виду, что количество ценных бумаг, и прежде всего акций, в любой стране достаточно велико. С ними осуществляется ежедневно громадное количество сделок как на биржевом, так и на внебиржевом рынке. Цены на акции постоянно изменяются, поэтому определить какие-либо показатели по всему объему рынка оказывается практически невозможным. В то же время установлено, что если мы выберем некоторое количество определенных ценных бумаг, то они смогут достаточно точно охарактеризовать движение всего рынка ценных бумаг. В качестве такого рыночного показателя можно использовать фондовые индексы.

Вопрос о количественном составе портфеля можно решать как с позиции теории инвестиционного анализа, так и с точки зрения современной практики. Согласно теории инвестиционного анализа простая диверсификация, то есть распределение средств портфеля по принципу - «не клади все яйца в одну корзину» - ничуть не хуже, чем диверсификация по отраслям, предприятиям и т. д. Кроме того, увеличение различных активов, то есть видов ценных бумаг, находящихся в портфеле, до восьми и более, не дает значительного уменьшения портфельного риска. Максимальное сокращение риска достижимо, если в портфеле отобрано от 10 до 15 различных ценных бумаг. Дальнейшее увеличение состава портфеля нецелесообразно, то есть возникает эффект излишней диверсификации, чего следует избегать. Излишняя диверсификация может привести к таким отрицательным результатам, как: невозможность качественного портфельного управления; покупка недостаточно надежных, доходных, ликвидных ценных бумаг; рост издержек, связанных с поиском ценных бумаг (расходы на предварительный анализ); высокие издержки по покупке небольших мелких партий ценных бумаг и т. д. Издержки по управлению излишне диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Рассматривая вопрос сточки зрения практики отечественного фондового рынка, необходимо прежде всего решить проблему: а имеется ли на нем достаточное количество качественных ценных бумаг, инвестируя в которые можно достигнуть вышеприведенных норм. В частности, на отечественном фондовом рынке разновидностей портфелей немного, и не каждый конкретный держатель, учитывая состояние рынка ценных бумаг, может себе позволить инвестирование в корпоративные акции.

Поэтому приходится констатировать, что на отечественном рынке лишь государственные ценные бумаги являются одним из основных объектов портфельного инвестирования.

3 Стратегии и методы управления инвестиционным портфелем

Портфельное инвестирование состоит из следующих этапов[1]:

- выбор и формулирование собственной стратегии;

- определение инвестиционной политики;

- комплексный анализ рынка;

- формирование стартового портфеля;

- реструктуризация портфеля.

К основным стратегиям управления инвестиционным портфелем относятся:

1. Стратегия постоянной стоимости. В этом случае при управлении портфелем будет поддерживаться на одном уровне общая стоимость портфеля, что достигается либо изъятием полученной прибыли, либо внесением дополнительных средств в случае убытков,

2. Стратегия постоянных пропорций. При этой стратегии владелец портфеля поддерживает в течение определенного периода времени одинаковые соотношения между отдельными составляющими портфеля. Структура портфеля, по которой устанавливаются пропорции, может быть определена по большому числу признаков, например уровень рискованности ценных бумаг, виды ценных бумаг, отраслевая или региональная (в том числе страновая) принадлежность эмитентов ценных бумаг и т.д. Когда в результате движения рыночных цен на ценные бумаги, входящие в портфель, установленное соотношение нарушается, банк производит продажу ценных бумаг, доля которых возросла, а на вырученные денежные средства покупает ценные бумаги, доля которых упала.

3. Стратегия плавающих пропорций. Более сложная стратегия ценных бумаг, заключающаяся в установлении разнообразных (но не постоянных) соотношений между желаемыми пропорциями портфеля, Например, если при выборе такой стратегии инвестор, склонный к риску, исходит из предположения, что рынок инертен и уже произошедшее изменение пропорций в портфеле будет происходить и дальше. Иными словами, если доля акций в портфеле возросла за счет их более быстрого роста по сравнению с облигациями, то инвестор приобретает акции, рассчитывая на продолжение их ускоренного роста.

4. Агрессивная стратегия. В этом случае допускается высокая доходность вложений и высокий риск, объектом вложений обычно выступают акции, высокодоходные облигации ненадежных эмитентов и другие рискованные активы.

5. Сбалансированная (опытная) стратегия. В этом случае поддерживается равномерное распределение высокорискованных и низкорискованных активов, т.е. в случае возникновения непредвиденных сложностей их реализации на вторичном рынке осуществляется с минимальными потерями.

Похожие работы

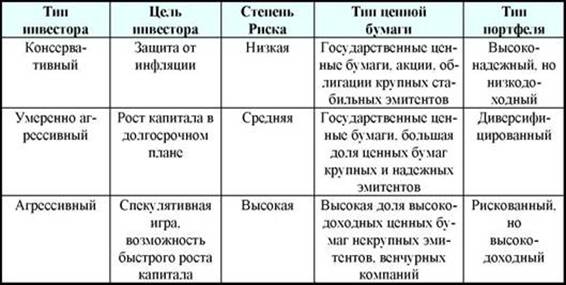

... приведена в таблице (табл. 1). Таблица 1 - Инвестиционный портфель для различных инвесторов [11] 1.2 Этапы и принципы формирования инвестиционного портфеля Выделяют несколько ключевых этапов инвестиционного процесса и управления портфелем ценных бумаг. 1) Определение инвестиционных целей и типа портфеля. 2) Определение стратегии управления портфелем. 3) Проведение анализа ценных ...

... отчетов за предыдущие периоды времени. Полученные оценки менеджер может корректировать согласно своим представлениям о развитии будущей конъюнктуры. Глава 3. Оценка эффективности управления инвестиционным портфелем на примере ЗАО «ВТБ Управление активами» - управляющей компании группы ВТБ Основные направления деятельности компании: • управление активами пенсионных фондов и страховых ...

... эффективным и финансово-реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом. 2. Оценка эфективности управления инвестиционным портфелем ОАО "Север" 2.1 Краткая характеристика предприятия ОАО "Север" зарегистрировано распоряжением Администрации города Москвы № 185р от 15.06.1996г. и является правопреемником ...

... Рнелин значение линейного и нелинейного анализов. Енелин — погрешность полученная на этапе нелинейного анализа. Результаты задачи прогнозирования используются в построенной на ее основе задаче оптимального управления инвестиционным портфелем. В основе разработанной задачи управления идея минимизации трансакционных издержек по переводу портфеля в класс оптимальных. Используемый поход основан на ...

0 комментариев