Бухгалтерский баланс как основа бухгалтерской отчетности

Виды бухгалтерского баланса, подходы, отличия

Структура содержания бухгалтерского баланса

Прирост стоимости внеоборотных активов, в том числе основных средств, выявляемый по результатам их переоценки. [32, 39]

Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Навигация

Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Бухгалтерский баланс как основа бухгалтерской отчетности

66401

знак

1

таблица

0

изображений

3. Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Глобализация рынков товаров и капиталов в последнее время существенно повысила требования к качеству публичной бухгалтерской (финансовой) отчетности. Применение МСФО призвано сделать финансовую отчетность различных организаций сопоставимой и полезной в принятии экономических решений. Отчетность содержит данные о прошлых финансовых результатах, о текущем финансовом положении, что дает возможность финансовым аналитикам оценить перспективы экономического развития и будущие риски. Однако информация, содержащаяся в финансовой отчетности, составленной по МСФО, не в состоянии удовлетворить потребности любых пользователей. Принципы подготовки и составления финансовой отчетности предполагают, что финансовое положение, зависящее от имеющихся в распоряжении предприятия экономических ресурсов, их размещения и ликвидности, способности адаптироваться к изменениям внешней среды, определяется отчетным бухгалтерским балансом. [27, 25]

Бухгалтерский баланс является главным источником информации об имущественном положении организации. [27, 26]

Основная задача бухгалтерского баланса - показать собственнику, чем он владеет или какой капитал находится под его контролем. Структура и группировка данных баланса не раз претерпевала существенные изменения. Но в любом случае должно сохраняться балансовое равенство. [27, 26]

В России это равенство выглядит так:

Актив = Пассив. [27, 26]

В западной практике активы уравновешиваются с собственным капиталом и обязательствами, которые для удобства пользователей несколько трансформируются:

Актив = Обязательства + Собственный капитал. [27, 26]

В исследуемой организации активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. [27, 26]

Обязательствами считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. [28, 19]

В МСФО дается следующее определение этих элементов отчетности. Активы - это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем. [28, 19]

Обязательства - это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду. Капитал - это доля в активах компании, остающаяся после вычета всех ее обязательств. [28, 20]

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию; он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно то, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства). [28, 21]

Активы и обязательства отражаются как краткосрочные, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. [28, 21]

Капитал в балансовом уравнении отражается как остаточный, и в его составе могут быть выделены средства, внесенные акционерами, прибыль, резервы, представляющие перераспределение прибыли или ее корректировку, дающие дополнительную защиту интересов акционеров. [28, 22]

Полученные данные в балансе можно подвергать некоторой аналитической обработке с целью выявления закономерностей и тенденций развития организации. Комплекс аналитических процедур при анализе финансовой отчетности по МСФО представлен на рисунке 1. [28, 22]

┌─────────────────────────────────────────────────┐

│ Аудиторское заключение │

└────────────────────────┬────────────────────────┘

\│/

┌─────────────────────────────────────────────────┐

│ Счетная проверка статей отчетности │

└────────────────────────┬────────────────────────┘

\│/

┌─────────────────────────────────────────────────┐

│ Исправление ошибок прошлых лет и реклассификации│

└────────────────────────┬────────────────────────┘

\│/

┌─────────────────────────────────────────────────┐

│ Аналитика отчетности по МСФО │

└────────────────────────┬────────────────────────┘

\│/

┌─────────────────────────────────────────────────┐

│Полнота раскрытия информации в отчетности по МСФО│

└─────────────────────────────────────────────────┘

Рис. 1 Этапы проверки финансовой отчетности, составленной по МСФО

Счетная проверка статей финансовой отчетности обязательно проводится организацией перед выпуском отчетности и подразумевает полное внутреннее соответствие не только числовой информации, но и используемых наименований. Отсутствие ошибок в представленной отчетности, как правило, свидетельствует и о качестве ее составления. При счетной проверке бухгалтерского баланса обращается внимание на сбалансированность статей баланса. [28, 23]

В соответствии с МСФО 8 "Учетная политика, изменения в бухгалтерских оценках и ошибки" исправление ошибок прошлых лет должно отражаться начиная с финансовой отчетности того года, когда ошибка была впервые допущена, и сопровождается описанием ее эффекта на статьи отчетности, а также на величину активов, прибыли и собственных средств. [34, 27]

Оставшиеся аналитические процедуры анализа финансовой отчетности по МСФО можно представить как оценку доходности, ликвидности, достоверности капитала, качества активов и качества управления организацией (табл. 1). [34, 27]

Таблица 1

Анализ финансовой отчетности

| Оценка достоверности капитала | Оценка качества активов | Оценка качества управления организацией | Оценка доходности | Оценка ликвидности |

| Анализ состава источников средств Анализ состава учредителей организации с точки зрения их финансового положения и репутации | Состав и структура баланса Анализ концентрации в составе активов Анализ адекватности резервов, сформированных под обесценение активов | Зависимость от операций со связанными сторонами Наличие в деятельности организации нестандартных для нее операций в сочетании со снижением прибыльности Информация о собственниках и вознаграждении менеджерам | Рентабельность продаж в динамике Анализ влияния однократных операций на эффективность хозяйственной деятельности | Разрыв ликвидности между активами и обязательствами Наличие у организации возможности экстренного получения ресурсов Описание внутренней политики организации по управлению ликвидностью |

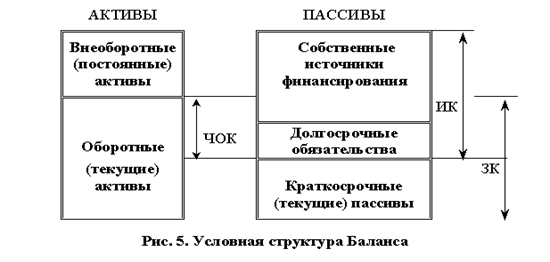

Баланс может быть построен вертикально (как в настоящее время у большей части западных компаний) или горизонтально (как у российских организаций), актив может находиться слева, а пассив справа или наоборот (типично для британских компаний 50-60-х годов). [34, 30]

При вертикальном построении баланса равенство преобразуется в следующее уравнение:

Активы - Обязательства = Собственный капитал. [34, 30]

При такой группировке ООО «Мартен», его собственники без дополнительных расчетов могут определить размер принадлежащего им капитала. Разница между активами и обязательствами получила название нетто-активов; они должны быть равны собственному капиталу организации. Выделение других промежуточных итогов, таких, как нетто-оборотные активы, позволяет сделать более наглядным анализ, упростить расчет платежеспособности организации. К обычным итогам разделов, показывающим общую сумму тех или иных статей, в этом случае добавляются очень важные характеристики деятельности организации. [34, 32]

В соответствии с классификацией по участию в обороте ПБУ 9/99 на ООО «Мартен» средства в активе баланса объединяются в следующие разделы: "Внеоборотные активы" (срок обращения более 12 месяцев) и "Оборотные активы" (срок обращения менее 12 месяцев), а источники образования этих средств в пассиве в разделы: "Капитал и резервы", "Долгосрочные обязательства", "Краткосрочные обязательства".[34, 32]

По МСФО баланс рекомендуется строить, начиная с краткосрочных (текущих) активов, т.е. по мере ликвидности активов; затем представляются краткосрочные и долгосрочные обязательства и затем капитал. Также можно представлять баланс в виде последующего показа активов, обязательств и капитала. Активы, обязательства и капитал – это элементы баланса, которые представлены линейными статьями, названия которых удобны для понимания пользователей и соответствуют наименованию объекта учета. В России названия статей носят унифицированный характер и изменению не подлежат. В МСФО же, например, статью «Счета к получению» можно переименовать в «Расчеты с покупателями». [34, 41]

Заключение

По бухгалтерскому балансу организации ООО «Мартен» можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов организации, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия, а так же финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Таким образом, можно сделать вывод, что бухгалтерский баланс ООО «Мартен» является реальным средством коммуникации, благодаря которому его руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием.

Также можно смело заявить, что именно те аспекты, которые мы можем увидеть в бухгалтерском балансе данного предприятия, являются главными для любого предприятия. То есть бухгалтерский баланс является основой бухгалтерской отчетности.

Величины хозяйственных средств, отраженных в балансе ООО «Мартен» и находящихся в распоряжении организации, не совпадают. Это происходит по нескольким причинам. Во-первых, не все виды средств отражены в той оценке, которая соответствует их реальной стоимости на момент составления баланса. Во-вторых, организация может распоряжаться средствами, которые ей не принадлежат, но которые находятся у нее во временном пользовании или хранении.

Для того чтобы бухгалтерская отчетность соответствовала перечисленным в ПБУ 4/99 “Бухгалтерская отчетность организации” требованиям, при составлении бухгалтерских отчетов и балансов ООО «Мартен» она обеспечена соблюдением следующих условий:

- полнотой отражения за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

- полное совпадение данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета;

- осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации;

- правильная оценка статей баланса.

Совокупность всех полученных результатов позволяет констатировать, что задачи работы решены, а цель исследования выполнена.

Список использованных источников

1. Гражданский кодекс Российской Федерации (с изменениями и дополнениями).

2. Налоговый кодекс РФ.

3. Федеральный закон РФ «О бухгалтерском учете» от 21.11.1996 г. (в ред. от 03.11.2006) № 129-ФЗ.

4. Федеральный закон «Об обществах с ограниченной ответственность» от 08.02.1998 г. № 14-ФЗ.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утверждено приказом Минфина РФ №34н от 29.07.1998.

6. Положение по бухгалтерскому учету 1/08 «Учетная политика организации»: Приказ Минфина РФ № 160н от 06.10.2008.

7. Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации»: Приказ Минфина РФ № 43н от 06.07.1999.

8. Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов»: Приказ Минфина РФ № 44н от 09.06.2001.

9. Положение по бухгалтерскому учету 6/01 «Учет основных средств»: Приказ Минфина РФ № 26н от 30.03.2001.

10. Положение по бухгалтерскому учету 9/99 «Доходы организации»: Приказ Минфина РФ № 32н от 06.05.1999.

11. Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации»: Приказ Минфина РФ № 33н от 06.05.1999.

12. Положение по бухгалтерскому учету 14/07 «Учет нематериальных активов»: Приказ Минфина РФ № 153н от 27.12.2007.

13. Положение по бухгалтерскому учету 15/08 «Учет займов и кредитов и затрат по их обслуживанию»: Приказ Минфина РФ № 107н от 06.10.2008.

14. Положение по бухгалтерскому учету 19/02 «Учет финансовых вложений»: Приказ Минфина РФ № 126н от 10.12.2002.

15. Положение о формах бухгалтерской отчетности организаций: Приказ Минфина РФ № 67н от 22 июля 2002 (с изменениями и дополнениями).

16. Приказ Минфина РФ «О порядке публикации бухгалтерской отчетности» Приказ Минфина РФ № 101 от 28.11.1996.

17. Методические указания по бухгалтерскому учету основных средств: Приказ Минфина РФ № 91н от 13.10.2003.

18. Методические указания по инвентаризации имущества и финансовых обязательств: Приказ Министерства РФ № 49 от 13 июня 1995.

19. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия: Приказ Минфина РФ № 94н от 31.10.2000.

20. Арабян К.К. Анализ бухгалтерской (финансовой) отчетности внешними пользователями: учебник для вузов. М: Феникс, 2008. 848с.

21. Бабаев Ю.А. Международные стандарты финансовой отчетности. – М: Экзамен, 2008.

22. Заббарова О.А. Балансоведение: Учебное пособие. М.: ЮНИТИ-Дана, 2007. 280с.

23. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. М.: Инфра-М, 2007. 636с.

24. Новодворский В.Д. Бухгалтерская финансовая отчетность: Учебник для вузов. М.: «Омега-Л», 2009. 450.

25. Пошерстник Е. Б. Самоучитель по бухгалтерскому учету: Учебник. М: НТД «Герда», 2007. 390с.

26. Рогожин М.Ю. Документационное обеспечение управления: Учебное пособие. М: Проспект, 2007. 623с.

27. Анненков А.П. Международные стандарты и хозяйственная деятельность предприятий // Международный бухгалтерский учет. 2009. № 9. С. 25-27.

28. Безбродова Т.Н. Анализ бухгалтерского баланса организаций по МСФО // Финансовая газета. 2008. №8. С.18-25.

29. Варинов Г.А. Инвентаризация статей бухгалтерской отчетности // Главбух. 2008. № 21. С. 30-39.

30. Комаров Н.К. Взаимоувязка форм бухгалтерской отчетности // Новое в бухгалтерском учете и отчетности. 2008. № 18. С. 25-35.

31. Мизиковский Е.А., Дружиловская Э.С. Требования к оценке активов в российском бухгалтерском учете // Аудиторские ведомости. 2007. №11. С. 40-50.

32. Островская О.Л. Бухгалтерский баланс // Расчет. 2009. № 6. С. 36-43.

33. Поранков Э.В. Формирование данных приложения к бухгалтерскому балансу // Все для бухгалтера. 2009. № 5. С. 11-13.

34. Суворов А.В. Требования к раскрытию учетной информации по МСФО: бухгалтерский баланс // Международный бухгалтерский учет. 2008. № 18. С. 25-41.

Похожие работы

... по бухгалтерскому учету", М.: Издательство "Омега-Л", 2008, - 386 с Заключение. 27. В процессе написания данной работы было произведено исследование балансового обобщения, как метода бухгалтерского учета, то есть бухгалтерского баланса, в ходе которого: 28. Было раскрыто понятие и роль бухгалтерского баланса. Бухгалтерский баланс представляет собой основную форму бухгалтерской ...

Бухгалтерский баланс как информационная модель оценки фактического положения хозяйствующих субъектов

... по заранее составленному плану. Для этого необходимо проведение целого ряда мероприятий, а именно: 1. на хозяйствующих субъектах объявляется инвентаризация; 2. выравниваются остатки на всех счетах бухгалтерского учета; 3. проводится аудиторская проверка при необходимости; 4. рассчитывается соотношение фактических командировочных, представительских расходов, расходов на рекламу, расходов на ...

... заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; з) пояснительной записки. Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. В пояснительной записке может быть приведена оценка ...

... обществах постановлении Правительства Российской Федерации от 30 ноября 2005 г. № 706 «О мерах по обеспечению аудита».[4] 1.2 Классификация и функции бухгалтерского баланса в соответствии с нормативными и законодательными актами по бухгалтерскому учету Бухгалтерский баланс является важнейшим источником информации для всех категорий пользователей, вне зависимости от того, являются ли они ...

0 комментариев