Бухгалтерский баланс как основа бухгалтерской отчетности

Виды бухгалтерского баланса, подходы, отличия

Структура содержания бухгалтерского баланса

Прирост стоимости внеоборотных активов, в том числе основных средств, выявляемый по результатам их переоценки. [32, 39]

Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Навигация

Структура содержания бухгалтерского баланса

Бухгалтерский баланс как основа бухгалтерской отчетности

66401

знак

1

таблица

0

изображений

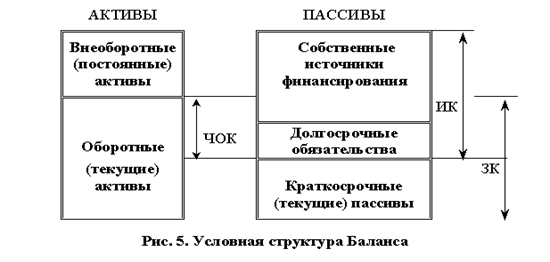

2.3 Структура содержания бухгалтерского баланса

В хозяйственном обороте ООО «Мартен» выступает как юридическое лицо, обладающее определенной суммой хозяйственных средств. В момент учреждения организация наделяется финансовыми ресурсами, которые вкладываются во внеоборотные и оборотные активы. В процессе функционирования организации величина активов и их структура претерпевают постоянные изменения. [23, 56]

В бухгалтерской отчетности хозяйственные средства отражаются в различных отчетных формах. Наиболее общая характеристика состава и размещения хозяйственных средств организации приводится в активе бухгалтерского баланса. [23, 56]

Актив баланса состоит их двух разделов: внеоборотные активы и оборотные активы. Внеоборотные активы – это средства организации, которые используются ею в своей деятельности дольше одного года. Самыми важными их статьями являются нематериальные активы, основные средства, незавершенные капитальные вложения и долгосрочные финансовые вложения. [31, 42]

По подразделу «Нематериальные активы» отражаются исключительные права на объекты интеллектуальной собственности. К нематериальным активам относятся организационные расходы и деловая репутация организации. [12]

Нематериальные активы учитываются на счете 04 «Нематериальные активы». Они могут вноситься участниками организации в счет их вкладов в уставный капитал и приходоваться в сумме, определяемой совместным решением участников. Остальные нематериальные активы отражаются в учете сумме затрат на приобретение, изготовление и расходов по их доведению до состояния когда они пригодны к использованию в запланированных целях, а полученные – по рыночной стоимости. Аналитический учет по счету 04 «Нематериальные активы» ведут по видам и отдельным объектам активов. Оприходование нематериальных активов записывается по дебету счета 04 «Нематериальные активы» и кредиту счетов: 75 «Расчеты с учредителями» – при внесении участниками вкладов в уставной капитал; 08 «Вложения во внеоборотные активы» – при покупке и изготовлении. [19]

Стоимость нематериальных активов переносится на издержки по средствам амортизации. Амортизационные отчисления по нематериальным активам определяются одним из следующих способов: линейный, пропорционально объему продукции, уменьшаемого остатка. Амортизация нематериальных активов учитывается на счете 05 «Амортизация нематериальных активов». [12]

По подразделу «Основные средства» отражаются внеоборотные активы, представляющие собой совокупность материально-вещественных ценностей, срок полезного использования которых более одного года. [9]

Основные средства учитываются на счете 01 «Основные средства», по первоначальной или восстановительной стоимости. [9]

По функциональному назначению основные, средства подразделяются на производственные и непроизводственные. К первым относятся средства, связанные с осуществлением предпринимательской деятельности, т. е. с производством продукции, строительством, торговлей. К основным средствам непроизводственного назначения относятся не связанные с осуществлением предпринимательской деятельности средства жилищного и коммунального хозяйства, здравоохранения, народного образования, культуры. [9]

Всякое изменение основных средств, связанное с их поступлением и выбытием, отражается на счете 01 «Основные средства». По дебету данного счета учитывается поступление, а по кредиту - выбытие основных средств. Аналитический учет основных средств по счету 01 «Основные средства» на ООО «Мартен» ведут по месту их нахождения и отдельным инвентарным объектам. [9]

Амортизация основных средств может начисляться следующими способами: линейный, уменьшаемого остатка, по сумме чисел лет полезного использования, пропорционально объему продукции (работ). Начисление амортизации основных средств в течение года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы. [9]

Амортизация, основных средств на ООО «Мартен» учитывается на счете 02 «Амортизация основных средств. Все показатели амортизации определяются по данным инвентарных карточек аналитического учета основных средств. При начислении амортизации дебетуют счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 Общехозяйственные расходы», 44 «Расходы на продажу» и другие и кредитуют счет 02 «Амортизация основных средств». При выбытии основных средств счет 02 «Амортизация основных средств» дебетуют с кредитованием счета 91«Прочие доходы и расходы». [19]

В подразделах баланса «Нематериальные активы» и «Основные средства» соответствующие ценности отражаются по остаточной стоимости (за исключением объектов, стоимость которых не переносится на издержки).[23, 65]

По подразделу «Незавершенное строительство» показывается стоимость незаконченного строительства, осуществляемого как хозяйственным, так и подрядным способом. [23, 66]

Затраты, связанные со строительством и приобретением основных средств, а также приобретением нематериальных активов, первоначально учитываются по дебету счета 08 «Вложения во внеоборотные активы». Данный счет кредитуется при вводе в эксплуатацию основных средств и постановке на учет нематериальных активов с дебетованием соответственно счетов 01 «Основные средства» и 04 «Нематериальные активы». [23, 66]

При осуществлении капитальных вложений и вложений в нематериальные активы на счет 08 «Вложения во внеоборотные активы» относятся, в частности расходы по уплате процентов по, кредитам банков и иным заемным обязательствам, использованным на эти цели. При этом данные проценты, уплаченные после ввода в действие объектов основных средств и постановки на учет нематериальных активов, подлежат списанию за счет собственных источников. [23, 68]

По подразделу «Доходные вложения, в материальные ценности» отражается имущество, для передачи в лизинг и предоставляемое по договору проката по остаточной стоимости. [8]

В подразделе «Долгосрочные финансовые вложения» показываются долгосрочные инвестиции в ценные бумаги и уставные капиталы других организаций, в государственные ценные бумаги, а также предоставленные другим организациям займы. [14]

Долгосрочные финансовые вложения отражаются по дебету счета 58 «Финансовые вложения» и кредиту счетов, на которых учитываются ценности, внесенные в счет этих вложений. Доходы по финансовым вложениям, а также расходы по оплате банковских услуг по хранению ценных бумаг, их перепродаже и получению дивидендов по ним относят на счет 91 «Прочие доходы и расходы». Выкуп и продажу ценных бумаг отражают по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 58 «Финансовые вложения». На возврат займов делается запись по Дебету счета 51 «Расчетные счета» или 52 «Валютные счета», кредит счета 58 «Финансовые вложения» в сумме фактических затрат на их приобретение. [14]

По статье «Прочие внеоборотные активы» отражаются другие внеоборотные активы, не нашедшие отражения в предыдущих статьях баланса. [24, 564]

В разделе «Оборотные активы» отражаются средства организации, используемые ею, как правило, в течение одного года. Структура данного раздела весьма неоднородна. Основные виды оборотных активов можно подразделить на следующие группы:

- товарно-материальные ценности,

- дебиторская задолженность,

- краткосрочные финансовые вложения и денежные средства. [24, 568]

В подразделе «Запасы» показываются остатки соответствующих ценностей. [8]

По статье «Сырье, материалы и другие аналогичные ценности» отражаются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других материальных ценностей, учитываемых на счете 10 «Материалы» в оценке, предусмотренной Положением по ведению бухгалтерского учета и бухгалтерской отчетности. [19]

Оценка запасов для определения фактической себестоимости материальных ресурсов, списываемых в производство, может осуществляться по себестоимости каждой единицы, по средней себестоимости, методами ФИФО. [8]

При использовании для учета производственных запасов счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» их сальдо присоединяют к стоимости ценностей, отражаемых по строке 211. [19]

По статье «Животные на выращивании и откорме» показывается сальдо счета 11 «Животные на выращивании и откорме». [19]

По статье «Затраты в незавершенном производстве (издержках обращения)» записываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного. производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». [19]

По статье «Готовая продукция и товары для перепродажи» организациями промышленности показывается остаток на складе готовой продукции - законченных производством изделий, прошедших испытания и приемку, соответствующих техническим условиям и стандартам или условиям договоров с заказчиками. Готовая продукция оценивается в балансе по фактической или нормативной (плановой) производственной себестоимости. [23, 69]

По статье «Товары отгруженные» указываются данные о фактической полной (или нормативной) себестоимости отгруженной продукции (товаров) в случае, если договором обусловлен отличный от общего порядка момент перехода от поставщика к покупателю права собственности на отгруженные ценности. [23, 69]

По статье «Расходы будущих периодов» записывается сумма расходов, произведенных в отчетном периоде, но подлежащая погашению в следующих отчетных периодах путем списания на издержки или другие источники в течение срока, к которому они относятся. [11]

По статье «Прочие запасы и затраты» отражаются запасы и затраты, не нашедшие отражения на предыдущих статьях подраздела «Запасы», в частности не списанная со счета 44 «Расходы на продажу» часть расходов на продажу, относящихся к остатку неотгруженной (не реализованной) продукции. [11]

По статье «Налог на добавленную стоимость по приобретенным юностям» отражается сальдо одноименного счета 19 «Налог на добавленную стоимость по приобретенным ценностям». По дебету этого счета в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. записывается сумма НДС, относящегося к приобретаемым ценностям. [24, 570]

Около сорока процентов статей второго раздела баланса занимают статьи на которых отражается дебиторская задолженность. [28, 19]

Контроль за состоянием дебиторской задолженности; один из важнейших аспектов методики анализа бухгалтерского баланса. Дебиторы - юридические (организации, учреждения) и физические лица, которые имеют задолженность данной организации, называемую дебиторской. Она условно делится на два вида: нормальная и неоправданная. Нормальная, дебиторская задолженность не является следствием недочетов в хозяйственной деятельности организации и возникает в результате применяемых форм расчетов за товары и услуги. Неоправданная дебиторская задолженность возникает вследствие недостатков в работе организации, например при выявлении недостач, растрат, и хищений товарно-материальных ценностей и денежных средств. Дебиторская задолженность отражается в баланс в двух подразделах в зависимости от сроков ее погашения:

а) в течение 12 месяцев после отчетной даты - строки 240 - 246;

б) более чем через 12 месяцев после отчетной даты-строки 230-235.[28,19]

По статье «Покупатели и заказчики» показывается непогашенная задолженность покупателей и заказчиков за отгруженные товары, сданные работы и оказанные услуги. [24, 270]

По статье «Задолженность дочерних и зависимых обществ» отражаются долги вышеуказанных обществ по текущим операциям основному (преобладающему) обществу или товариществу. [13]

Статья «Задолженность участников (учредителей) по взносам в уставный капитал» представляет собой сальдо счета 75 «Расчеты с учредителями», предназначенного для учета расчетов с участниками по вкладам в, уставный (складочный) капитал организации. На сумму долга, участника по вкладам в уставный (складочный) капитал делается запись дебет счета 75 «Расчеты с учредителями», кредита счета 80 «Уставный капитал». При погашении долга счет 75 «Расчеты с учредителями» кредитуется в корреспонденции со счетами:

а) 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» - при уплате денег;

б) 01 «Основные средство»и 10 «Материалы» и др. - при предоставлении материальных и иных ценностей в собственность организации;

в) 04 «Нематериальные активы»- при предоставлении нематериальных активов. [19]

По статье «Прочие дебиторы» записываются:

а) задолженность бюджета по налогам, сборам и прочим платежам (дебетовое сальдо счета 68 «Расчеты по налогам, и сборам»);

б) задолженность за подотчетными лицами (сумма авансов, выданных работникам организации на командировки и различные хозяйственные нужды;

в) претензии к поставщикам по недостачам товарно-материальных ценностей, выявленным при приеме грузов, а также переплатам;

г) претензии к транспортным организациям за недостачи или порчу грузов по их вине;

д) штрафы, пени, неустойки, признанные должником или по которым получены решения суда об их взыскании;

е) задолженность работников организации по займам, предоставленным им за счет собственных средств;

ж) задолженность работников перед организацией по возмещению материального ущерба;

з) другая дебиторская задолженность, не отраженная в предыдущих статьях баланса. [5]

Если до конца года, следующего за годом создания резерва, он в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года. [14]

В подразделе «Краткосрочные финансовые вложения» отражаются краткосрочные (на срок не более одного года) инвестиции организации в ценные бумаги других организаций и государства, предоставленные другим организациям займы. [14]

По статье «Касса» показывается остаток денежных средств в кассе ООО «Мартен». Сумма по этой статье есть сальдо счета 50 «Касса». [19]

По статье «Расчетные счета» отражается остаток денежных средств организации на расчетных счетах в банках, сальдо счета 51 «Расчетные счета». [19]

Основным источником роста средств на расчетном счете является поступление выручки от продажи.

По статье «Валютные счета» проставляют сальдо «Валютные счета». Остатки средств по валютным счетам приводятся в балансе в суммах, полученных путем пересчета иностранной валюты в рубли по курсу, действующему на последнее число отчетного месяца.

По статье «Прочие денежные средства» фиксируется сальдо счетов 55 «Специальные счета в банках» и 57 «Переводы в пути», на которых учитываются денежные средства в аккредитивах, чековых книжках, выручка, внесенная в кассы банков или на почту, но еще не зачисленная на расчетный или другой счет в банках. [32,37]

По статье «Прочие оборотные активы» отражаются суммы оборотных активов, не нашедших отражения по другим статьям второго раздела баланса. [32, 37]

Пассив баланса - это сумма обязательств организации. Актив и пассив баланса уравновешиваются путем введения в пассив статей «Прибыль» или «Убытки». Таким образом, прибыль можно определить как сумму возросших, а убыток – как сумму собственных средств организации идущих на убыль. [32, 38]

В третьем разделе «Капитал и резервы» по статье «Уставный капитал» показывают сумму средств, выделенных собственниками организации для осуществления хозяйственной деятельности. Эти средства согласно Гражданского кодекса РФ называются по-разному в зависимости от организационно-правовой формы организации. Таким образом, источник средств, отражаемый по строке 410 баланса, имеет одно из четырех названий:

- складочный капитал (хозяйственные товарищества);

- уставный фонд (государственные и муниципальные унитарные предприятия);

- паевые взносы (производственные кооперативы);

- уставный капитал (все остальные организации). [32, 38]

По статье «Добавочный капитал» отражаются:

Похожие работы

... по бухгалтерскому учету", М.: Издательство "Омега-Л", 2008, - 386 с Заключение. 27. В процессе написания данной работы было произведено исследование балансового обобщения, как метода бухгалтерского учета, то есть бухгалтерского баланса, в ходе которого: 28. Было раскрыто понятие и роль бухгалтерского баланса. Бухгалтерский баланс представляет собой основную форму бухгалтерской ...

Бухгалтерский баланс как информационная модель оценки фактического положения хозяйствующих субъектов

... по заранее составленному плану. Для этого необходимо проведение целого ряда мероприятий, а именно: 1. на хозяйствующих субъектах объявляется инвентаризация; 2. выравниваются остатки на всех счетах бухгалтерского учета; 3. проводится аудиторская проверка при необходимости; 4. рассчитывается соотношение фактических командировочных, представительских расходов, расходов на рекламу, расходов на ...

... заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; з) пояснительной записки. Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. В пояснительной записке может быть приведена оценка ...

... обществах постановлении Правительства Российской Федерации от 30 ноября 2005 г. № 706 «О мерах по обеспечению аудита».[4] 1.2 Классификация и функции бухгалтерского баланса в соответствии с нормативными и законодательными актами по бухгалтерскому учету Бухгалтерский баланс является важнейшим источником информации для всех категорий пользователей, вне зависимости от того, являются ли они ...

0 комментариев