Навигация

Пять проблем в оплате труда

72593

знака

5

таблиц

0

изображений

1. Пять проблем в оплате труда

Наибольшую социальную напряженность в российском обществе вызывают сегодня проблемы, связанные с оплатой труда; их затянувшаяся нерешенность становится взрывоопасной и может привести к непоправимым последствиям. Важнейшие из них следующие:

• задержки выплаты заработной платы (от одного месяца в относительно благополучных регионах до одного года и больше во многих городах и районах России);

• слабая воспроизводственная функция оплаты труда (минимальная заработная плата, установленная государством, составляет немногим более 10 % уровня физиологического прожиточного минимума);

· резкое снижение стимулирующей роли оплаты труда, что уменьшает заинтересованность работников в развитии экономики страны, наращивании объемов производства на предприятиях, реализации их физических и интеллектуальных потребностей (величина заработной платы почти не зависит от квалификации, качества труда, результативности производства);

· сокращение в совокупном доходе работника доли трудовой части, что сигнализирует о тенденции нарастания апатии к труду, снижении его престижности (доля заработной платы в общем доходе работника в среднем по РФ составляет менее 40 %, большая его часть приходится на различные социальные пособия, компенсации, дивиденды от собственности, ценных бумаг, доходы от предпринимательской деятельности);

• чрезмерная, необоснованно завышенная дифференциация в оплате труда (только по официальной статистике, она составляет примерно 1:26). Причем эта разница определяется не отличиями в квалификации работников, их профессионализме, результативности труда, а прежде всего формой собственности предприятия и отраслевой принадлежностью.

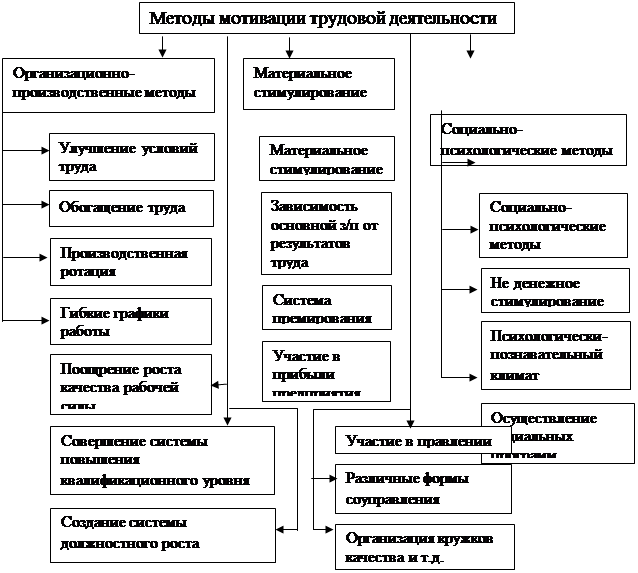

2. Участие работников в прибылях и партнерство

Первые схемы участия работников в прибылях возникли в середине XIX века (позже во многих странах они были закреплены законодательно). В настоящее время это один из инструментов управления предприятиями в рыночных экономиках, способствующий повышению эффективности производства, стабилизирующий трудовые отношения.

В начале 90-х годов руководители и работники многих российских предприятий рассматривали премии по итогам года (а зачастую месяца и квартала) как участие в прибылях. Однако подобные выплаты из прибыли, эпизодически осуществляемые руководством предприятий, не предполагают каких-либо обязательств в дальнейшем. Эти выплаты следует отличать от схем участия в прибылях, в которых явно определен метод такого участия: предприятие берет на себя обязательство выплачивать своим работникам установленную долю прибыли.

Определение понятия «участие в прибылях» было дано на международном конгрессе, состоявшемся в 1989 году: «выплаты в соответствии со свободно согласованными схемами заранее установленной и не подлежащей изменению по решению работодателя доли прибылей данного предприятия значительной части его рядовых сотрудников». Таким образом, участие в прибылях распространяется только на рядовых работников предприятия.

В каждой фирме существуют свои схемы участия в прибылях и система партнерства с наемными работниками. Однако все их можно представить в тех основных вариантах:

• только участие в прибылях;

• участие в прибылях посредством владения акций;

• участие в прибылях в сочетании с какой-либо формой партнерства.

Первый вариант.

Наемные работники получают долю чистой прибыли (это отличается от общепринятой практики, когда из чистой прибыли в первоочередном порядке выплачиваются проценты держателям привилегированных акций и облигаций компании, а остаток в виде дивидендов распределяется между владельцами обыкновенных акций). Другие схемы (планы) предполагают:

выплату половины остатков прибыли наемным работникам пропорционально их заработной плате (в таком случае квалифицированные работники получают более крупные суммы, чем неквалифицированные);

распределение между наемными работниками сумм, не превышающих заранее оговоренной величины, а между владельцами акций - остатка;

распределение одной половины остатков прибыли между наемными работниками, а другой (в заранее установленной пропорции) - между руководством компании и владельцами акций.

Условие получения наемным работником права на участие в прибылях во многих схемах - стаж работы в фирме 12 месяцев, причем по мере его увеличения некоторые схемы допускают повышение доли прибыли. За нарушение работником трудового режима в отдельных схемах предусматривается уменьшение причитающейся ему доли прибыли.

Второй вариант.

В некоторых компаниях традиционное участие в прибылях сочетается с владением акциями. При этом наиболее распространены схемы участия в прибылях, предусматривающие ежегодное получение наемными работниками акций фирмы вместо доли в прибылях. Например, работник вместо 5 тыс. руб., наличными, причитающихся ему в качестве доли в прибыли, может получить 50 акций по 100 руб. Альтернатива: сочетание выплаты наличными и акциями (например, 2,5 тыс. руб. и 25 акций по 100 руб.). В дальнейшем работники будут получать как свою долю в прибылях, так и дивиденды по акциям, которыми они владеют.

Третий вариант.

Участие в прибылях сочетается с какой-либо формой партнерства с наемными работниками. При этом система партнерства предполагает, что наемные работники принимают определенное участие в управлении предприятием, на котором они работают. Формы (схемы) такого участия в управлении могут быть разными, в частности:

консультации между администрацией и работниками в рамках совета предприятия;

присутствие наемных работников на общих собраниях и участие в голосовании как держателей акций;

избрание представителей наемных работников в советы директоров.

Практика применения систем участия в прибылях и партнерства на западных предприятиях и отечественный опыт последних лет показывают, что хотя они и не являются прямым стимулом роста производства (более эффективные инструменты - поощрительные системы оплаты труда, использующие регулярные выплаты, а не один раз в год), но тем не менее играют немалую роль как средство, содействующее улучшению трудовых отношений. Ощущая повышение своего статуса, работники стремятся к большему сотрудничеству с администрацией, начинают лучше понимать экономические проблемы предприятия и т.п.

Похожие работы

... , связанных с повышением качества продукции. Планируется улучшение работы в тех местах, куда переехали в 2004 году. 2.2 Анализ системы стимулирования в ОАО «Московский» Для анализа существующей системы стимулирования труда на предприятии ОАО «Московский» воспользуемся второй группой методов анализа, предполагающей изучение нормативных документов и конкретных технико-экономических показателей ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

... - через их зарплату дает им власть над людьми. В организациях необходимо проводить проектирование, построение и поддержание системы оплаты, которая содействует улучшению результатов ее работы. Главная цель данной главы является разработка стратегии стимулирования труда на предприятии. Для реализации данной цели необходимо решить ряд задач: -разработать стратегии и политики управления ...

... снижает потребность работников с низкой квалификацией, необходимы специалисты с более высокой квалификацией. Кроме того, в Городском узле телекоммуникаций разработаны и действуют шкала премирования работников. Это позволяет материально стимулировать и совершенствовать инициативу персонала, направленную на достижение высоких результатов работы. Таблица 10 - Шкала премий по должностным группам ...

0 комментариев