Навигация

Депозитні послуги банків

176455

знаков

5

таблиц

9

изображений

2.1 Депозитні послуги банків

Практика функціонування комерційних банків охоплює величезний спектр різноманітних послуг, що надаються цими інститутами на фінансовому ринку. Особливе місце серед них належить депозитним послугам.

У банківській практиці нашої країни для налагодження депозитних послуг у відповідності з вимогами ринкової економіки велике значення має розробка; впровадження системи депозитних рахунків. До головних елементів цієї системи належать: форми депозитних розрахунків, режими здійснення депозитних операцій, порядок розміщення коштів на депозитах; умови їх вилучення, встановлення строків зберігання коштів, регулювання величини процентних виплат.

Головним критерієм, що служить безпосередньою основою для організації депозитних операцій є режим використання депозитних рахунків. Згідно із зазначеним критерієм всі депозити клієнтів банку можна поділити на дві основні групи: депозити до запитання та строкові депозити.

Депозити до запитання - це залишки коштів на розрахункових, поточних або контокорентних рахунках, які можуть бути у будь-який момент поновлені або вилучені за першою вимогою власника рахунку. Гроші зараховуються на такі рахунки і вилучаються з них як частинами, так і повністю у будь-який час без попереднього повідомлення банку.

Режим використання депозитів до запитання значною мірою визначається видом рахунку. Якщо це розрахунковий чи поточний рахунок підприємства, організації, установи або вкладний рахунок до запитання індивідуальної особи, то клієнт банку може отримати гроші з рахунку лише в межах фактичного залишку на ньому, тобто може розпоряджатися лише власним вкладом. Якщо ж це контокорентний рахунок, то на ньому можливе як позитивне, так і від'ємне сальдо. Клієнт може в будь-який момент не лише вилучити свої кошти з рахунку в межах фактичного залишку, але і перевищити його, отримавши кредит в банку. Однак у банківській практиці розвинутих країн світу ця відмінність поступово стирається. В сучасних умовах і на поточних рахунках можлива наявність від'ємного залишку, якщо з цього приводу існує відповідна домовленість підприємства з банком. Також у багатьох випадках на рахунках індивідуальних осіб, куди перераховується заробітна плата, можливе негативне сальдо, якщо воно не перевищує місячного окладу власника рахунку. У діяльності комерційних банків України така практика ще не набула достатнього поширення.

Головне призначення депозитів до запитання полягає насамперед у здійсненні поточних розрахунків. Власник рахунку може здійснювати їх у різних формах: готівкою, чеком, переказом (або векселем). Відкривши такий рахунок, клієнт передає банку право на проведення своїх платіжних операцій. Це, безумовно, представляє собою велику зручність для клієнтів банку, особливо в умовах розвитку електронних систем розрахунків. Розміщені на рахунки до запитання суми мають по суті таку ж саму ліквідність, як банкноти і монети, тобто ними можна вільно скористатися у будь-який момент, виписавши чек або отримавши готівку.

Визначальною особливістю депозитів до запитання є те, що по них виплачується досить низький процент, а нерідко власникам таких рахунків взагалі не виплачується винагорода; У багатьох країнах (наприклад, СПІА, Великобританії, Франції) нарахування процентів за вкладами до запитання заборонено законодавче. Однак взамін "явного" процента комерційні банки досить часто виплачують власникам депозитів до запитання "прихованний" процент, відмовляючись від стягнення плати з клієнта за користування таким рахунком, включаючи послуги щодо інкасації та здійснення розрахункових операцій. У зарубіжній практиці банки ідучи на подібну поступку клієнту, як правило, обумовлюють наперед середній розмір залишку, тобто тієї суми, яка повинна постійно знаходитись на рахунку. При зниженні цієї суми клієнт повинен сплачувати операційні витрати банку на ведення рахунку і обробку кожного чека. В Україні комерційними банками практикується здебільшого виплата незначного процента за депозитами до запитання, водночас з клієнтів стягується плата за розрахунково-касове обслуговування. Це, однак, не змінює економічної суті режиму користування вказаними рахунками.

Для клієнтів банку головною перевагою депозитів до запитання є їх висока ліквідність, що надає можливість безпосереднього їх використання як засобу платежу. Водночас основним недоліком даного виду рахунків є незначна величина процентної плати за ними або повна її відсутність. Дані обставини досить часто спонукають власників депозитів до запитання вишукувати інші, більш доходні способи розміщення своїх коштів. У зв'язку з цим комерційні банки намагаються запропонувати клієнтам по можливості більший асортимент додаткових послуг, пов'язаних з веденням рахунків до запитання. В Україні ринок таких послуг поки що не набув достатнього розвитку в силу обмеженості конкуренції у банківській сфері. З цієї точки зору значний інтерес може представляти досвід комерційних банків країн з розвинутою ринковою економікою, де ведення депозитних рахунків до запитання нерідко супроводжується наданням клієнтам ряду додаткових послуг.

До таких послуг можна віднести операції банків, пов'язані з управлінням готівкою. Суть їх полягає у відкритті клієнтам спеціальних СМА-рахунків (саsh management account), на яких клієнтам надається можливість зберігати певний обумовлений контрактом мінімум, необхідний для забезпечення поточних розрахунків, а всі кошти понад цього мінімуму вкладаються у різні види ліквідних активів - онкольні позики, короткострокові цінні папери і т.д. - що приносять власникам прибуток. Коли ж на рахунку виникає нестача коштів, банк перетворює доходні зобов'язання на грошові кошти, які зараховуються на рахунок клієнта.

Дещо подібними є операції і при відкритті АТS-рахунків (automatik transfer service), тобто автоматичних рахунків трансфертних послуг, завдяки яким банки автоматично перераховують кошти з депозиту до запитання понад встановлений мінімум на ощадні рахунки, що приносять проценти, а при необхідності здійснюють зворотню операцію.

Ще одним видом послуг зарубіжних комерційних банків, що дозволяє отримувати дохід за вкладами до запитання є відкриття NOW-рахунків (negotsable order of withdrawal) - оборотні накази про вилучення коштів. Це поточні рахунки, на які можна виписувати розрахункові тратти, аналогічні до чеків. При цьому власникам таких рахунків виплачуться проценти, як і за ощадними вкладами.

У розвинутих країнах поява багатьох видів додаткових послуг, пов'язаних з обслуговуванням поточних рахунків, була викликана в першу чергу законодавчою забороною виплати процентів за депозитами до запитання та зростанням конкуренції з боку спеціалізованих кредитно-фінансових інститутів. В Україні поки що не існує певних жорстких обмежень з цього приводу, однак комерційним банкам доцільно було б розвивати додаткові послуги по веденню депозитів до запитання, оскільки це може позитивно вплинути на стан залученого банківського капіталу в цілому, сприяючи досягненню стабільності ресурсної бази комерційного банку, що відповідно позитивно відобразиться на дохідності його активів і сприятиме зниженню ризику.

Економічна суть депозиту до запитання передбачає, що його власник може у будь-який момент звернутися в банк за своїми коштами. Тому при поверхневій оцінці ситуації може здаватися, що банки вимушені тримати суми коштів, адекватні обсягу вкладень до запитання, у безпосередньо ліквідній формі, що, безумовно, не може позитивно відобразитися на доходності банківської діяльності. Однак, як засвідчує практика організації розрахункових операцій комерційними банками, хоча депозити до запитання і є найбільш динамічною частиною залученого банківського капіталу, клієнти-власники рахунків до запитання далеко не в повному обсязі використовують наявні у них грошові кошти. У результаті залишається так званий твердий залишок, який використовується банком для активних вкладень, тобто може бути наданий в позику з метою отримання прибутку. В середньому цей залишок є певною очікуваною величиною, яку можна приблизно розрахувати. Він утворюється внаслідок того, що більшість клієнтів банку, регулярно знімаючи кошти зі своїх поточних рахунків, поповнюють їх через деякий час з такою ж регулярністю. На практиці клієнти для оплати своїх зобов'язань, як правило, не знімають всієї суми вкладу. Навіть тоді, коли підприємства щоденно використовують свої кошти, на рахунках залишаються певні суми. Тому протягом тривалого часу потоки надходжень і виплат на рахунках до запитання залишаються в середньому збалансованими. Такий залишок коштів може використовуватись банками для розширення активних операцій і, отже, для отримання прибутку. Практично банки без особливих труднощів можуть видавати певну частину цих коштів у вигляді короткострокових кредитів.

На рахунках до запитання клієнти банку, як правило, утримують залишки коштів, необхідні для покриття найближчих поточних платежів. Однак, звичайно, не вигідно утримувати значні суми коштів на таких рахунках, оскільки вони пракитчно не приносять їх власникам доходу. Це зумовлює необхідність використання, нарівні з рахунками до запитання, інших варіантів вкладення капіталу, що, можливо, мають дещо меншу ліквідність, але приносять значно більші доходи. Для банків вони є більш дорогими джерелами коштів, але разом з тим і більш стабільними. До таких джерел формування залученого банківського капіталу насамперед належать строкові і ощадні депозити.

Строкові депозити - це грошові кошти приватних осіб, підприємств, установ, організацій, поміщені на зберігання в банк на заздалегідь визначений строк, але, як правило, не менше 1 місяця. Ці депозити, порівняно з поточними вкладами, що мають в основному короткостроковий характер, вносяться на більш тривалі строки.

Головним мотивом, що спонукає власників грошових коштів розміщувати їх на строкові депозити, є отримання за такими рахунками значно вищих процентів, ніж за вкладами до запитання.

Комерційні банки використовують строкові депозити двох основних видів: прості строкові депозити і строкові депозити з попереднім повідомленням про вилучення.

Прості строкові депозити повертаються вкладнику в заздалегідь встановлений день, а до того моменту вони "заблоковані" і банк може повністю розпоряджатись ними. Якщо ж у призначений строк сума депозиту не вилучається власником, вона може бути автоматично трансформована банком у поточний рахунок з відповідним режимом його використання. Процентні виплати за депозитами залежать від строків, на які розміщені кошти. Як правило, за вкладом з більшим строком виплачується більш високий процент. Однак прямий взаємозв'язок між цими параметрами не завжди дотримується банками. Наприклад, у випадку очікування пониження загального рівня процентних ставок, ставки рефінансування центрального банку процент за вкладами з більш тривалими строками може знаходитись на рівні ставок по депозитах з меншими строками.

На відміну від простих строкових вкладів, власникам яких надається право по закінченні обумовленого строку вилучити суму депозиту в будь-який з наступних днів, вкладники, які розмістили свої кошти у депозити з попереднім повідомленням про вилучення, можуть отримати їх назад тільки після попереднього представлення в банк спеціальної заяви. Строки подачі такої заяви про вилучення вкладу заздалегідь обумовлюються, у відповідності з ними встановлюється величина процентів за вкладом. Якщо клієнт бажає вилучити суму депозиту, то він повинен своєчасно повідомити про це банк відповідно з зазначеним у договорі строком. Банк, враховуючи майбутню зміну своєї ресурсної бази, має можливість рефінансувати свої активні операції з інших джерел, наприклад, використовуючи кредити інших комерційних банків або операції на відкритому ринку з центральним банком.

Хоча строкові депозити і мають чітко встановлений термін утримання коштів, що є їх головною відмінністю від інших видів вкладів, це, однак, не виключає можливості дострокового отримання клієнтами своїх грошей. Таке повернення коштів в основному супроводжується виплатою власником депозиту певного штрафу або суттєвим зниженням процентів. Але такі випадки трапляються досить рідко. Банки в основному намагаються не допустити відпливу строкових вкладів, надаючи клієнтам при необхідності кредити, погашення яких відбувається по закінченні терміну строкового депозиту.

Традиційно строкові депозити представлені головним чином як вклади з попереднім повідомленням про вилучення. В Україні більшого поширення набули прості строкові депозити, які приймаються від клієнтів на договірній основі, як правило, одноразово і без права поповнення. При цьому банки здебільшого залишають за собою право зміни процентної ставки за депозитами в залежності від зміни облікової ставки Національного банку.

Як свідчать дані додатку 1, протягом 90-х років на ринку депозитів відбулися певні зміни - зросла частка строкових депозитів і, відповідно, зменшувалась частка депозитів до запитання. У лютому 2006 р. на рахунках підприємств, організацій та населення у національній валюті строкові вклади становили 66% від суми всіх вкладів, а в іноземній валюті -74%.

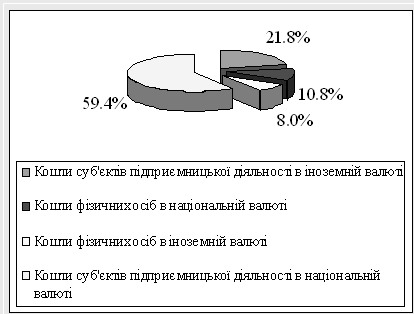

Як свідчать дані схеми 1, у структурі залишків коштів на поточних рахунках у комерційних банках України на 01.02.2006 р. кошти суб'єктів підприємницької діяльності у національній валюті становили 59,4%, в іноземній валюті - 21,8%, а кошти фізичних осіб відповідно - 10,8% та 8,0%.

При цьому загальний обсяг залишків коштів підприємств, організацій та населення на поточних рахунках зменшився протягом січня 2006 року на 4% у національній та 3,5% в іноземній валюті. Залишки коштів на рахунках до запитання фізичних осіб у цілому зменшилися на 1,9% за рахунок їх скорочення на 4,3% у національній валюті /11, с. 28/.

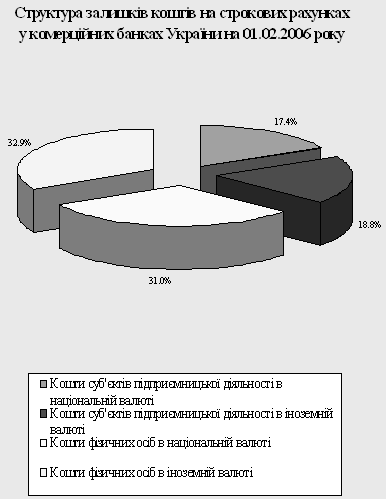

У структурі залишків коштів на строкових рахунках у комерційних банках України станом на 01.02.2006 р. кошти суб'єктів підприємницької діяльності в національній валюті становили 17,4%, в іноземній валюті - 18,8%, кошти фізичних осіб відповідно 31,0 % та 32,9 %. Загалом залученні банками кошти на строкові рахунки за січень 2004р. збільшилися на 2,2 %, в т.ч. в національній валюті - на 3,7% та в іноземній - на 0,9 % і на 1 лютого становили 297,4 млрд.грн. (11, с. 29).

Рис. 1. Структура залишків коштів на поточних рахунках у комерційних банках України на 01.02.2006 року

Зберігається тенденція до зростання обсягів вкладів населення в банках. На 01.02. 2006 р. загальний обсяг вкладів населення, залучених комерційними банками України, становив 6,7 млрд.грн.. Обсяги заощаджень населення в комерційних банках на кінець січня 2002 порівняно з січнем попереднього року зросли на 43,8% (11, с.20).

Переважну більшість вкладів населення складають строкові вклади - 34% в національній валюті та 30% в іноземній, а частка депозитів до запитання складає відповідно 17 % та 13 %.

В сучасних умовах для комерційних банків України особливо актуальним є завдання активізації роботи щодо залучення коштів клієнтів на строкові депозити, що є значно стабільнішою складовою частиною залученого капіталу, ніж вклади до запитання. Важливим моментом на шляху до реалізації вказаного завдання може стати використання досвіду зарубіжних комерційних банків щодо випуску депозитних сертифікатів.

У світовій банківській практиці депозитний сертифікат є одним із найбільш поширених фінансових інструментів. Існує велика кількість різних типів і видів депозитних сертифікатів. Загалом вони поділяються на необоротні і оборотні. Необоротні сертифікати зберігаються у вкладника і пред'являються банком по закінченні строку депозиту. Оборотні сертифікати можуть бути реалізовані на вторинному ринку і перейти до іншого власника.

У нашій країні депозитні сертифікати застосовуються поки що лише кількома комерційними банками. Вони представляють собою здебільшого необоротні свідоцтва про внесення юридичними особами коштів на строкові депозити в банку. З розвитком в Україні грошового ринку та його інструментів усе більшого значення набуватимуть оборотні депозитні сертифікати банків, як зручніша форма розміщення капіталів, яка не "зв'язує" кошти клієнтів на тривалі періоди і дає їм реальну можливість використати свої вкладення у будь-який момент.

В економічній літературі нерідко висловлюється думка про те, що депозитні сертифікати нібито є суто "різновидністю строкових депозитів". Однак такий підхід є одностороннім і не враховує відмінності між різними видами депозитних сертифікатів та характером їх руху. Справді, якщо йдеться про необоротний депозитний сертифікат, то можна погодитись, що він є різновидом строкового депозиту, оскільки являє собою особливу форму договору між банком і клієнтом, яка засвідчує внесення останнім певної суми коштів на строковий вклад. Розглядаючи ж суть оборотних депозитних сертифікатів, можна прийти до висновку, що вони за формою ближчі до короткострокових зобов'язань банку, які обертаються на грошовому ринку (наприклад, векселі і облігації). З цієї точки зору випуск банками оборотних депозитних сертифікатів можна з більшою впевненістю віднести до форм залучення капіталу у вигляді позик на грошовому ринку, ніж до власне вкладних операцій. В сучасних умовах вести мову про депозитні сертифікати, як форму строкових депозитів, можна, на наш погляд, лише в тій мірі, в якій оборотні депозитні сертифікати, як інструменти грошового ринку, ще не набули в нашій країні достатнього поширення.

У цілому ж строкові депозити, як форма мобілізації залученого капіталу, мають ряд переваг як для вкладників, так і для банку.Для вкладників головною перевагою строкового депозиту, на відміну від рахунків до запитання, є більш високі процентні виплати. У той же час, до недоліків даного виду депозитів слід віднести значно нижчий рівень їх ліквідності порівняно з поточними рахунками. Для банку ж, навпаки, хоча залучення коштів на строкові депозити і вимагає більших затрат, дані ресурси є значно стабільніші, що позитивно відображається на стані ліквідності банку та дозволяє йому розширювати свої активні операції, збільшуючи величину доходів.

Ще однією формою мобілізації залученого банківського капіталу є розміщення клієнтами банку коштів на ощадні депозити.

Головне призначення ощадних депозитів підлягає в акумуляції грошових заощаджень вкладників протягом порівняно тривалого періоду часу. Ощадні депозити істотно відрізняються від депозитів до запитання та строкових вкладів. На відміну від поточних рахунків вони не призначені для здійснення платежів. Грошові суми на ощадних рахунках, як правило, не мають певного наперед визначеного строку розміщення. Для ощадних вкладів типовим є повільний, плавний ріст у зв'язку з тим, що використання коштів часто відбувається через кілька років після початкового внеску на відміну від строкових депозитів, для яких характерна стрибкоподібна зміна розмірів, пов'язана із повним одноразовим використанням сум вкладу.

Ощадні депозити належать в основному приватним особам, які розміщують свої гроші в комерційних банках з багатьох різних міркувань, перш за все із-за зручності та безпеки. Багатьох вкладників, особливо дрібних, приваблює стабільність грошової суми заощаджень в комерційних банках, вони не бажають вкладати гроші в такі цінні папери, як акції чи облігації, поточна ринкова ціна яких може змінюватися під впливом багатьох кон'юнктурних факторів.

В Україні мобілізація заощаджень населення протягом тривалого часу була сконцентрована в єдиній кредитній установі - системі ощадних кас, пізніше перетворених на Ощадний банк. Становлення дворівневої кредитної системи, комерціалізація банківської діяльності виявили значну зацікавленість комерційних банків у акумуляції коштів населення на ощадні рахунки, що є значним джерелом ресурсів для розширення активних операцій. Зрозуміло, що при зростаючих темпах інфляції для клієнтів банку невигідно розміщувати свої кошти на депозити із тривалими строками зберігання. В цих умовах з метою стимулювання надходження додаткових сум капіталів на депозити комерційні банки поступово пристосовують діючі форми організації вкладних операцій до нових потреб ринку. Так, наприклад; ощадні рахунки стали використовуватись і для безготівкових платежів; що призвело до стирання відмінностей між різними видами депозитів. Крім того, з'явилися нові види вкладів, режим використання яких дозволяє поєднувати переваги поточних рахунків і строкових депозитів. Кошти на таких рахунках можуть використовуватися для здійснення розрахунків з незначними обмеженнями техніко-організапійного порядку і одночасно за ними нараховуються досить високі проценти.

Серед випробуваних за кордоном і все частіше застосовуваних в Україні форм мобілізації коштів населення - залучення банками різдвяних, відпускних, податкових та інших строкових вкладів, які роблять регулярно (наприклад, щотижня) з метою накопичення коштів, достатніх для оплати видатків на різдвяні свята чи на час відпустки. Прикладом може стати туристичний вклад, що з квітня 2001 року пропонується Тернопільським Центральним відділенням Промінвестбанку України. Це строковий депозит на 3 місяці. Разом з тим банком пропонуються й інші звичайні види строкових депозитів з терміном до 1 місяця (14% річних ), до 3-х місяців (17% річних), до 6 місяців (20 % річних). За вкладами до запитвння вкладники отримують 1,5% річних.

Ефективним засобом додаткового залучення коштів індивідуальних вкладників на різні види рахунків можуть бути дебетові і кредитні картки, що можуть використовуватись для оплати товарів, послуг, отримання готівки та надання ряду інших додаткових можливостей, що стимулює їх власників до розміщення коштів у банку. Підвищенню довіри населення до комерційних банків сприятиме функціонування Фонду гарантування вкладів громадян у комерційних банках.

Нині дедалі більше банків західних країн переходять до комплексного обслуговування клієнтів. Наприклад, сучасний комерційний банк США як правило виконує понад 100 видів операцій та послуг, кліринговий банк Англії - близько 150, а великий комерційний банк Японії - 300. Банки виконують повне обслуговування клієнтів: проводять розрахункове, касове, кредитне обслуговування, здійснюють розрахунок та виплату податків, консультують населення з питань інвестування, надають сейфи для зберігання цінних паперів і коштовностей, проводять трастові операції тощо.

Подальше реформування економіки, впровадження ринкових відносин вимагає постійного вдосконалення системи грошового обігу, поліпшення розрахункового та касового обслуговування приватних осіб, що має забезпечити швидко зростаючі потреби у платежах та прискорити оборот грошових коштів за умов одночасного зменшення витрат грошового обігу та скорочення трудових затрат. Один зі шляхів вирішення цих проблем - безпаперові технології розрахунків.

У наш час понад 200 країн світу розвивають банківські послуги на основі кредитних карток, а безготівкова плата за товари і послуги в економічно розвинутих країнах досягає 90% у структурі всіх грошових операцій.

Застосування в Україні безготівкових розрахунків за допомогою пластикових карток, впроваджуване останнім часом, - один із найперспективніших шляхів залучення заощаджень населення у грошовий обіг країни.

Похожие работы

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

... ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспект ...

... маржі В такому випадку, макимізація прибутку відбувається за рахунок швидкого обороту коштів. Запропонований метод було прийнято як альтернативний метод визначення умов надання банківських послуг в Дніпропетровській філії АБ "Правексбанк", що дозволило збільшити фінансовий результат за перші 5 місяців 2008 року на 6 процентів. 4. АВТОМАТИЗОВАНА ІНФОРМАЦІЙНА СИСТЕМА Рис. 4.1 – Блок- ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... ЇЇ РОЗВИТКУ В УКРАЇНІ 3.1 Причини нестабільності грошово-кредитної системи України та заходи щодо її стабілізації Серед основних причин, що спричиняють порушення у функціонуванні грошово-кредитної системи, необхідно визначити такі: - нестабільність курсу національної валюти; - прорахунки грошово-кредитної політики Центрального банку; - неадекватна фіскальна ...

0 комментариев