Навигация

2. Банковский кредит

Банковский кредит как финансово-правовой институт, «регулирует отношения, связанные с образованием кредитными организациями ссудных фондов и предоставлением юридическим и физическим лицам денежных средств в форме банковских ссуд.»1 Однако сложность, разноплановость общественных отношений, возникающих при банковском кредитовании требуют применения при их правовом регулировании разнородных методов, присущих не только финансовому, но и конституционному, административному, гражданскому праву, поэтому банковский кредит как правовая категория в совокупности норм, его регулирующих, образует межотраслевой правовой институт.

Банковский кредит как правовая категория является предметом изучения различных учебных дисциплин: финансового права, гражданского права, банковского права.

Правовое регулирование банковского кредитования в соответствии с Конституцией РФ отнесено к ведению РФ (ст. 7 Конституции РФ). Важнейшими правовыми актами, регулирующими банковское кредитование, являются Федеральные законы от 10 июля 2002г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и от 2 декабря 1990 г. № 395-1 “О банках и банковской деятельности», «О внесении изменений и дополнений в Закон о банках и банковской деятельности» от 3 февраля 1996 г. № 17 - ФЗ. Отношения по банковскому кредитованию регулируются другими федеральными законами, нормативными актами Банка России. Определенное место в регулировании банковского кредитования принадлежит деловым обыкновениям и банковским обычаям.

Банковское кредитование осуществляется в соответствии с определенными принципами - основными положениями, закрепленными нормами права и отражающими его экономическую сущность. К этим принципам относятся: срочность, возвратность, платность, обеспеченность, целенаправленность 1.

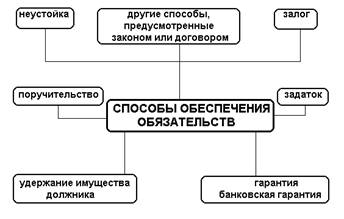

В федеральном законе «О банках и банковской деятельности» установлено, что банк имеет право от своего имени и за свой счет размещать привлеченные во вклады денежные средства физических и юридических лиц на условиях возвратности, платности, срочности. Предоставление банковского кредита под различные формы обеспечения возвратности кредитов предусмотрено в ст. 33 Федерального закона «О банках и банковской деятельности» , согласно которой кредиты могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных или иных ценных бумаг, банковскими гарантиями или иными способами, предусмотренными федеральными законами или договором.

Реализация принципа возвратности банковского кредита означает, что денежные средства, полученные в виде кредита, служат для заемщика лишь временным источником финансовых ресурсов и должны быть возвращены банку или небанковской кредитной организации.

Из принципа возвратности банковского кредита вытекает принцип его срочности. Кредит подлежит возврату в установленные сроки, нарушение которых влечет за собой применение определенных санкций.

Осуществление принципа платности банковского кредитования основывается на возмездном характере услуг, оказываемых кредитными организациями при предоставлении кредита. За предоставление банковского кредита, как правило, взимается определенная плата в виде процента. Размер процентной ставки устанавливается сторонами по кредитному договору самостоятельно. В условиях рыночных отношений размер процентной ставки за банковский кредит в конечном итоге зависит от спроса и предложение денежных средств на кредитном рынке.

Налоговым кодексом РФ предусмотрена норма, существенно влияющая на размер устанавливаемых процентов за пользованием кредитами, в том числе и банковским. В соответствии со ст. 269 НК РФ к расходам кредитной организации, на сумму которых уменьшаются полученные ею доходы при уплате налога на прибыль, относится сумма от тех процентов, которые существенно не отклоняются от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. 1 При невозможности установления среднего уровня процентов за предельную величину процентов, включаемых в расходы кредитной организации, принимается ставка рефинансирования ЦБ РФ, увеличенная в 1,1 раза, - при оформлении кредитов в рублях, и на 15 % - по кредитам по иностранной валюте. При предоставлении кредитной организацией клиенту кредита за счёт централизованных кредитных ресурсов процентная ставка для включения полученной платы за кредит в расходы кредитной организации не должна превышать установленного размера (принудительная маржа). Денежные средства, полученные кредитными организациями в виде процента за предоставленный кредит служат источником образования их собственных доходов.

Законодательство предусматривает возможность предоставления кредита без соответствующего обеспечения (так называемый бланковый кредит). Бланковые кредиты получают, как правило, клиенты, имеющие тесные связи с банком, проводящие все свои банковские операции через соответствующие счета в данном банке. 1

Банковский кредит выделяется на строго определённые цели, использование его не по целевому назначению нарушает принцип целенаправленности банковского кредита и влечёт за собой применение соответствующих санкций.

В юридической литературе к принципам банковского кредитования относят ещё и дифференцированность кредитования, что означает необходимость при выдаче кредита учитывать кредитоспособность клиента, его финансовое положение, создающее у кредитной организации уверенность в возможности заёмщика возвратить кредит установленный договором срок.

В зависимости от срока, на который выдан кредит и объекта кредитования банковский кредит подразделяют на краткосрочный и долгосрочный.

При краткосрочном банковском кредите объектами кредитования являются потребности текущей деятельности хозяйствующего предприятия, определяемые по укрупнённым показателям. Для торговых и снабженческих организаций объект краткосрочного кредитования - это совокупность товаров текущей реализации, сезонного и временного накопления товарно-материальных ценностей.

Долгосрочный банковский кредит выдаётся на один год и более длительное время. Объектами долгосрочного банковского кредитования обычно являются затраты на строительство новых предприятий, техническое перевооружение и реконструкцию действующих предприятий, выпуск новой продукции, затраты по жилищному строительству и строительству объектов социально - культурного назначения и т. д.

Таким образом, банковский кредит играет важную роль кредита в инвестициях, в воспроизводстве основных фондов. Кредит позволяет осуществлять капитальные вложения еще до того, как хозяйствующий субъект накопит необходимую сумму прибыли и амортизации для инвестиций в полном объеме. Возможность привлечения в нужный момент заемного капитала позволяет предприятию реагировать на изменения техники и технологии, осуществлять затраты на приобретение и использование новейших научных достижений, что без кредита для него было бы просто невозможным.

Похожие работы

... ограничение на использование предмета лизинга только в предпринимательских целях и увеличить число способов и оснований приобретения предмета лизинга. 2. Возникновение, содержание и прекращение лизинговых правоотношений. Ответственность сторон 2.1 Возникновение лизинговых правоотношений Среди юридических фактов, порождающих правоотношения особое место занимает договор[59]. Кроме того, ...

... о переводном и простом векселе Женевская конвенция 1930 г. о гербовом сборе в отношении переводных и простых векселей и некоторые другие конвенции, участниками которых Республика Беларусь является. 2. Виды расчетов 2.1 Классификация расчетов между субъектами хозяйствования Республики Беларусь Как отмечалось ранее, расчетные обязательства опосредуют осуществление платежей за переданное ...

... жизнь лизинг не могут кардинально решить назревшие проблемы на современном этапе развития кредитных отношений в сельском хозяйстве России. Основная цель концепции государственной сельскохозяйственной кредитной политики заключается в определении приемлемых форм кредитных отношений в условиях многоукладных форм хозяйствования в системе агропромышленного комплекса России. Правовые формы кредитных ...

... может распространяться и на имущество, которое станет собственностью залогодателя в будущем. Особого регулирования требует отдельный вид залога — ипотека. Ещё одним способом обеспечения исполнения обязательства по кредитному договору, заключаемому с предпринимателями, является удержание. Сущность удержания заключается в том, что кредитор, у которого находиться вещь, подлежащая передачи должнику ...

0 комментариев