Навигация

1.1. ВР – выручка от продаж;

1.2. Zпол – полная себестоимость проданных товаров, продукции, работ, услуг;

2) Доп – операционные доходы;

3) Роп – операционные расходы;

4) Двн – внереализационные доходы;

5) Рвн – внереализационные расходы.

Чтобы определить абсолютное влияние каждого фактора, необходимо произвести ряд дополнительных расчетов.

Таблица 2 - Анализ прибыли до налогообложения| Фактор-показатель | Базисный период | Отчетный период | Изменение | ||||

| абсолют-ное | доли | ||||||

| тыс.руб. | % к ВР | тыс.руб. | % к ВР |

| |||

| 1. Выручка от продажи | 19905 | 100 | 15844 | 100 | -4061 | 0 |

|

| 2. Себестоимость | 39264 | 197,26 | 28988 | 182,96 | -10276 | -14,30 |

|

| 3. Прибыль от продаж | -19359 | -97,26 | -13144 | -82,96 | 6215 | 14,30 |

|

| 4. Операционные доходы | 35692 | 179,31 | 45827 | 289,24 | 10135 | 109,93 |

|

| 5. Расходы операционные | 33299 | 167,29 | 47161 | 297,66 | 13862 | 130,37 |

|

| 6. Внереализационные доходы | 18566 | 93,27 | 15836 | 99,95 | -2730 | 6,68 |

|

| 7. Внереализационные расходы | 1137 | 5,71 | 1656 | 10,45 | 519 | 4,74 |

|

| 8. Прибыль до налогообложения | 463 | 2,33 | -271 | -1,71 | -734 | -4,04 |

|

Определим абсолютное влияние каждого фактора на изменение чистой прибыли:

1) ΔПоб вр = (ΔВР * d![]() ) / 100% = (-4028 * 97,26) / 100 =

) / 100% = (-4028 * 97,26) / 100 =

= -3918тыс.руб.

2) ΔПоб Zпол = (ВР1* d![]() ) / 100% = (15844 * (-14,3))/100 =

) / 100% = (15844 * (-14,3))/100 =

= -2297тыс.руб.

Проверка:

ΔПоб Прп = ΔПобвр + ΔПоб Zпол = -3918-2297 = -6215 тыс.руб.

3) ΔПобДоп = Доп1 – Доп0 = 45827-35692 = 10135 тыс.руб.

4) ΔПобРоп = Роп0 – Роп1 = 32299-47161 = -14862 тыс.руб.

5) ΔПобДвн = Двн1 – Двн0 = 15836-18566 = -2730 тыс.руб.

6) ΔПобРвн = Рвн1 – Рвн0 = 1137-1656 = -519 тыс.руб.

Проверка: ΔПоб = ΔПобПрп + ΔПобДоп +ΔПобРоп +ΔПобДвн +ΔПобРвн =

= 6215+10135-14862-2730-519 = -734 тыс.руб.

Проверка показала, что расчеты проведены верно.

Итак, как показывает проведение выше перечисленных расчетов большинство результатов отрицательно повлияли на прибыль до налогообложения.

Отрицательное влияние на изменение прибыли до налогообложения оказало снижение выручки от продаж, увеличение уровня себестоимости, увеличение операционных и внереализационных расходов, снижение внереализационных доходов.

Положительное влияние оказало увеличение операционных доходов, которое привело к увеличению прибыли на 10135 тыс.руб. Несмотря на это положительное влияние данных факторов на результативный показатель оказалось не таким значительным.

Следовательно, мероприятия по росту прибыли до налогообложения могут быть следующими:

- увеличение объемов продаж, для этого необходимо провести маркетинговую работу, т.е. изучить рынок сбыта, выявить продукцию наиболее пользующуюся спросом, увеличить качество выпускаемой продукции, разместить рекламу для привлечение покупателей и заказчиков;

- увеличение поступлений, связанных с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- увеличение поступлений, связанных с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- увеличение отступлений, связанных с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- увеличение прибыли, полученной организацией в результате совместной деятельности (по договору простого товарищества);

- увеличение поступлений от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- увеличение процентов, полученных за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

41. Прибыль предприятия в предыдущем году равнялась 2 300 тыс. руб. В отчетном году объем продаж возрос на 15% при эффекте операционного рычага 12%. Какова будет прибыль предприятия в отчетном году? Сформулируйте выводы и рекомендации

Решение

Эффект операционного рычага (ЭОР), представляет собой отношение относительного изменения прибыли от продаж (П ) к относительному изменению объема продаж (К).

ЭОР = (Потч /Ппред)/ (Vотч /Vпред)

Потч = (12*15*2300)/100 = 4140 тыс.руб.

Следовательно, прибыль предприятия в отчетном году при росте объемов продаж на 15%, и эффекте операционного рычага на 12% составит в отчетном периоде 4140 тыс.руб.

46. Используя двухфакторную модель прогнозирования банкротства, дайте общую оценку финансового состояния предприятия

Z = -0,3877 - 1,0736 * х, + 0,0579 * х2,

где х 1 –коэффициент текущей ликвидности;

х 2 – коэффициент концентрации заёмного капитала.

Решение

Если Z < 0, то вероятность банкротства невелика (если Z > 0, то вероятность банкротства высокая).

х1 = оборотные средства/ краткосрочные обязательства

х1(н.г.) = 28599/27961 = 1,023

х1 (к.г.) = 32272/35133 = 0,919

х2 = заемный капитал / активы

х2 (н.г.) = 37403/54311 = 0,689

х2 (к.г.) = 40388/57380 = 0,704

Z (н.г.) = -0,3877 - 1,0736 * 1,023 + 0,0579 * 0,919 = -1,43

Z (к.г.) = -0,3877 - 1,0736 * 0,919 + 0,0579 * 0,704 = -1,33

Рассчитанный коэффициент вероятности банкротства по данной модели свидетельствует о том, что на предприятии в ближайшее время угроза банкротства невелика (Z<0), однако предприятию необходимо провести ряд мер для повышения эффективности работы и укрепления финансовой устойчивости.

Список использованных источников

1 Анализ бухгалтерской (финансовой) отчетности: учебно-методический комплекс / Под ред. проф. Л.М. Полковского. – М.: Финансы и статистика, 2008. – 384с.

2 Васильева Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. – М.: КНОРУС, 2006. – 544с.

3 Завьялова З.М. Теория экономического анализа. Курс лекций. – М.: Финансы и статистика, 2006. – 192с.

4 Когденко В.Г. Экономический анализ: Учеб.пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2009. – 390с.

5 Комплексный экономический анализ хозяйственной деятельности: учеб. / Л.Т. Гиляровская (и др). – М.: ТК Велби, Изд-во Проспект, 2006. – 360с.

6 Любушин Н.П. Анализ финансового состояния организации: Учебное пособие / Н.П. Любушин. – М.: Эксмо, 2009. – 256с.

7 Мельник М.В., Бердников В.В. Финансовый анализ: система показателей и методика проведения: учеб.пособие / Под ред. М.В. Мельник. – М.: Экономистъ, 2008. – 159с.

8 Радченко Ю.В. Анализ финансовой отчетности: учебное пособие для вузов / Ю.В. Радченко. – Изд. 3-е, доп. и перераб. – Ростов н/Д: Феникс, 2008. – 218с.

9 Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 2-е изд., испр. – М.: ИНФРА-М, 2003. – 303с.

10 Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. – М.: Издательско-торговая корпорация «Дашков и К», 2009. – 368с.

11. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: учебник / Под ред. проф. Н.В. Войтоловского, проф. А.П. Калининой

Похожие работы

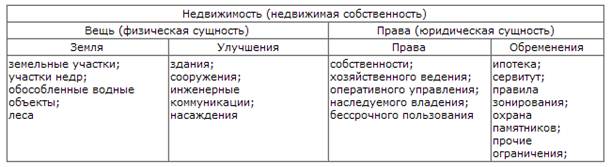

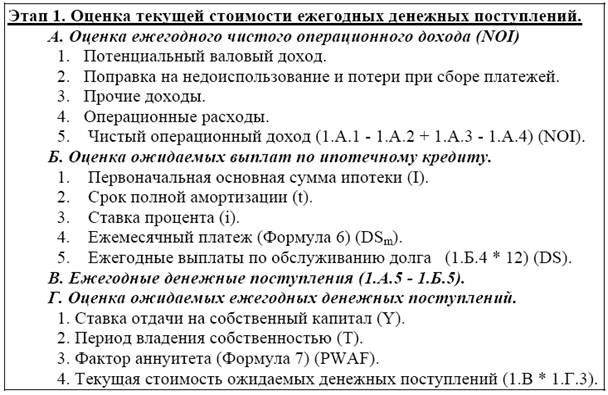

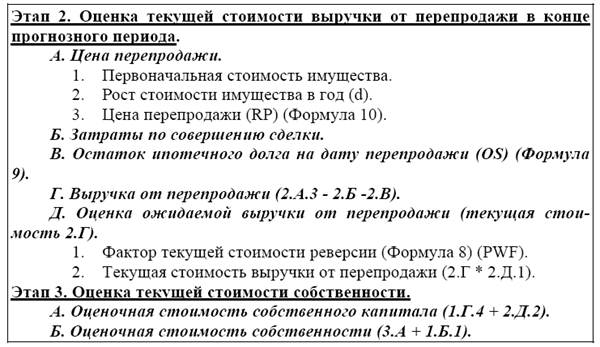

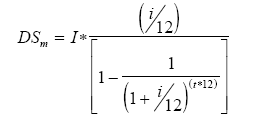

... определяется как сумма ипотечного кредита, приведенной стоимости дохода от использования недвижимости и выручки от перепродажи недвижимости. В общем виде оценка стоимости недвижимости обремененной или приобретенной с привлечением ипотечного кредита осуществляется с применением ипотечно-инвестиционного анализа. Техника ипотечно-инвестиционного анализа - это техника оценки стоимости, приносящей ...

... к использованию данного метода является то, что он обеспечивает надлежащую степень реализма в отношении случаев приобретения пакетов акций российских предприятий российскими корпорациями. Анализ заменяемой стоимости Еще одним методом инвестиционного анализа является метод оценки заменяемой стоимости инвестиционной ценности. В частности, для реальных инвестиций с помощью этого метода можно ...

... величины NPV при обоих вариантах коэффициентов дисконтирования: и 10%, и 12%. 3. Оценка инвестиционных проектов с помощью показателя внутренней нормы прибыли Для выбора инвестиционных проектов в условиях рационирования капитала может применяться также и показатель внутренней нормы прибыли. Правда, такой подход к селекции инвестиционных проектов приемлем лишь при условии, что: 1) кратность не ...

... динамики Управленческие рекомендации по улучшению ситуации Потребности в инвестициях Выручка 0,438 0,726 Недостаточно эффективная маркетинговая политика; снижение уровня финансовой состоятельности предприятий. Снижение уровня инвестиционной привлекательности; Снижение прибыли за счет выручки. Разработка программ: 1) для увеличения рынка сбыта; 2)для увеличения объемов ...

0 комментариев