Навигация

2. Практическое задание

| Исходные данные | Вариант |

| 9 | |

| Инвестируемая сумма (руб.) | 50000 |

| Период инвестирования (мес.) | 7 |

| Стоимость чистых активов фонда на момент покупки (руб.) | 108265220 |

| Количество пайщиков фонда на момент покупки | 3178662 |

| Стоимость чистых активов фонда на момент продажи (руб.) | 211256095 |

| Количество пайщиков на момент продажи | 5193119 |

| Надбавка при покупке пая (%%) | 0,2 |

| Скидка при продаже пая (%%) | 0 |

| Доля акций в портфеле фонда (%%) | 78 |

| Доля облигаций в портфеле фонда (%%) | 12 |

| Доля денежных средств в составе фонда (%%) | 10 |

Расчет показателей:

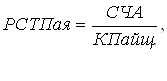

1) Рассчитаем стоимость инвестиционного пая на начало периода вложения. Расчетная стоимость инвестиционного пая паевого инвестиционного фонда определяется путем деления стоимости чистых активов фонда на количество инвестиционных паев по данным реестра владельцев инвестиционных паев этого паевого инвестиционного фонда на момент определения расчетной стоимости пая:

где РСТПая – расчетная стоимость инвестиционного пая; СЧА – стоимость чистых активов фонда; КПайщ. – количество пайщиков на момент определения расчетной стоимости пая.

РСТ Пая=108265220/3178662=34,06 руб.

2) Стоимость инвестиционного пая с учетом надбавки на момент приобретения паев. Стоимость инвестиционного пая с учетом надбавки определяется прибавлением к расчетной стоимости пая процента надбавки от его расчетной стоимости:

где Надб.СТПая – стоимость пая с надбавкой; надб – величина надбавки.

34,06+0,002*34,06=34,13

3) Расчетную стоимость инвестиционного пая на конец периода инвестирования.

РСТПая (конец)=211256095/5193119=40,68

4) Стоимость инвестиционного пая с учетом скидки на момент приобретения паев. Стоимость инвестиционного пая с учетом скидки определяется вычитанием из расчетной стоимости пая процента скидки от его расчетной стоимости:

где Скид.СТПая – стоимость пая с надбавкой; скид – величина скидки.

Скид.СТПая=34,06–0*34,06=34,06

5) Количество приобретенных паев (с учетом надбавки).

Кол. Приоб. Паев=50000/34,13=1465

6) Найдем сумму средств, вырученных пайщиком после погашения инвестиционных паев (с учетом скидки) в конце периода инвестирования.

Сум. Сред.=1465*40,68=59596,2

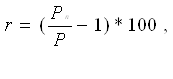

7) Определим доход пайщика в процентах за период вложения.

Доходность за период определяется по формуле:

где P – первоначально инвестированные средства;

Рn – сумма, полученная в конце периода инвестирования

r=((59596,2/50000) – 1)*100=19,44%

8) Можно ли предположить, какой стратегии инвестирования (консервативной, умеренной, агрессивной) придерживается фонд?

Стратегии агрессивного инвестирования придерживается данный фонд. Агрессивный инвестор концентрируется на инвестициях, которые имеют потенциал для значительного роста. Он готов взять на себя риск потерять некоторые из своих главных активов, в надежде, что они принесут больше прибыли. Агрессивные инвесторы могут выделить от 75 до 95% их портфелей на акции, различные инвестиционные фонды, а также на недвижимость (в нашем случае доля акций в портфеле фонда 78%).

Они ориентированы только на рост актива и не задумываются о рисках. Они сосредотачивают внимание на росте и, как правило, менее склонны переводить активы в облигации и прочие активы с небольшим ростом доходности или заранее определенными выплатами. Тем не менее, они могут открывать позиции в облигациях для снижения нестабильности их портфелей. Агрессивный инвестор также может сохранить часть своих активов, выделяемых на краткосрочные денежные эквиваленты, для проведения других инвестиций. Агрессивный стиль инвестирования, безусловно, не для слабых сердцем. Это лучше всего подходит для инвесторов с долгосрочным горизонтом инвестирования от 15 или более лет, которые готовы делать долгосрочные обязательства.

Но история показывает, что агрессивный подход в инвестировании, в сочетании с хорошо диверсифицированным портфелем, и твердым решением придерживаться долгосрочной стратегии, отказ от продажи активов во время рыночных спадов, могут быть наиболее выгодными в долгосрочной перспективе.

9) Может ли фонд гарантировать доходность в будущем не меньшую, чем доходность, достигнутую в предыдущие периоды?

В соответствии со стандартами представления инвестиционных результатов (Global Investment Performance Standards – GIPS), утвержденными признанным в мире CFA (Chartered Financial Analysts), в течение первого года деятельности фонда некорректно в любом виде приводить показатели его годовой доходности. Мировая практика учит нас, что нельзя судить о результатах деятельности фонда по короткому промежутку времени. Смотреть нужно как минимум на годовом отрезке.

Нельзя анализировать и сравнивать доходность фондов за день, за неделю, квартал и т.д. Минимальный интервал, на который инвестор должен ориентироваться даже на подсознательном уровне, не должен быть меньше года, поскольку год – это минимальный срок, за который портфельный управляющий может предпринять какие-то ощутимые действия на рынке. Безусловно, можно следить за динамикой так называемых стандартных числовых атрибутов (СЧА) и каждый день, однако только лишь для того, чтобы констатировать факт вроде «я стал на 1% богаче».

Но доходность фондов в будущем может быть как больше, так и меньше доходности в прошлом. Исторические результаты не гарантируют получения дохода в будущем. Стоимость купленных ценных бумаг может, как увеличиваться, так и уменьшаться. Инвестиции в фонды могут привести к краткосрочным и, даже, долгосрочным, убыткам. При продаже паев можно получить как прибыль, так и убыток. Не существует гарантий того, что инвестиционные цели фондов будут достигнуты.

Убытки могут возникать из-за:

· риска, связанного с ценами на активы: существует вероятность, что стоимость купленных ценных бумаг будет уменьшаться. Рынки ценных бумаг, особенно акций, имеют тенденцию к образованию циклов, с периодами, как роста цен, так и их падения.

· риска, связанного с выбранным стилем инвестирования: концентрация активов в ценных бумагах какого-либо одного сектора или географической зоны может привести к тому, что в определенные периоды доходность таких инвестиций будет меньше, чем у других инвестиционных портфелей.

· риск, связанный с управляющим: управляющий не контролирует движения цен на рынках и не может их точно предсказывать. Управляемые им фонды могут в будущем показывать доходность хуже, чем у других фондов, преследующих те же инвестиционные цели. Управляющий не несет ответственности в случае возникновения убытков и / или упущенной выгоды.

Заключение

Паевой инвестиционный фонд (ПИФ) – обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Паевой инвестиционный фонд не является юридическим лицом.

Таким образом, Инвестиционные фонды представляют собой механизм, при помощи которого частные лица передают денежные средства или активы в руки профессиональных менеджеров для управления. Вложения инвесторов затем управляются как единым портфелем, в котором у каждого инвестора есть доля, пропорциональная его инвестиции. Инвесторы, приобретающие доли участия в инвестиционном фонде, являются его пайщиками.

В основе взаимодействия пайщика, ПИФа и управляющей компании (УК) лежит договор доверительного управления. Согласно этому договору, одна сторона (учредитель управления) передает другому лицу (доверительному управляющему) в распоряжение имущество, принадлежащее учредителю управления на правах собственности.

Будущие пайщики фонда передают управляющей компании имущество (в открытых фондах – только денежные средства) для включения его в состав паевого инвестиционного фонда с условием объединения этого имущества с имуществом остальных пайщиков. Имущество, составляющее ПИФ, является общим имуществом пайщиков и принадлежит им на праве общей долевой собственности. Раздел имущества, составляющего паевой инвестиционный фонд, и выдел из него доли в натуре не допускаются. Это означает, что если пайщику принадлежит 1 пай из 1 000, а имущество ПИФа инвестировано, например, в 1000 акций какого-либо предприятия, это не означает, что пайщику принадлежит 1 акция этого предприятия.

Управляющая компания осуществляет доверительное управление паевым инвестиционным фондом путем совершения любых юридических и фактических действий в отношении составляющего его имущества, а также осуществляет все права, удостоверенные ценными бумагами, составляющими паевой инвестиционный фонд, включая право голоса по голосующим ценным бумагам.

Доход, который получает инвестиционный фонд, состоит из дивидендных и процентных выплат, а также и из прироста стоимости ценных бумаг, входящих в состав активов фонда. Правда, активы фонда могут, как вырасти в цене, так и упасть.

Стоимость пая может как увеличиваться, так и уменьшаться. Доходность фонда в прошлом не гарантирует получения дохода будущем. Ни управляющая компания, ни государство не гарантируют доходности инвестирования в ПИФы.

Список литературы

1. Положение о порядке ведения реестра владельцев инвестиционных паев паевых инвестиционных фондов (в ред. Приказов ФСФР РФ от 02.07.2009 №09–24/пз-н, от 24.12.2009 №09–61/пз-н).

2. Федеральный закон от 22.04.1996 №39-ФЗ (ред. от 22.04.2010) «О рынке ценных бумаг» (принят ГД ФС РФ 20.03.1996).

3. Федеральным законом от 29.07.1998 №136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг».

4. Федеральный закон от 06.12.2007 №334-ФЗ (ред. от 22.04.2010) «О внесении изменений в Федеральный закон «Об инвестиционных фондах» и отдельные законодательные акты Российской Федерации» (принят ГД ФС РФ 16.11.2007).

5. Постановление ФКЦБ РФ от 02.10.1997 №27 (ред. от 20.04.1998) «Об утверждении Положения о ведении реестра владельцев именных ценных бумаг».

6. Рынок ценных бумаг. Под ред. Жукова Е.Ф. 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2009. – 567 с.

7. Рынок ценных бумаг. Под ред. Галанова В.А., Басова А.И. 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 448 с.

8. Стародубцева Е.Б. Рынок ценных бумаг. М.: ИД Форум: Инфра-М, 2006. – 176 с.

Похожие работы

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... все изменения или дополнения к ней в 10-дневный срок со дня утверждения представляются в федеральный орган исполнительной власти по рынку ценных бумаг. 2. Методика аудиторской проверки инвестиционных фондов 2.1 Инвестиционные фонды как объект обязательного аудита, внутренние стандарты аудиторской фирмы по аудиту инвестиционных фондов В Российской Федерации правовые основы регулирования ...

... фонда; • 25 млн руб. — для закрытого паевого инвестиционного фонда. По завершении процесса формирования управляющая компания приступает к этапу доверительного управления паевым инвестиционным фондом. Доверительное управление ПИФом Управляющая компания осуществляет все права, удостоверенные ценными бумагами, составляющими паевой инвестиционный фонд, включая право голоса по голосующим ...

0 комментариев