Навигация

Финансовый план и расчет эффективности реализации проекта

34781

знак

4

таблицы

3

изображения

6. Финансовый план и расчет эффективности реализации проекта

Расчет эффективности инвестиционных проектов в международной практике осуществляется на основе таблицы (формы) "Поток реальных денег" (Кэш-Фло, Cash Flow).

В качестве основных интегральных показателей эффективности анализируемого инвестиционного проекта будем использовать:

· срок окупаемости проекта (PBP) (payback period);

· индекс прибыльности (PI) (profitability index);

· чистый приведенный доход (NPV) (net present value);

· внутренняя норма рентабельности (IRR) internal rate of return).

Срок окупаемости проекта PBP (то же самое - период окупаемости) - время, за которое поступления от производственной деятельности предприятия покроют все затраты, связанные с реализацией проекта, включая затраты на инвестиции, согласования, налоги и рекламу. Срок окупаемости будем измерять в месяцах.

Индекс прибыльности PI (то же самое - индекс доходности (ИД) или коэффициент чистого дисконтированного дохода (КЧДД)).

Чистый приведенный доход NPV (то же самое чистый дисконтированный доход (ЧДД)) - приведенная стоимость будущих прибылей или денежных потоков, дисконтированных с помощью соответствующей процентной ставки за вычетом приведенной стоимости инвестиционных затрат.

Внутренняя норма рентабельности IRR (то же самое - внутренняя норма доходности (ВНД), предельная эффективность капиталовложений, процентная норма прибыли, дисконтированный поток реальных денег или финансовая норма прибыли) - норма дисконта, для которой дисконтированная стоимость чистых поступлений от проекта равна дисконтированной стоимости инвестиций, то есть NPV равен нулю. В этом проявляется экономический смысл IRR как дисконтированной "точки безубыточности".

Дисконтирование - приведение разновременных экономических показателей к настоящему (текущему) моменту времени, в связи с тем, что ценность денежной единицы в настоящее время выше, чем в будущем.

-Прямые производственные издержки строительного этапа осуществляются равномерно в течение всего нормативного срока строительства;

- Для расчета основных показателей проекта срок его жизни условно равен 10 годам, из которых 9 месяцев составляют период строительства, согласования и оформления документов, остальные 9 лет и 3 месяца - период получения дохода.

- Налоги на ФОТ и НДС, уплачиваемые в период строительства, включены при расчете сметной стоимости строительства, кроме этого, предполагается возврат НДС после ввода в эксплуатацию объектов и начала получения дохода;

- Налог на имущество и арендная плата на землю посчитаны в соответствии с законодательством РФ и Краснодарского края (ставка налога на имущество - 2,2%, ставка арендной платы по состоянию на текущий момент – 32,97 руб/м2.);

- Предполагается применение упрощенной системы налогообложения по ставке 15% от доходов, уменьшенных на величину расходов. Поэтому в расчете нет налогов, заменяемых упрощенной системой;

- Себестоимость одного койко-места принимается равной 280 руб. (по аналогии с уже функционирующими подобными отелями). При этом в стоимость проживания включен завтрак;

- Норму дисконта принимаем 0%, так как реализация проекта предполагается за счет собственных средств;

- В период действия бизнес-проекта предполагаются следующие виды доходов (при этом коэффициент загрузки и стоимость услуг рассчитаны с учетом рыночной стратегии и корпоративных программ, планируемых заказчиком):

- выручка от продажи основных койко-мест;

- выручка от продажи дополнительных койко-мест;

- выручка от дополнительных услуг: кафе и сауны.

В таблице 2 представлены прогнозируемые финансовые результаты реализации бизнес-проекта за весь период его действия.

Согласно таблице 2 общий финансовый результат по бизнес-проекту после компенсации затрат на подготовительном этапе и на строительство, а также текущих расходов по эксплуатации и налогов является положительным и составляет 155 567 тыс.руб.

Таблица 2.

Прогноз финансовых результатов по бизнес-проекту, срок 10 лет, тыс. руб.

| итого ЗА ВЕСЬ ПЕРИОД | |

| эксплуатация гостиниц, включая дополнительные места | 164 466 |

| дополнительные услуги (кафе и сауна) | 39 770 |

| Валовой доход | 204 236 |

| Собственный капитал | 71 851 |

| Итого доходы | 276 087 |

| Расходы (I + II + III) | 96 473 |

| Инвестиции | 71 823 |

| приобретение, отвод земельного участка, проектные работы | 14 875 |

| долевое участие в развитии инфраструктуры города | 800 |

| строительство мини-бассейна | 626 |

| прямые материальные затраты | 27 938 |

| расходы на оплату труда рабочих-строителей, включая налоги на ФОТ | 4 153 |

| расходы на эксплуатацию и содержание строительных машин и механизмов, а также оснастка объекта спец. оборудованием и инвентарем | 5 663 |

| накладные и прочие расходы по смете | 6 663 |

| расходы на оснастку | 11 104 |

| Текущие расходы по эксплуатации гостиницы | 9 441 |

| Налоги и сборы | 15 209 |

| Налог на имущество | 14 616 |

| Налог на землю | 593 |

| ПРИБЫЛЬ | 179 614 |

| Налог по УСН | 24 046 |

| ЧИСТАЯ ПРИБЫЛЬ | 155 567 |

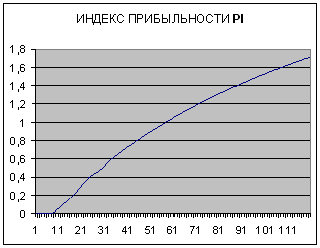

Анализ проведенных расчетов дисконтированных (приведенных) денежных потоков (см. Приложение № 1) после компенсации всех инвестиционных и текущих затрат говорит о следующем:

- Индекс прибыльности по бизнес-проекту больше единицы и равен 1,71;

- Чистый приведенный доход является положительным и составляет 85 706,89 тыс. руб.;

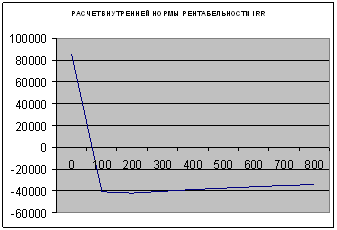

- Внутренняя ставка рентабельности составляет 67,72%, что значительно превышает существующие среднерыночные условия по долгосрочным кредитам;

- Срок окупаемости при описанных выше нормативных сроках строительства, а также условий загрузки номеров и стратегии продаж составил 57 месяцев или 4 года и 9 месяцев.

9. Анализ рисков

Главными факторами, порождающими, основные риски реализации проекта и создающими реальную угрозу существованию гостиницы являются:

1. Изменчивость цены на строительные материалы и оборудование.

2. Изменчивость спроса на услуги;

3. Быстрые темпы инфляции, что может привести к увеличению стоимости на оборотные средства;

4. Освоенный рынок услуг, множество конкурентов.

Меры по снижению риска

· Заблаговременное приобретение строительных материалов;

· разработка маркетинговой стратегии;

· разработка системной рекламной компании;

· проведение углубленной проблемной диагностики проекта;

· формирование имиджа гостиницы.

Заключение

При выполнении условий, отраженных в настоящем бизнес-плане, данный проект можно признать эффективным как для всего проекта в целом, так и для отдельных его программ, так как индекс прибыльности больше 1, IRR выше нормы процентной ставки по долгосрочным кредитам, сроки окупаемости приемлемы, величина чистого приведенного дохода положительна.

Приложение

Поток реальных денег (тыс. руб.)

Годовая ставка дисконтирования в % 0

| Первона- | 1-й год | |||||||||||||||||||||||||||||||||

| Наименование | чальное | 1 квартал | 2 квартал | 3 квартал | ||||||||||||||||||||||||||||||

| состояние | 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | |||||||||||||||||||||||||

| 1. Поступления от сбыта продукции | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 518 |

| ||||||||||||||||||||||||

| 2. Прямые производственные издержки | 0 | 6 194 | 6 194 | 6 194 | 6 194 | 6 194 | 6 194 | 3 097 | 0 |

| ||||||||||||||||||||||||

| 3. Затраты на сдельную зарплату | 0 | 639 | 639 | 639 | 639 | 639 | 639 | 319 | 0 |

| ||||||||||||||||||||||||

| 4. Поступления от других видов деятельности |

| |||||||||||||||||||||||||||||||||

| 5. Выплаты на другие виды деятельности |

| |||||||||||||||||||||||||||||||||

| 6. Общие (постоянные) издержки | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 64 |

| ||||||||||||||||||||||||

| 7. Налоги | 0 | 0 | 15 | 0 | 0 | 15 | 0 | 0 | 15 |

| ||||||||||||||||||||||||

| 8. Оперативная деятельность (8=1-2-3+4-5-6-7) | 0 | -6833,4231 | -6848,2596 | -6833,4231 | -6833,4231 | -6848,2596 | -6833,423077 | -3416,7115 | 1439,5335 |

| ||||||||||||||||||||||||

| 9. Затраты на приобретение активов | 0 | 0 | 0 | 0 | 0 | 0 | 5 552 | 5 552 | 0 |

| ||||||||||||||||||||||||

| 10.Другие издержки подготовительного периода | 15 675 | 0 | 0 | 0 | 0 | 0 | 626 | 0 | 0 |

| ||||||||||||||||||||||||

| 11.Поступления от продажи активов |

| |||||||||||||||||||||||||||||||||

| 12.Инвестиционная деятельность (12=11-9-10) | -15675 | 0 | 0 | 0 | 0 | 0 | -6178,31625 | -5552,1563 | 0 |

| ||||||||||||||||||||||||

| 13.Собственный капитал | 15 675 | 6 833 | 6 848 | 6 833 | 6 833 | 6 848 | 13 012 | 8 969 | 0 |

| ||||||||||||||||||||||||

| 14.Займы |

| |||||||||||||||||||||||||||||||||

| 15.Погашение задолженности по кредитам |

| |||||||||||||||||||||||||||||||||

| 16.Выплаты дивидендов |

| |||||||||||||||||||||||||||||||||

| 17.Выплаты процентов по займам |

| |||||||||||||||||||||||||||||||||

| 18.Банковские вклады |

| |||||||||||||||||||||||||||||||||

| 19.Доходы по банковским вкладам |

| |||||||||||||||||||||||||||||||||

| 20.Финансовая деятельность (20=13+14-15-16-17+18+19) | 15675 | 6833 | 6848 | 6833 | 6833 | 6848 | 13012 | 8969 | 0 |

| ||||||||||||||||||||||||

| 21.Баланс наличности на начало периода (21=22(предыдущего)) | 0 | -0,4230769 | -0,6826538 | -1,1057308 | -1,5288077 | -1,788384615 | -1,5277115 | -1,3955 |

| |||||||||||||||||||||||||

| 22.Баланс наличности на конец периода (22=8+12+20+21) | 0 | -0,4230769 | -0,6826538 | -1,1057308 | -1,5288077 | -1,7883846 | -1,527711538 | -1,3955 | 1438,138 |

| ||||||||||||||||||||||||

| Наименование | 2 год | 3 год | ||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | |||||||||||||||||||||||||||

| квартал | квартал | квартал | квартал | квартал | квартал | квартал | квартал | |||||||||||||||||||||||||||

| 1. Поступления от сбыта продукции | 4 527 | 5 190 | 7 143 | 5 098 | 4 527 | 5 190 | 7 143 | 5 098 | ||||||||||||||||||||||||||

| 2. Прямые производственные издержки | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||||||||||

| 3. Затраты на сдельную зарплату | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||||||||||

| 4. Поступления от других видов деятельности | ||||||||||||||||||||||||||||||||||

| 5. Выплаты на другие виды деятельности | ||||||||||||||||||||||||||||||||||

| 6. Общие (постоянные) издержки | 227 | 239 | 301 | 247 | 227 | 239 | 301 | 247 | ||||||||||||||||||||||||||

| 7. Налоги | 1 292 | 410 | 410 | 410 | 3 305 | 410 | 410 | 410 | ||||||||||||||||||||||||||

| 8. Оперативная деятельность (8=1-2-3+4-5-6-7) | 3008,29247 | 4540,40103 | 6431,93733 | 4441,26903 | 994,631891 | 4540,401 | 6431,9373 | 4441,269 | ||||||||||||||||||||||||||

| 9. Затраты на приобретение активов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||||||||||

| 10.Другие издержки подготовительного периода | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||||||||||

| 11.Поступления от продажи активов | ||||||||||||||||||||||||||||||||||

| 12.Инвестиционная деятельность (12=11-9-10) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||||||||||

| 13.Собственный капитал | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||||||||||

| 14.Займы | ||||||||||||||||||||||||||||||||||

| 15.Погашение задолженности по кредитам | ||||||||||||||||||||||||||||||||||

| 16.Выплаты дивидендов | ||||||||||||||||||||||||||||||||||

| 17.Выплаты процентов по займам | ||||||||||||||||||||||||||||||||||

| 18.Банковские вклады | ||||||||||||||||||||||||||||||||||

| 19.Доходы по банковским вкладам | ||||||||||||||||||||||||||||||||||

| 20.Финансовая деятельность (20=13+14-15-16-17+18+19) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||||||||||

| 21.Баланс наличности на начало периода (21=22(предыдущего)) | 5879,40703 | 8887,6995 | 13428,1005 | 19860,0379 | 24301,3069 | 25295,939 | 29836,34 | 36268,277 | ||||||||||||||||||||||||||

| 22.Баланс наличности на конец периода (22=8+12+20+21) | 8887,6995 | 13428,1005 | 19860,0379 | 24301,3069 | 25295,9388 | 29836,34 | 36268,277 | 40709,546 | ||||||||||||||||||||||||||

| Наименование | 4 год | 5 год | 6 год | 7 год | 8 год | 9 год | 10 год | |||||||||||||||||||||||||||

| 1. Поступления от сбыта продукции | 21 958 | 21 958 | 21 958 | 21 958 | 21 958 | 21 958 | 21 958 | |||||||||||||||||||||||||||

| 2. Прямые производственные издержки | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||||||||||||||

| 3. Затраты на сдельную зарплату | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||||||||||||||

| 4. Поступления от других видов деятельности | ||||||||||||||||||||||||||||||||||

| 5. Выплаты на другие виды деятельности | ||||||||||||||||||||||||||||||||||

| 6. Общие (постоянные) издержки | 1 014 | 1 014 | 1 014 | 1 014 | 1 014 | 1 014 | 1 014 | |||||||||||||||||||||||||||

| 7. Налоги | 4 535 | 4 535 | 4 535 | 4 535 | 4 535 | 4 535 | 4 535 | |||||||||||||||||||||||||||

| 8. Оперативная деятельность (8=1-2-3+4-5-6-7) | 16408,239 | 16408,239 | 16408,239 | 16408,239 | 16408,2393 | 16408,239 | 16408,23927 | |||||||||||||||||||||||||||

| 9. Затраты на приобретение активов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||||||||||||||

| 10.Другие издержки подготовительного периода | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||||||||||||||

| 11.Поступления от продажи активов | ||||||||||||||||||||||||||||||||||

| 12.Инвестиционная деятельность (12=11-9-10) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||||||||||||||

| 13.Собственный капитал | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||||||||||||||

| 14.Займы | ||||||||||||||||||||||||||||||||||

| 15.Погашение задолженности по кредитам | ||||||||||||||||||||||||||||||||||

| 16.Выплаты дивидендов | ||||||||||||||||||||||||||||||||||

| 17.Выплаты процентов по займам | ||||||||||||||||||||||||||||||||||

| 18.Банковские вклады | ||||||||||||||||||||||||||||||||||

| 19.Доходы по банковским вкладам | ||||||||||||||||||||||||||||||||||

| 20.Финансовая деятельность (20=13+14-15-16-17+18+19) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||||||||||||||

| 21.Баланс наличности на начало периода (21=22(предыдущего)) | 40709,546 | 57117,785 | 73526,025 | 89934,264 | 106342,503 | 122750,74 | 139158,9818 | |||||||||||||||||||||||||||

| 22.Баланс наличности на конец периода (22=8+12+20+21) | 57117,785 | 73526,025 | 89934,264 | 106342,5 | 122750,742 | 139158,98 | 155567,221 | |||||||||||||||||||||||||||

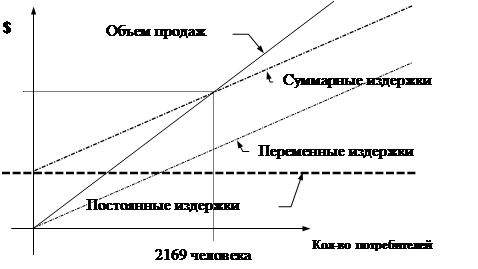

Значение внутренней нормы рентабельности IRR определяется величиной ставки дисконтирования, при которой кривая NPV (синий график) пересекает горизонтальную ось

| Расчетные показатели эффективности бизнес-проекта | ||||

| Годовая ставка дисконтирования (%) | 0 | |||

| Индекс прибыльности PI | 1,71 | |||

| Срок окупаемости, мес. DPP | 57,32 | |||

| Чистый приведенный доход, тыс. руб. NPV | 85706,89 | |||

| Внутренняя норма рентабельности, % IRR | 67,72 | |||

| Перечень услуг | Требования Нормативных Документов | |||

| ГОСТ Р 50645 | МГК стандарт | |||

| 1 | 2 | 3 | ||

| БЛОК 1 | ||||

| 1.1. Наличие, наряду с основными, аварийных систем для бесперебойного круглосуточного обеспечения проживающих горячей и холодной водой и электрообеспечением, в том числе | ||||

| • энергообеспечение | стационарный генератор, обеспечивающий работу всего энергопотребляющего оборудования | То же | ||

| • горячее водоснабжение | от резервной системы ГВС | |||

| • холодное водоснабжение | система дополнительной фильтрации воды | специальные установки для обработки воды. Минимальный запас питьевой воды | ||

| 1.2.Отопление, кондиционирование, звукоизоляция | Термостат для индивидуальной регулировки температуры. Кондиционирование воздуха во всех помещениях, круглогодично | Центральное отопление с кондиционированием в течение года или сезона в зависимости от погоды. Индивидуальное кондиционирование в номерах и общественных помещениях | ||

| 1.3.Внутреннее радиовещание | во всех помещениях, включая лифты | |||

| 1.4.Телевидение | Цветной телевизор в каждом номере, с экраном не менее 37 см по диагонали, приемом программ основных телекомпаний мира и гостиничного канала, с дистанционным управлением | Цветной ТВ за дополнительную плату | ||

| 1.5. Телефон (техническое обеспечение) | • прямая телефонная связь из номера с городской, междугородной, международной сетью • телефон коллективного пользования в вестибюле | Телефон для прямой связи с другими помещениями гостиницы и городом | ||

| 1.6.Обеспечение деловых и культурных мероприятий (конференций*) | Наличие универсального зала для культурных (деловых) мероприятий, с оборудованием для синхронного перевода, аудио и видеоаппаратурой | Банкетный зал, который может быть трансформирован в конференц-зал с соответствующим оборудованием | ||

| 1.7.0беспечение деловых интересов проживающих | Наличие бизнес-центра с помещениями для переговоров, электронными средствами связи, компьютерный порт (Интернет), ксерокс, факс | |||

| 1.8..Обеспечение возможности для занятия спортом | • Спортивно-оздоровительный центр с тренажерным или спортивным залом или клуб здоровья • плавательный бассейн с сауной | Оздоровительный центр, или сауна, плавательный бассейн (возможны их комбинации) | ||

| 1.9.0беспечение возможности для организации развлечения гостей | • Гостиные (салоны) | • комнаты отдыха (залы) с музыкальным вещанием, ТВ, газетами и подачей напитков • танцевальный зал или дискотека или ночной клуб | ||

| 1.10.Обеспечение условий для реализации познавательных интересов проживающих | • наличие туристской информации • организация экскурсий • обеспечение гидами-переводчиками, инструкторами, проводниками | |||

| 1.11.Обеспечение условий для приема и обслуживания инвалидов, использующих кресла на колесах | в соответствии с ВСН 62 | Тоже | ||

| 1.12.Медицинская помощь | • Медицинский кабинет • Вызов скорой помощи • Пользование аптечкой | • Комната первой медицинской помощи • Неотложная медицинская помощь | ||

| БЛОК 2 | ||||

| 2.1.Наличие охраняемой автостоянки с числом мест | не менее 30% от количества номеров | способной принять автомобили всех проживающих и части гостей | ||

| 2.2.Парковка автомобилей персоналом | Требуется только для гостиниц 5-зв. | не требуется | ||

| 2.3.Обеспечение связи | Прямая телефонная связь из номера или вестибюля с городской, междугородной, международной сетью | |||

| 2.4.Обеспечение безопасности проживающих и сохранности их имущества | требуется только для гостиниц 5-зв. | Круглосуточное обеспечение безопасности проживающих и сохранности их вещей | ||

| • охранная сигнализация (электронные средства контроля безопасности) в номере | ||||

| • сейф для хранения ценностей проживающих | в отдельном помещении | |||

| 2.7.Обеспечение услуг питания | • ресторан -несколько залов -отдельные кабинеты -банкетный зал -ночной клуб • кафе • бар | • ресторан (как минимум два зала) • кафетерий для завтраков и легких закусок • отдельный бар | ||

| 2.8. Дополнительные медицинские услуги | не регламентированы | не регламентированы | ||

| 2.9.Услуги питания | • возможность выбора любого из предложенных вариантов питания (завтрак, двухразовое, трехразовое) • круглосуточная работа хотя бы одного объекта питания • обслуживание в номере с 7-00 до 24-00 | • подача завтрака в номер с утренней газетой • подача в номер обеда, ужина до 24 часов • подача в номер напитков и легких закусок круглосуточно • круглосуточная работа гостиной-кафе и бара | ||

| 2.10. Обеспечение бытового обслуживания проживающих | • парикмахерская • салон (косметический кабинет, маникюр, педикюр) • стирка и глажение • химчистка • мелкий ремонт одежды • чистка обуви • почтовые и телеграфные услуги • обмен валюты • организация встреч-проводов • аренда(прокат) автомобилей • бронирование и продажа билетов на спортивные, зрелищные мероприятия и на различные виды транспорта • услуги секретаря, переводчика, курьера | • парикмахерская или салон красоты • срочные услуги прачечной и химчистки • почтовое обслуживание • прием при расчетах кредитных карточек • круглосуточный обмен валюты • служба поиска проживающего в гостинице • продажа и бронирование билетов на различные виды транспорта, спортивные и культурные мероприятия | ||

| БЛОК 3 | ||||

| 3.1..Обеспечение приема и размещения гостей с детьми | Не регламентировано | |||

| 3.2.Обеспечение необходимым для самостоятельного приготовления чая/кофе в номере | Требованиями ППБ-01-93, ст.3.7. запрещено, если в номере не предусмотрена оборудованная кухня-ниша | не регламентировано | ||

Похожие работы

... средств размещения со щадящей экологической нагрузкой на территорию, и в создании иллюзии непосредственного контакта с природой, и еще во множестве различных причин. 3. Оценка эффективности инвестиционного проекта строительства гостиницы 3.1 Производственный план Инвестиционные издержки – это капиталовложения в период строительства и до начала производства: 1. Сметная стоимость проектно- ...

... приобретают все большее значение в формировании рыночной привлекательности гостиничного предприятия. повышение конкурентоспособности предприятия гостиничного хозяйства возможно за счет предоставления новых дополнительных услуг, с одновременным процессом реконструкции и модернизации существующих гостиниц. В сервисное обслуживание гостиничного хозяйства включается множество разнообразных услуг. ...

... 000 сом Полученную сумму затрат на проведение исследований отнесем к производственным расходам и будем ее учитывать при обосновании величины начального капитала. § 5. Производственный план. Горнолыжный курорт «SKYRIDE» планируется разместить в урочище Лаг-лан в 60 километрах от города Ош. Для строительства горнолыжного курорта необходима территория с общей площадью 15 га, ...

... . Создать туристическое агентство, основными целями которого будут являться: 1. Высокий объём продаж. 2. Увеличение доли фирмы на сложившихся рынках по конкретному продукту. 3. Освоение новых рынков. 4. Завоевать хорошую репутацию и имидж у потребителей. 5. Создание уникальных туристских продуктов. Возможные другие цели: 1. Увеличение роста чистого дохода. 2. Повышение качества ...

0 комментариев