Риски, связанные с вложением капитала (инвестиционные риски)

Риск-менеджмент. Финансовые риски как объект управления

Подходы к управлению (снижению и уменьшению) финансовыми рисками: лимитирование, диверсификация, страхование

Подходы к управлению (снижению и уменьшению) финансовыми рисками: управление активами и пассивами, хеджирование

Кривые безразличия

Диверсификация финансовых активов. Рыночный и собственный риск портфеля

Особенности управления финансовыми рисками облигаций

Как правило, величина премии за отзыв с каждым годом сокращается по мере приближения ко дню погашения

Ожидаемая доходность по облигации может быть сравнима с известной доходностью по бумаге, не имеющей риска неплатежа (государственной ценной бумаге)

Навигация

Подходы к управлению (снижению и уменьшению) финансовыми рисками: управление активами и пассивами, хеджирование

Понятие и характеристики финансовых рисков. Методы оценки риска

70551

знак

6

таблиц

1

изображение

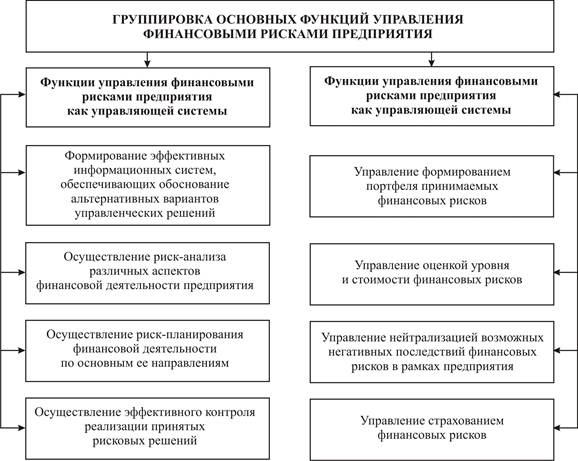

8. Подходы к управлению (снижению и уменьшению) финансовыми рисками: управление активами и пассивами, хеджирование

Управление активами и пассивами преследует цель тщательной балансировки наличных средств, вложений и обязательств, с тем чтобы свести к минимуму изменения чистой стоимости. Теоретически в этом случае не возникает необходимости в отвлечении ресурсов для образования резерва, внесения страхового платежа или открытия компенсирующей позиции, т.е. применения иного метода управления рисками.

Управление активами и пассивами направлено на избежание чрезмерного риска путем динамического регулирования основных параметров портфеля или проекта. Иными словами, этот метод нацелен на регулирование подверженности рискам в процессе самой деятельности.

Динамическое управление активами и пассивами предполагает наличие оперативной и эффективно действующей обратной связи между центром принятия решений и объектом управления. Управление активами и пассивами наиболее широко применяется в банковской практике для контроля за рыночными, главным образом валютными и процентными, рисками.

Хеджирование используется в банковской, биржевой и коммерческой практике. Термин «хеджирование» применяется в широком смысле как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах.

Хеджирование предназначено для снижения возможных потерь вложений вследствие рыночного риска и реже кредитного риска. Хеджирование представляет собой форму страхования от возможных потерь путем заключения уравновешивающей сделки. Как и в случае страхования, хеджирование требует отвлечения дополнительных ресурсов.

Совершенное хеджирование предполагает полное исключение возможности получения какой-либо прибыли или убытка по данной позиции за счет открытия противоположной или компенсирующей позиции. Подобная «двойная гарантия», как от прибылей, так и от убытков, отличает совершенное хеджирование от классического страхования.

Хеджирование является эффективным способом снижения риска неблагоприятного изменения ценовой конъюнктуры с помощью заключения срочных контрактов (фьючерсов и опционов). Покупая и продавая срочные контракты, предприниматель защищает себя от колебания цен на рынке и тем самым повышает определенность результатов своей производственно-хозяйственной деятельности.

9. Финансовые активы, их характеристика

Финансовые активы – это любой актив, являющийся:

- денежными средствами (средства в кассе, на расчетных, валютных и специальных счетах);

- долевым инструментом, выпущенным другой компанией (паи и акции, олицетворяющие собой подтвержденное право собственности на долю в чистых активах компании, т.е. активах, очищенных от задолженности кредиторам);

- договором, представляющим другой стороне право на получение денежных средств или финансовых инструментов от первой стороны или обмен на другой финансовый инструмент с первой стороны на потенциально выгодных условиях.

Финансовые активы обеспечивают процесс производства продукции, являясь начальной и конечной формой движения производительного (промышленного) капитала.

Финансовые активы включают:

- кассовая наличность;

- депозиты в банках;

- вклады;

- чеки;

- страховые полисы;

- вложения в ценные бумаги;

- обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит);

- портфельные вложения в акции иных предприятий;

- пакеты акций других предприятий, дающие право контроля;

- паи или долевые участия в других предприятиях.

При инвестировании (управлении) финансовыми активами у их владельца есть две противоречивые цели:

- максимальная ожидаемая доходность;

- минимальные риски (неопределенности).

Следствием наличия двух противоречивых целей является необходимость проведения диверсификации с помощью покупки не одного, а нескольких финансовых активов, т.е. формирование портфеля финансовых активов.

Инвестор, выбирающий какой-нибудь портфель активов, также основывает свое решение на ожидаемой доходности и стандартном отклонении этого портфеля.

,

,

где rp – ожидаемая доходность портфеля;

w0 – совокупная цена всех активов портфеля в начальный период;

w1 – конечная стоимость активов портфеля.

10. Подходы к выбору оптимального портфеля

Существует несколько подходов к выбору наиболее оптимального для инвестора портфеля активов.

Теория портфеля (Г. Марковец)

![]()

Инвестор должен основывать свое решение по выбору портфеля исключительно на ожидаемой доходности и стандартном отклонении этого портфеля. Следовательно, инвестор должен оценить ожидаемую доходность и стандартное отклонение каждого портфеля, а затем выбрать лучший из них, основываясь на соотношении этих двух параметров.

Этот метод связан с построением кривых безразличия, которые отражают отношение инвестора к риску и доходности.

При использовании подхода Марковец делается предположение о ненасыщаемости, т.е. предполагается, что инвестор предпочитает более высокий уровень конечного благосостояния более низкому его уровню.

Когда инвестору необходимо выбирать между портфелями, имеющими один уровень доходности, но разный уровень отклонения, нужно принимать во внимание предположение, что инвестор избегает риска.

Эти два предположения о ненасыщаемости и избегании риска являются причинами выпуклости кривой безразличия и положительного наклона кривой.

Подход ожидаемой доходности актива

,

,

где ![]() – ожидаемая доходность портфеля;

– ожидаемая доходность портфеля;

xi – доля начальной стоимости портфеля, инвестированная в актив i;

![]() – ожидаемая доходность финансового актива i;

– ожидаемая доходность финансового актива i;

n – количество ценных бумаг в портфеле.

![]()

Так как ожидаемая доходность портфеля представляет собой средневзвешенное ожидание доходности его активов, то вклад каждого актива в ожидаемую доходность портфеля зависит от его доходности и от его доли.

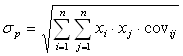

При расчете риска (σp) учитывается взаимосвязь между разными активами в портфеле и их рисками.

,

,

где xi – доля в общей стоимости портфеля актива i;

xj – доля в общей стоимости портфеля актива j;

covij – ковариация доходности i и j активов.

![]() ,

,

где corij – коэффициент корреляции между доходностью на ценную бумагу i и на ценную бумагу j.

- 1 ≤ cor ≤ 1

Если cor = 0, это говорит о некоррелируемой доходности.

![]()

Пример:

Пусть имеется портфель активов, состоящий из акций А, B, С

| r % | xi | Вклад в rp | |||||

| А | 16,2 | 0,2325 | 3,77 | ||||

| В | 24,6 | 0,4070 | 10,01 | ||||

| С | 22,8 | 0,3605 | 8,22 | ||||

|

| А | В | С |

| |||

| А | 146 | 187 | 145 |

| |||

| В | 187 | 854 | 104 |

| |||

| С | 145 | 104 | 289 |

| |||

Ранее было отмечено, что подход Марковеца предполагает избегание инвестором риска. Хотя это предположение является вполне резонным, оно не является необходимым. Вместо этого можно предположить, что инвестор азартен или нейтрален к риску. Для того, чтобы понять различия инвесторов, нужно ввести честную игру.

Честная игра – это игра, при которой по определению ожидаемое вознаграждение равно нулю.

Инвестор, который избегает риска, отказывается или не захочет выбрать игру. Это объясняется тем фактором, что количество разочарований при потенциальном проигрыше оказывается выше, чем количество удовольствия при потенциальном выигрыше.

Если азартный инвестор столкнется с честной игрой, он предпочтет принять участие в данном проекте.

Кроме того, крупные игры более привлекают, чем мелкие. Это означает, что при выборе двух портфелей, имеющих одинаковую доходность, инвестор выберет тот портфель, у которого больше стандартное отклонение.

Рисковый инвестор выбирает портфель выше и правее.

В случае нейтральности к риску инвестор находится между случаем избегания риска и азартности.

В то время как инвестор, избегающий риска, не хочет принимать участие в честной игре, а азартный инвестор – наоборот, хочет, нейтральному к риску инвестору все равно принимать участие в игре или не принимать. Это означает, что риск (стандартное отклонение) для него не имеет важного значения.

Похожие работы

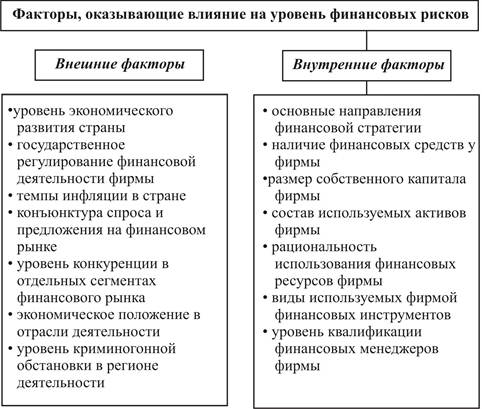

... и на транспортные услуги и т.п. Внутренние факторы связаны с ошибками и упущениями руководства и персонала, с их готовностью к выбору рисковой стратегии в деятельности предприятия. 2. Статистические методы оценки риска Известны два вида анализа рисков: качественный и количественный. Качественный анализ дает возможность определить факторы и потенциальные области риска, выявить его виды. ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

0 комментариев