Навигация

Специальный налоговый режим как организационно-финансовая категория управления объективными налоговыми отношениями

44288

знаков

10

таблиц

0

изображений

Содержание

Введение

Раздел I. Анализ особенностей налогообложения в сельском хозяйстве и при выполнении СРП.

1.1 Система налогообложения для сельскохозяйственных производителей

1.2 Система налогообложения при выполнении соглашений о разделе продукции

Раздел II. Специальные налоговые режимы для малого бизнеса.

2.1 Исходные данные.

2.1.1 Характеристика предприятия

2.1.2 Финансово-хозяйственная деятельность

2.1.3 Специальные налоговые режимы в деятельности предприятия

2.2. Налогообложение предприятия, применяющего специальные налоговые режимы.

2.2.1 Упрощенная система налогообложения.

2.2.2 Единый налог на вмененный доход

2.3 Эффективность применения специальных налоговых режимов для предприятия.

2.3.1 Налоги при общей системе налогообложения

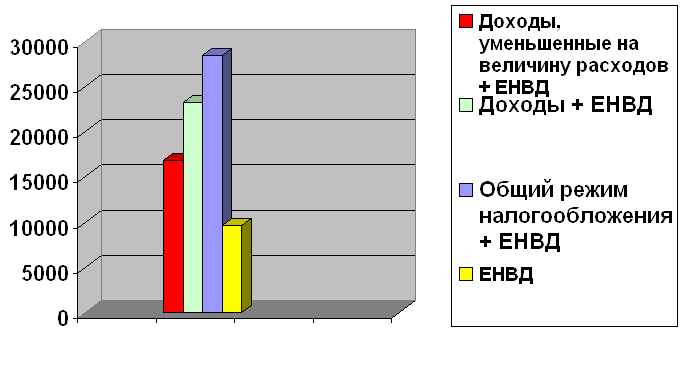

2.3.2 Сравнительная характеристика систем налогообложения.

Заключение.

Список использованных источников информации.

Приложение

Введение

Важная роль при решении задач стимулирования развития экономики страны через регулирующую функцию налогов принадлежит и специальным налоговым режимам как наиболее оперативному направлению налоговой политики. Согласно Налоговому кодексу РФ специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с ним федеральными законами.

К специальным налоговым режимам относятся: упрощенная система налогообложения, система налогообложения для отдельных видов деятельности в виде единого налога на вмененный доход, система налогообложения в свободных экономических зонах, система налогообложения в закрытых административно-территориальных образованиях, система налогообложения при выполнении договоров концессии и соглашений о разделе продукции, система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) и упрощенная система налогообложения (УСН) начали применяться сравнительно недавно. Положения главы 26.3 Налогового кодекса Российской Федерации (НК РФ), посвященные ЕНВД, заменили действовавший до 1 января 2003 года Федеральный закон от 31.07.1998 N 148-ФЗ "О едином налоге на вмененный доход для определенных видов деятельности".[8]

Изменение налоговой системы в результате проводимых реформ предполагает необходимость решения множества новых вопросов, носящих как более комплексный, так и более детальный характер. Требуется продолжение научных исследований в отношении налоговой системы России с целью ее доработки и улучшения. Естественно, для правильного и обоснованного использования специальных налоговых режимов требуется развитие теоретических основ этого вновь формируемого инструмента налоговой политики, а также разработка механизма их работы, учитывающего особенности российской налоговой системы и результаты накопленного опыта.

В настоящее время проблема введения, применения и разработки специальных налоговых режимов вызывает оживленные дискуссии как в правительственных, так и в научных кругах. Налоговый кодекс Российской Федерации лишь обозначил данный инструмент налоговой политики. Разработка и совершенствование соответствующих глав Налогового кодекса и отдельных федеральных законов требуют много времени. Некоторые виды специальных налоговых режимов до сих пор не регулируются Налоговым кодексом РФ и действующим федеральным налоговым законодательством. Нормы законодательства, существующие на данный момент, требуют тщательной доработки с учетом накопленного российского и зарубежного опыта. Налоговая система современной России формировалась в сложных условиях: экономический кризис и вызванный им спад производства обострил проблему мобилизации доходов в государственный бюджет, приватизация и отсутствие налоговой культуры в обществе лишили государство важнейших источников финансовых накоплений, рост внешней задолженности требовал отвлекать огромные суммы государственных средств на ее обслуживание. Все эти факторы привели к тому, что налоговая политика была и продолжает быть направленной главным образом на достижение фискальных целей. Но в условиях криминализации общественной жизни1 ориентация на ужесточение налогового режима обычно приводит к результатам, обратным ожидаемым. Как следствие, теневой сектор в российской экономике достиг значительных масштабов, массовое уклонение от уплаты налогов стало обыденной характеристикой нормального функционирования экономики, наметились тенденции к сокращению налоговой базы. По некоторым оценкам, в теневом (т.е. укрываемом от налогов) секторе экономики сосредоточено до 40% всей коммерческой деятельности российского бизнеса2. Власти были вынуждены задуматься о проведении налоговой реформы, пойти на некоторое ослабление налогового бремени. Но, несмотря на то, что ставки по отдельным налогам и были снижены, о подлинном реформировании налоговой системы говорить пока преждевременно.

Налоговая система должна строиться и реформироваться исходя из целей, лежащих во главе грамотной, взвешенной налоговой политики. Для реализации налоговой политики необходимо наличие работающих инструментов: полновесная единая система налогового законодательства, эффективно работающие налоговые органы и, конечно, специальные налоговые режимы, придающие налоговой политике гибкость.

Для снижения налоговой нагрузки малых предприятий были приняты специальные налоговые режимы: упрощенная система налогообложения, единый налог на вмененный доход и единый сельскохозяйственный налог, заменяющие уплату части налогов единым налогом.

С введением данных единых налогов номинальная нагрузка на предприятие снижается, а доходы бюджетов должны расти за счет расширения налогооблагаемой базы.

Специальный налоговый режим создается в рамках специальной (и не обязательно льготной) системы налогообложения, для ограниченных категорий налогоплательщиков и видов деятельности, обязательно включающей в себя единый налог, как центральное звено, и сопутствующее ему ограниченное количество других налогов и сборов, заменить которые единым налогом либо нецелесообразно, либо просто невозможно.

Специальный налоговый режим, по сравнению с общим режимом налогообложения, можно рассматривать в качестве особого механизма налогового регулирования определенных сфер деятельности.

Специальный налоговый режим следует рассматривать с двух методологических позиций: как организационно-финансовую категорию управления объективными налоговыми отношениями и как особую форму (механизм) налогового регулирования.

Раздел I. Анализ особенностей налогообложения в сельском хозяйстве и при выполнении СРП

Похожие работы

... ГЛАВА 3. ВЫБОР ОПТИМАЛЬНОГО РЕЖИМА НАЛОГООБЛОЖЕНИЯ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЕМ УШАКОВА М. А. 3.1 Анализ налогообложения ИП Ушакова М. А по результатам деятельности во втором квартале 2007 года. В основу расчетов положены данные из Книг учета доходов и расходов субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, соответственно по второму кварталу 2007 ...

... , анализ и аудит Группа ВФБ-130 ОМ ЗАДАНИЕ ПО ДИПЛОМНОЙ РАБОТЕ (ПРОЕКТУ) Студент ___ __________________ 1.Тема проекта (работы): «Применение специальных налоговых режимов субъектами малого предпринимательства (на примере ЗАО )»___________________________________ 2.Срок сдачи студентом законченного проекта (работы) 25.09.04г._________________________ 3.Исходные данные по проекту ( ...

... . По существу задача состояла в том, чтобы создать необходимые условия для функционирования хозяйственного механизма, жизнедеятельности общества и государства в целом. Становление и развитие налогового законодательства происходит в условиях экономического и социального кризиса, спада производства, инфляции, возрастающего дефицита федерального бюджета, роста цен, снижения уровня жизни населения, ...

... путем применения: - Соответствующего платежного инструмента (чека, простого векселя, плат. поручения), свидетельствующего о распоряжении владельца на списание средств. - Специальный акцепт документов (платежные требования-поручения, требования, переводной вексель) - Также законодательством РФ предусмотрены случаи бесспорного списания средств - ...

0 комментариев