Методика проведения выездных налоговых проверок

Организация налоговых проверок на материалах Инспекции Федеральной налоговой службы по г. Чебоксары

Документальное оформление и реализация результатов выездных налоговых проверок

Процедуры налоговых проверок и привлечения к ответственности

Изменение роли налоговых проверок в системе налогового контроля

Навигация

Изменение роли налоговых проверок в системе налогового контроля

Налоговый контроль в системе налогового администрирования

63632

знака

2

таблицы

1

изображение

3. Изменение роли налоговых проверок в системе налогового контроля

Важным направлением развития налоговой системы в Российской Федерации в последние годы является совершенствование налогового администрирования, а в частности – повышение эффективности контрольной работы налоговых органов.

Минфин России опубликовал в ноябре 2008 г. доклад о результатах и основных направлениях деятельности ведомств на 2009 год и плановый период 2010 и 2011 годов и в его составе – доклад о результатах и основных направлениях деятельности на тот же период Федеральной налоговой службы.[1] В целях дальнейшего совершенствования планирования и полготовки к выездных налоговых проверок необходимо проведение следующих мероприятий:

Ø разработка единого программного обеспечения, внедрение которого позволит автоматизировать процесс отбора налогоплательщиков;

Ø внедрение качественно новых основ для проведения камеральной проверки, такие как применение методов, основанных на системе косвенных индикаторов налоговой базы, а также обеспечение приёма как можно большего количества налоговых деклараций в электронном виде. Все это обеспечит автоматизированный отбор налогоплательщиков для выездных налоговых проверок и повысит их результативность;

Ø необходимы дальнейшие усилия в развитии межведомственного информационного взаимодействия налоговой службы с МВД России, таможенной службой, службой судебных приставов, другими заинтересованными федеральными органами исполнительной власти.

Можно однозначно утверждать, что выбранная политика открытого процесса планирования выездных налоговых проверок оправдывает себя. Анализ финансово-хозяйственной деятельности налогоплательщика, соотнесение данных с критериями риска, информация из различных ведомств и баз данных ФНС России позволяют с высокой долей вероятности определить налоговые риски и круг налогоплательщиков для выездных налоговых проверок, и именно здесь нужно сконцентрировать усилия налоговиков, занимающихся выездным контролем. Такой подход позволяет повысить эффективность и качество выездных проверок (планы выездных проверок на 2008 год на 90 % сформированы из организаций, показатели которых отклоняются от опубликованных критериев).

В целом по России сложилась устойчивая тенденция снижения количества выездных налоговых проверок. За четыре последних года количество проверок снизилось в три раза, а их эффективность выросла. Из таблицы 2 видно, что такая тенденция наблюдается и в ИФНС по г. Чебоксары.

Таблица 2

Анализ выездных проверок ИФНС по г. Чебоксары.

| Наименование субъектов | Количество организаций, состоящих на учете в налоговых органах | Количество организаций, проверенных на выездных проверках | Доля проверенных организаций к общему количеству организаций | ||||

| 2007 год | 2008 год | 2007 год | 2008 год | темп роста (снижения) в % | 2007 год | 2008 год | |

| ИФНС России по г. Чебоксары | 13 098 | 13 635 | 417 | 271 | 65,0 | 3,2 | 2,0 |

Если говорить о результативности выездных проверок, то также наблюдается устойчивая тенденция роста. В 2008 году доначисления на одну проверку составили в ИФНС по г. Чебоксары 1,673 млн. руб., что в 1.77 раза больше чем в 2007 году.

Кроме того, доказательством повышения эффективности контрольной работы является снижение количества низкорезультативных выездных проверок. Например, в 2004 году был проведен анализ сумм, доначисленных по выездным проверкам. Выяснилось, что более 35% проверок (или одна треть) проводилось с результатом до 5 тыс. руб. [20, c. 36] Подобные результаты могут быть получены лишь в двух случаях: либо это немотивированный выход к налогоплательщику, который в полном объеме несет свои налоговые обязательства, и тогда не имеет смысла проверять его, либо безграмотность и непрофессионализм проверяющих. И то и другое недопустимо.

Для выявления сокрытой налоговой базы и недостоверной информации при расчете налогов большую роль играет использование аналитических инструментов контроля, разъяснительная работа и диалог с налогоплательщиками. Основной критерий позволяющий оценить эту работу - отношение сумм уточненных налогоплательщиками налоговых обязательств в результате аналитической работы налоговых органов к сумме доначисленных платежей по выездным и камеральным проверкам.

К аналитическим инструментам контроля можно отнести и работу различных комиссий ФНС России. С целью мотивации налогоплательщиков к добровольному отказу от минимизации налоговых платежей, а также учитывая, что налог на прибыль и НДФЛ обеспечивают более 77% поступлений доходов региональных бюджетов, налоговая служба организовала в регионах работу комиссий по легализации налоговой базы, включающую выявление теневой заработной платы и работу с убыточными организациями. Комиссии исследуют причины убыточности предприятий и перспективы оздоровления их финансово-хозяйственной деятельности.

Необходимо совершенствовать аналитическую и контрольную работу с отраслями, в которых анализ показывает наличие наибольшего удельного веса налогоплательщиков с риском сокрытия заработной платы (розничная и оптовая торговля, обрабатывающие производства, операции с недвижимым имуществом). В этих же отраслях наблюдается наибольшее количество убыточных организаций, поэтому необходимо исследовать причины убыточности и перспективы оздоровления финансово – хозяйственной деятельности предприятий.

В ИФНС по г. Чебоксары удается обеспечивать высокое качество мероприятий налогового контроля. Так, сбор более полной и качественной доказательной базы по выявленным налоговым правонарушениям является определяющим фактором положительной динамики выигранных налоговыми органами судебных споров. А ведь стадия судебного разбирательства считается одной из самых ответственных в процессе работы налоговых органов. Она объективно показывает, насколько качественно проведены контрольные мероприятия.

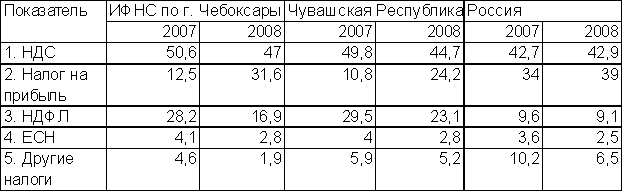

Данные о количестве выявленных в ходе выездных налоговых проверок нарушений по видам проверяемых налогов показывают, что наибольший процент нарушений наблюдается при возмещении налоговых вычетов по НДС (табл. 3). Значит, при планировании выездных налоговых проверок, особое внимание должно быть уделено организациям, у которых в налоговой отчетности отражены значительные суммы налоговых вычетов.

Таблица 3

Структура доначислений по видам налогов по выездным налоговым проверкам за 2007-2008 гг. (%)

Угроза налоговой проверки вынуждает бухгалтеров "прятать" налоговые вычеты, чтобы избежать такой проверки. Поэтому целесообразно анализировать наиболее популярные способы занижения НДС и правомерность их использования.

Совершенствование налогового контроля не может происходить без правильной оценки работы отделов контрольной работы инспекции. В 2008 году ФНС России разработала такую методику. Для оценки эффективности контрольной работы территориальных органов применяются критерии, приведенные в таблице 4. Достигнутые показатели оцениваются в баллах, а по сумме набранных баллов производится оценка результатов эффективности работы.

Приведенные в таблице результаты контрольной работы имеют высокие баллы. Количество набранных баллов служит основанием для материального поощрения.

Бальная оценка работы находится в развитии и в дальнейшем должна применяться не только к работе отдела, но и к работе налогового инспектора.

Таблица 4

Критерии оценки контрольной работы Инспекции ФНС по г. Чебоксары за четвертый квартал 2008 года, %

| № п/п | Критерии оценки | Управление ФНС России по Чувашской Республике | Инспекция ФНС России по г.Чебоксары |

| 1 | Отношение сумм уточненных налогоплательщиками налоговых обязательств в результате аналитической работы налоговых органов к сумме доначисленных платежей по выездным и камеральным проверкам | 47,44 | 47,34 |

| 2 | Суммы доначисленных платежей по выездным проверкам организаций в расчете на 1 проверку, выявившую нарушения, по сравнению с соответствующим периодом предыдущего года | 161,18 | 178,82 |

| 3 | Отношение сумм доначисленных платежей по выездным проверкам организаций в расчете на 1 проверку, выявившую нарушения, к среднему значению показателя по группе УФНС | 0,57 | 1,78 |

| 4 | Отношение сумм уменьшенных платежей по решениям судебных и вышестоящих налоговых органов к общей сумме доначисленных платежей по камеральным и выездным проверкам (%) | 7,59 | 9,74 |

Заключение

Таким образом, выездная налоговая проверка – это налоговая проверка, осуществляемая налоговыми органами по месту нахождения налогоплательщика, плательщика сбора, налогового агента.

Единый порядок проведения работы налоговых органов по планированию и подготовке выездных налоговых проверок устанавливает Регламент планирования и подготовки выездных налоговых проверок. Регламент определяет основные принципы и направления реализации налоговыми органами процедуры отбора налогоплательщиков для проведения выездных налоговых проверок; в нем изложен весь процесс аналитической работы, проводимой налоговыми органами при планировании и подготовки выездных налоговых проверок.

Работа налоговых органов по подготовке к выездным проверкам сложная и многогранная и включает в себя следующие этапы:

- формирование информационных ресурсов о налогоплательщиках;

- анализ результатов камеральной проверки налоговых деклараций (расчетов) и иных документов, служащих основанием для исчисления и уплаты налогов;

- анализ налоговой и бухгалтерской отчетности, проводимый в рамках камеральной налоговой проверки;

- анализ основных финансовых показателей деятельности налогоплательщиков по отраслевому принципу;

- выбор объектов проверки;

- подготовка и составление перечня вопросов проверки по видам налогов (сборов и других обязательных платежей) и периодам их проверки;

- предварительная подготовка предложений о предполагаемых затратах времени на проведение выездной налоговой проверки, включенной в план проведения выездных налоговых проверок, о количестве специалистов налоговых органов, необходимых для проведения выездной налоговой проверки, необходимости привлечения к проверке правоохранительных органов;

- подготовка и утверждение плана выездных налоговых проверок на предстоящий квартал и контроль за его выполнением.

В целях дальнейшего совершенствования планирования и полготовки к выездных налоговых проверок необходимо проведение следующих мероприятий:

- разработка единого программного обеспечения, внедрение которого позволит автоматизировать процесс отбора налогоплательщиков;

- внедрение качественно новых основ для проведения камеральной проверки, такие как применение методов, основанных на системе косвенных индикаторов налоговой базы, а также обеспечение приёма как можно большего количества налоговых деклараций в электронном виде. Все это обеспечит автоматизированный отбор налогоплательщиков для выездных налоговых проверок и повысит их результативность;

- необходимы дальнейшие усилия в развитии межведомственного информационного взаимодействия налоговой службы с МВД России, таможенной службой, службой судебных приставов, другими заинтересованными федеральными органами исполнительной власти.

Список использованной литературы

1. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 года // Российская газета. – 1993. – № 237. – С.11.

2. Налоговый Кодекс Российской Федерации. Часть первая: федеральный закон Российской Федерации от 31 июля 1998 года № 147-ФЗ (в ред. от 26.11.2008 № 6-ФЗ) // Собрание законодательства Российской Федерации. – 1998 № 31. – ст. 3823.

3. Закон Российской Федерации «О налоговых органах Российской Федерации»: федеральный закон Российской Федерации от 21 марта 1991 года № 943-1 (в ред. от 27.07.2006 № 34-ФЗ) // Собрание законодательства Российской Федерации. – 2004. – № 27. – ст. 2711.

4. Приказ Федеральной налоговой службы России «Об утверждении концепции системы планирования выездных налоговых проверок» от 30 мая 2007 г. № ММ-3-06/333@ // Российская газета. – 2007. – № 32. – С.22.

5. Приказ Федеральной налоговой службы России «О внесении изменений в приказ ФНС России от 30.05.2007 N ММ-3-06/333@» от 14.10.2008 № ММ-3-2/467@) // Российская газета. – 2008. – № 25. – С. 14.

6. Бюджетное послание Президента Российской Федерации к Федеральному Собранию Российской Федерации «О бюджетной политике в 2008-2010 годах» от 9 марта 2007 года // Российская газета. – 2007. – № 09. – С. 39.

7. Доклад Федеральной налоговой службы на заседании Правительства Российской Федерации 21.06.2008 «О результатах и основных направлениях деятельности на 2009-2011 года Федеральной налоговой службы». Официальный сайт Министерства финансов http://minfin.ru.

8. Абрамов М.Д. Об основных направлениях налоговой политики / М.Д. Абрамов, Д.Е. Фадеев // Налоговые споры: теория и практика. – 2008. – №3. – С.15-21.

9. Большой толковый словарь налоговых терминов и норм / А.Б. Паскачев, В.А. Кашина, М.Р. Бобоев. – М.: РИФ, 2002. – 385 с.

10. Зрелов А.П. Формы и методы налогового контроля / А.П. Зрелов // Налоги и налогообложение. – 2007. – № 11. – С. 12.

11. Зубарев А.В. Выездная налоговая проверка: старая песня о главном / А.В. Зубарев // Налоговая проверка. – 2008 – №6. – С.38.

12. Красницкая В.А. Организация и методика налоговых проверок: учебник / В.А. Красницкая. – М.: Финансы и статистика, 2005. – 356 с.

13. Лобанов А.В. Выездные налоговые проверки: не всякое изменение есть развитие / А.В. Любанов // Налоговая политика и практика. – 2008. – №3. – С.16.

14. Материалы заседания Правительства РФ 19 марта 2009 г. // Налоговая политика и практика. – 2009. – №4. – С.33.

15. Налоги и налогообложение: учебник для вузов / Под ред. Д.Г. Черника, Л.П. Павловой. – М.: Инфра-М, 2005. – 503 с.

16. Налоговое администрирование: учебное пособие / Под. ред. Л.И. Гончаренко. – М.: КНОРУС, 2009. – 448 с.

17. Смирнов А.В. Планирование выездных проверок: анализ концепции / А.В. Смирнов, В.В. . Сашичев // Налоговая политика и практика. – 2007. – №8. – С.8.

18. Соколов М.М. Основные направления налоговой реформы России и их результаты / М.М. Соколов // Все о налогах. – 2008. – №5. – с.11-23.

19. Тишина Е.С. Налоговое администрирование: итоги и перспективы / И.С. Тишина // Российский Налоговый Курьер. – 2008. – №7. – С.8.

20. Шевцова Т.В.. Итоги контрольной работы налоговых органов за 2007 год / Т.В. Шевцова // Российский Налоговый Курьер. – 2008. – №8. – С.12-17.

21. Юрген Н.В. Выездные налоговые проверки: назначение и основные гарантии прав налогоплательщиков при их проведении / Н.В. Юрген // Налоговая проверка. – 2007. – №3. – С. 32.

[1]Доклад Федеральной налоговой службы на заседании Правительства Российской Федерации 21.06.2008 «О результатах и основных направлениях деятельности на 2009-2011 года Федеральной налоговой службы».. Официальный сайт Министерства финансов http://minfin.ru.

Похожие работы

... контроля за деятельностью налогового органа, проводившего проверку. 10. Наконец, отдельные специалисты стали выделять такой вид, как внутренний налоговый контроль, осуществляемый руководителем или налоговым экспертом организации-налогоплательщика. В качестве его целей определяются: аккуратное ведение финансовых документов; своевременное и правильное заполнение всех регистров налоговой отчетности ...

... лиц следует считать допустимыми доказательствами по делам о налоговых правонарушениях только в тех случаях, когда они получены в результате мероприятий налогового контроля налоговыми органами с соблюдением процедуры, предусмотренной НК РФ (ст. 90 НК РФ), но не в результате оперативно-розыскной деятельности. При этом оперативно-розыскные мероприятия не являются мероприятиями налогового контроля ...

... ) проверки документов // http://www.diplomilirist.ru/ups/formal-regulatory-and-arithmetic-counting-verification-of-documents.html 55. Чхутиашвили Л.В.. Современная система налогообложения в России: формы и методы налогового контроля //»Международный бухгалтерский учет», 2010, N 9 [1] Собрание законодательства Российской Федерации, 2009. – N 4. – Ст. 44; [2] Собрание законодательства РФ, ...

... требования о предоставлении документов, письменно уведомляет проверяющих должностных лиц налогового органа о невозможности предоставления в указанные сроки документов с указанием причин». §2. Правовой статус исполняющих субъектов налогового контроля Налоговые органы Российской Федерации составляют единую систему контроля за соблюдением законодательства Российской Федерации о налогах и сборах, ...

0 комментариев