Класифікаційні ознаки

Оцінка ризику при купівлі цінних паперів

Банкрутство (максимальна кількість балів = 12). Жоден з існуючих західних методів оцінки ризику банкрутства не може забезпечити гарних результатів

Аналіз динаміки вартості цінних паперів лідерів зростання ринкової вартості за квітень 2010 року

Коефіцієнтний аналіз звітності лідерів зростання ринкової вартості

Навигация

Коефіцієнтний аналіз звітності лідерів зростання ринкової вартості

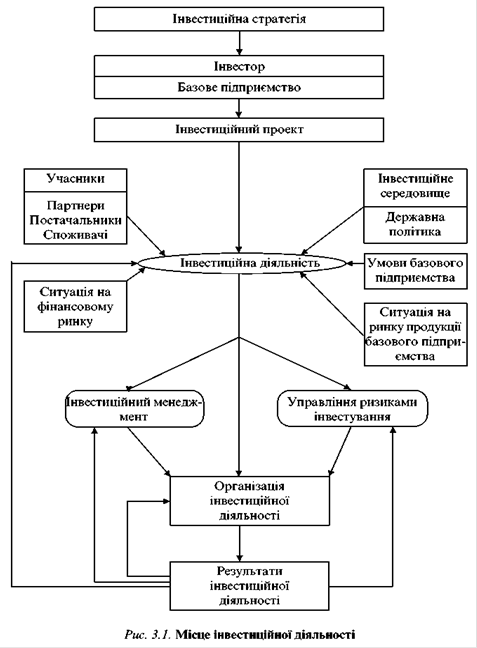

Інвестиційна діяльність підприємства на ринку цінних паперів

87935

знаков

6

таблиц

9

изображений

3.2 Коефіцієнтний аналіз звітності лідерів зростання ринкової вартості

Таблиця 3.3 – Коефіцієнтний аналіз ВАТ Житомирський маслозавод

| Коефіцієнт | Формула | Результат | Пояснення |

| Частка оборотних виробничих активів у загальній сумі активів | р.100+р.120+р.270 Ф1/р.280 Ф1 | 0,045 | оборотні виробничи активи/активи |

| Коефіцієнт мобільності активів | р.260+р.270 Ф1/р.080 Ф1 | 0,068 | оборотні активи/необоротні активи |

| Показники ділової активності | |||

| Коефіцієнт обортності обігових коштів | р.035 Ф2/р.260 Ф1 (гр.3/2+гр.4/2) | 5,220 | чистий дохід/оборотні активи |

| Коефіцієнт оборотності запасів | р.035 Ф2/р.100,120,130,140? Ф1 | 17,061 | чистий дохід/запаси |

| Період одного обороту запасів | 365* р.100,120,130,140 Ф1/р.035Ф2 | 21,393 | запаси*365/чистий дохід |

| Коефіцієнт оборотності дебіторської заборгованості | р.035 Ф2/(р.150-210Ф1 гр.3/2+гр.4/2) | 9,351 | чистий дохід/дебіторська заборгованість |

| Показники рентабельності | |||

| Рентабельність капіталу (активів) за чистим прибутком | р.220 Ф2/р.280 Ф1 (гр.3/2+гр.4/2) | 0,124 | чистий прибуток/пасив |

| Рентабельність власного капіталу | р.220 Ф2/р.380 Ф1 (гр.3/2+гр.4/2) | 0,195 | чистий прибуток/власний капітал |

| Рентабельність реалізованої продукції за чистим прибутком | р.220 Ф2/р.035 | 0,062 | чистий прибуток/чистий дохід |

| Період окупності капіталу | р.280 Ф1 (гр.3/2+гр.4/2) /р.220 Ф2 | 8,035 | пасив/чистий прибуток |

| Показники фінансової стійкості | |||

| Власні оборотні кошти (ВОК) | р.380 ф1+р430Ф1+р.480 ф1-080р. Ф1 | -1361591 | Власний капітал +Довгостр. зобовязання +Забезпеч. витрат і платежів - Оборотні активи |

| Маневреність робочого капіталу | р.100-140 Ф1/(р.260 Ф1-р .620 Ф1) | 5,271 | грошові кошти та їх еквіваленти/робочий капітал |

| Коефіцієнт фінансової незалежності | р.380 Ф1/р.640 Ф1 | 0,638 | власний капітал/пасив |

| Показник фінансового лівериджу | р.480 Ф1/р.380 Ф1 | 0,000 | Довгострокові зобовязання/власний капітал |

| Коефіцієнт фінансової стійкості | р.380 Ф1+430 Ф1+р.630/р.480 Ф1+р.620 | 1,952 | власний капітал/позиковий капітал |

| Коефіцієнт покриття | р.260 Ф1/р.620 Ф1 | 0,096 | оборотні активи/поточні зобовязання |

| Коефіцієнт швидкої ліквідності | р.260 - (р.100-140) Ф1/р.620 Ф1 | 0,080 | оборотні активи - запаси/поточні зобовязання |

| Коефіцієнт миттєвої ліквідності | р.230+р.240 Ф1/р.620 Ф1 | 0,007 | грошові кошти та їх еквіваленти/поточні зобовязання |

Таблиця 3.4 – Коефіцієнтний аналіз ВАТ Донецький металопрокатний завод

| Коефіцієнт | Формула | Результат | Пояснення |

| Показники майнового стану | |||

| Частка оборотних виробничих активів у загальній сумі активів | р.100+р.120+р.270 Ф1/р.280 Ф1 | 0,155 | оборотні виробничи активи/активи |

| Коефіцієнт мобільності активів | р.260+р.270 Ф1/р.080 Ф1 | 0,231 | оборотні активи/необоротні активи |

| Показники ділової активності | |||

| Коефіцієнт обортності обігових коштів | р.035 Ф2/р.260 Ф1 (гр.3/2+гр.4/2) | 1,440 | чистий дохід/оборотні активи |

| Коефіцієнт оборотності запасів | р.035 Ф2/р.100,120,130,140? Ф1 | 8,003 | чистий дохід/запаси |

| Період одного обороту запасів | 365* р.100,120,130,140 Ф1/р.035Ф2 | 45,606 | запаси*365/чистий дохід |

| Коефіцієнт оборотності дебіторської заборгованості | р.035 Ф2/(р.150-210Ф1 гр.3/2+гр.4/2) | 2,700 | чистий дохід/дебіторська заборгованість |

| Показники рентабельності | |||

| Рентабельність капіталу (активів) за чистим прибутком | р.220 Ф2/р.280 Ф1 (гр.3/2+гр.4/2) | -0,225 | чистий прибуток/пасив |

| Рентабельність власного капіталу | р.220 Ф2/р.380 Ф1 (гр.3/2+гр.4/2) | -0,565 | чистий прибуток/власний капітал |

| Рентабельність реалізованої продукції за чистим прибутком | р.220 Ф2/р.035 | -0,185 | чистий прибуток/чистий дохід |

| Період окупності капіталу | р.280 Ф1 (гр.3/2+гр.4/2) /р.220 Ф2 | -4,453 | пасив/чистий прибуток |

| Показники фінансової стійкості | |||

| Власні оборотні кошти (ВОК) | р.380 ф1+р430Ф1+р.480 ф1-080р. Ф1 | -1215859 | Власний капітал +Довгострокові зобовязання +Забезпеч. витрат і платежів - Оборотні активи |

| Маневреність робочого капіталу | р.100-140 Ф1/(р.260 Ф1-р .620 Ф1) | 0,357 | грошові кошти та їх еквіваленти/робочий капітал |

| Коефіцієнт фінансової незалежності | р.380 Ф1/р.640 Ф1 | 0,302 | власний капітал/пасив |

| Показник фінансового лівериджу | р.480 Ф1/р.380 Ф1 | 1,410 | Довгострокові зобовязання/власний капітал |

| Коефіцієнт фінансової стійкості | р.380 Ф1+430 Ф1+р.630/р.480 Ф1+р.620 | 0,433 | власний капітал/позиковий капітал |

| Показники ліквідності | |||

| Коефіцієнт покриття | р.260 Ф1/р.620 Ф1 | 0,192 | оборотні активи/поточні зобовязання |

| Коефіцієнт швидкої ліквідності | р.260 - (р.100-140) Ф1/р.620 Ф1 | 0,141 | оборотні активи - запаси/поточні зобовязання |

| Коефіцієнт миттєвої ліквідності | р.230+р.240 Ф1/р.620 Ф1 | 0,054 | грошові кошти та їх еквіваленти/поточні зобовязання |

Таблиця 3.5 – Коефіцієнтий аналіз ВАТ Український графіт

| Коефіцієнт | Формула | Результат | |

| Показники майнового стану | |||

| Частка оборотних виробничих активів у загальній сумі активів | р.100+р.120+р.270 Ф1/р.280 Ф1 | 0,276 | оборотні виробничи активи/активи |

| Коефіцієнт мобільності активів | р.260+р.270 Ф1/р.080 Ф1 | 0,261 | оборотні активи/необоротні активи |

| Показники ділової активності | |||

| Коефіцієнт обортності обігових коштів | р.035 Ф2/р.260 Ф1 (гр.3/2+гр.4/2) | 2,300 | чистий дохід/оборотні активи |

| Коефіцієнт оборотності запасів | р.035 Ф2/р.100,120,130,140? Ф1 | 3,910 | чистий дохід/запаси |

| Період одного обороту запасів | 365* р.100,120,130,140 Ф1/р.035Ф2 | 93,353 | запаси*365/чистий дохід |

| Коефіцієнт оборотності дебіторської заборгованості | р.035 Ф2/(р.150-210Ф1 гр.3/2+гр.4/2) | 6,990 | чистий дохід/дебіторська заборгованість |

| Показники рентабельності | |||

| Рентабельність капіталу (активів) за чистим прибутком | р.220 Ф2/р.280 Ф1 (гр.3/2+гр.4/2) | 0,020 | чистий прибуток/пасив |

| Рентабельність власного капіталу | р.220 Ф2/р.380 Ф1 (гр.3/2+гр.4/2) | 0,031 | чистий прибуток/власний капітал |

| Рентабельність реалізованої продукції за чистим прибутком | р.220 Ф2/р.035 | 0,017 | чистий прибуток/чистий дохід |

| Період окупності капіталу | р.280 Ф1 (гр.3/2+гр.4/2) /р.220 Ф2 | 49,348 | пасив/чистий прибуток |

| Показники фінансової стійкості | |||

| Власні оборотні кошти (ВОК) | р.380 ф1+р430Ф1+р.480 ф1-080р. Ф1 | -1107416 | Власний капітал +Довгострокові зобовязання +Забезпечення витрат і платежів - Оборотні активи |

| Маневреність робочого капіталу | р.100-140 Ф1/(р.260 Ф1-р .620 Ф1) | 1,854 | грошові кошти та їх еквіваленти/робочий капітал |

| Коефіцієнт фінансової незалежності | р.380 Ф1/р.640 Ф1 | 0,598 | власний капітал/пасив |

| Показник фінансового лівериджу | р.480 Ф1/р.380 Ф1 | 0,000 | Довгострокові зобовязання/власний капітал |

| Коефіцієнт фінансової стійкості | р.380 Ф1+430 Ф1+р.630/р.480 Ф1+р.620 | 1,540 | власний капітал/позиковий капітал |

| Показники ліквідності | |||

| Коефіцієнт покриття | р.260 Ф1/р.620 Ф1 | 0,264 | оборотні активи/поточні зобовязання |

| Коефіцієнт швидкої ліквідності | р.260 - (р.100-140) Ф1/р.620 Ф1 | 0,127 | оборотні активи - запаси/поточні зобовязання |

| Коефіцієнт миттєвої ліквідності | р.230+р.240 Ф1/р.620 Ф1 | 0,023 | грошові кошти та їх еквіваленти/поточні зобовязання |

Порівняємо отримані результати, виділяючи найкращу компанію для інвестування по розрахованим показникам.

Найбільша частка виробничих оборотних активів і найвищій коефіцієнт мобільності характерні для третьої компанії.

Аналізуючи показники ділової активності, слід відзначити високі результати Житомирського молокозаводу, в якого значення коефіцієнту оборотності вдвічі більше ніж у 2 інших компаній. Слід відзначити, що ВАТ Український графіт (3 компанія) має порівняно довгий період обороту запасів.

Проаналізуємо показники рентабельності підприємств. Перш за все, слід відзначити, що Донецький металопрокатний прибуток в аналізованому періоді отримав досить значний збиток, порівнюючи показники рентабельності першого та третього підприємства більші показники слід відзначити більш високі показники рентабельності першого підприємства.

Проаналізувавши показники фінансової стійкості, слід відзначити високі показники першого та третього підприємства.

Показники ліквідності всіх 3 підприємств нижчі за нормативні, проте перше та третє підприємство має виші показники, ніж друге.

Таким чином підприємство 1 та 3 мають приблизно однакові показники згідно коефіцієнтного аналізу. Проте врахувавши перевагу третього підприємства згідно аналізу динаміки вартості цінних паперів лідерів зростання ринкової вартості за квітень 2010 року.

ВИСНОВОК

Цінні папери - документи встановленої форми з відповідними реквізитами, що посвідчують грошові або інші майнові права, визначають взаємовідносини особи, яка їх розмістила (видала), і власника, та передбачають виконання зобов'язань згідно з умовами їх розміщення, а також можливість передачі прав, що випливають із цих документів, іншим особам.

Фондовий ринок (ринок цінних паперів) - сукупність учасників фондового ринку та правовідносин між ними щодо розміщення, обігу та обліку цінних паперів і похідних (деривативів).

Фондовий ринок поділяється на первинний та вторинний. Первинний ринок цінних паперів - сукупність правовідносин, пов'язаних з розміщенням цінних паперів. Вторинний ринок цінних паперів - сукупність правовідносин, пов'язаних з обігом цінних паперів.

Акція - іменний цінний папір, який посвідчує майнові права його власника (акціонера), що стосуються акціонерного товариства, включаючи право на отримання частини прибутку акціонерного товариства у вигляді дивідендів та право на отримання частини майна акціонерного товариства у разі його ліквідації, право на управління акціонерним товариством, а також немайнові права, передбачені Цивільним кодексом України та законом, що регулює питання створення, діяльності та припинення акціонерних товариств, і законодавством про інститути спільного інвестування.

Облігація (лат. obligatio - забов`язання; англ. bond — довгострокова, note — короткострокова) — емісійний цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого відсотка (якщо інше не передбачено умовами випуску). Облігації усіх видів розповсюджуються серед підприємств і громадян на добровільних засадах.

Вексель - цінний папір, який посвідчує безумовне грошове зобов'язання векселедавця або його наказ третій особі сплатити після настання строку платежу визначену суму власнику векселя (векселедержателю) .

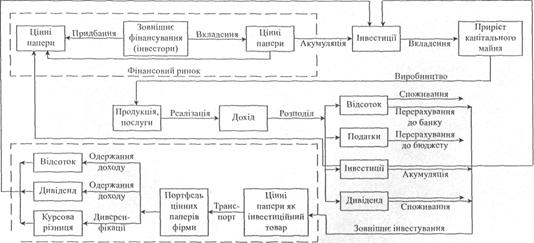

Портфель цінних паперів - сукупність придбаних (отриманих) банком цінних паперів, право на володіння, користування та розпорядження якими належить банку та які згруповані за їх типами і призначенням.

Більшість торгів в Україні здійснюється на фондовій біржі ПФТС.

Торговельна система Фондової біржі ПФТС є комплексом організаційних, нормативних, програмно-апаратних та технічних рішень. Технологічно вона складається з «Ринку котировок» та «Ринку заявок». Також в ПФТС проводяться аукціони з продажу цінних паперів Фондом державного майна України, компаніями, що проводять первинне розміщення (IPO) власних цінних паперів, або навпаки, розпродають власні активи в цінних паперах.

За період з 28.03.2010 по 28.04.2010 відібрано 3 компанії з найбільшим збільшенням вартості акцій.

Провівши первинний аніліз інформації можна відзначити наступні тенденції:

- Найбільша ціна акції спостерігається по ВАТ Житомирський завод, проте значення ціни акції зменшилось на 1 пункт, ціна акції ВАТ Донецький металопрокатний завод – незмінна, а ціна акції ВАТ Український графіт зростає. Таким чином існує ймовірність, що зростання може продовжитися.

- Дивіденди не виплачуються жодною з компаній, отже розраховувати необхідно на отримання спекулятивного прибутку.

- Аналізуючи вартість акцій за 6 місяців, то можна спостерігається постійна тенденція по збільшенню вартості акцій по компанії 2 та 3.

- Показники прибутку на акцію (EPS) найбільші по компанії 3, значно перевищючи показники інших компаній.

- Показник співвідношення ціни акції до прибутку найбільший по 3 компанії, найменший по другій.

Найбільш перспективними для інвестування можна вважати 2 та 3 компанії.

Найбільша частка виробничих оборотних активів і найвищій коефіцієнт мобільності характерні для третьої компанії.

Аналізуючи показники ділової активності, слід відзначити високі результати Житомирського молокозаводу, в якого значення коефіцієнту оборотності вдвічі більше ніж у 2 інших компаній. Слід відзначити, що ВАТ Український графіт (3 компанія) має порівняно довгий період обороту запасів.

Слід відзначити, що Донецький металопрокатний прибуток в аналізованому періоді отримав досить значний збиток, порівнюючи показники рентабельності першого та третього підприємства більші показники слід відзначити більш високі показники рентабельності першого підприємства. Проаналізувавши показники фінансової стійкості, слід відзначити високі показники першого та третього підприємства. Показники ліквідності всіх 3 підприємств нижчі за нормативні, проте перше та третє підприємство має виші показники, ніж друге.

Таким чином підприємство 1 та 3 мають приблизно однакові показники згідно коефіцієнтного аналізу. Проте врахувавши перевагу третього підприємства згідно аналізу динаміки вартості цінних паперів лідерів зростання ринкової вартості за квітень 2010 року.

ПЕРЕЛІК ПОСИЛАНЬ

1. .Закон України «Про акціонерні товариства» вiд 17.09.2008 № 514-VI

2. Закон України «Про інвестиційну діяльність» вiд 18.09.1991 № 1560-XII

3. Закон України «Про іпотечні облігації» вiд 22.12.2005 № 3273-IV

4. Закон України «Про оподаткування прибутку підприємств» від 28 грудня 1994 року N 334/94-ВР

5. Закон України «Про цінні папери та фондовий ринок» вiд 23.02.2006 № 3480-IV

6. Правління національного банку України Методичні вказівки з інспектування банків "Система оцінки ризиків" від 15.03.2004 N 104

7. Васильєва В.В., Васильченко О.Р. Фінансовий ринок : Навчальний посібник. - К. : ЦУЛ, 2008. - 368 с.

8. Еш С. М. Фінансовий ринок: Навч. посіб. — К.: Центр учбової літератури, 2009. — 528 с.

9. Карась П. М. , Прямков О.Ю. Сотниченко Л.Л. Цінні папери в системі корпоративного управління: Навч. посібник. – Львів: Новий світ – 2000, 2007 164 с.

10. Маслова С.О., Опалов О.А. Фінансовий ринок : навч. пос. - 2-е вид., випр. - К. : Каравела, 2003. - 344 с.

11. Міщенко В.І., Слов`янська Н.Г., Корнеєва О.Г. Банківські операції – 2-ге вид, 2007

12. Рынок облигаций: Анализ и стратегии/ Фрэнк Дж. Фабоцци; Пер. с англ. М.: Альпина Бизнес Букс, 2005.

13. Сухарський В.С., Сухарський В.В. Ощадно – банківська справа. – Тернопіль: Астон, 2003 – 464 с.

14. Шелудько Л. Фінансовий ринок : підручник. - К. : Знання, 2006. - 535 с.

15. Активізація інвестиційної діяльності підприємств в умовах трансформації економіки: Автореф. дис... канд. екон. наук: 08.07.01 / І.М. Крейдич; НАН України. Ін-т економіки. — К., 2002. — 19 с. — укp.

16. Акція як об'єкт права власності: Автореф. дис... канд. юрид. наук: 12.00.03 / О.С. Швиденко; НАН України. Ін-т держави і права ім. В.М.Корецького. — К., 2006. — 20 с. — укp.

17. Вексель як борговий цінний папір: Автореф. дис... канд. юрид. наук : 12.00.03 / Сергій Володимирович Мирославський; НАН України, Інститут держави і права ім. В.М.Корецького. — К., 2008. — 16 с. — укp.

18. Фондовий ринок у системі економічні відносин: автореф. дис... канд. екон. наук: 08.00.01 / О.А. Куліш; Донец. нац. ун-т. — Донецьк, 2008. — 20 с. укp.

Похожие работы

... іальних, нематеріальних і фінансових активів) або права користування; • інформація у будь-якій формі (документованій, електронній); • знання, навички, досвід і вміння людей, їх ноу-хау. Інвестиційна діяльність за ознакою типу інвестора розподіляється на: • інвестування недержавними юридичними особами; • інвестування фізичними особами; • державне інвестування, яке здійснюється органами влади ...

... їх гарантами захисту інтересів клієнтів, тому що в іншому випадку вони постраждають у першу чергу від форс-мажорних обставин. ДІЯЛЬНІСТЬ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН НА УКРАЇНІ Територіальні пільги, які у сотнях країн зарекомендували себе як ефективний інструмент залучення інвестицій, в Україні у часи Леоніда Кучми використовувалися просто як засіб розрахунків з лояльною до влади регіональною елі ...

... і успіхові реформ, в Україні пішли хибним шляхом перерозподілу національного багатства на користь незначного прошарку так званих "нових українців". 2. Інвестиційна діяльність в ринковій економіці Сьогодні у складній та заплутаній системі економічних зв’язків все частіше необхідно приймати зважені рішення щодо накопичення та інвестування. Для збереження і примноження заощаджень потрібно ві ...

... умов господарювання, розробка шляхів і методів впровадження товару на ринок і розширення обсягів його реалізації становлять особливий напрям у діяльності підприємницьких структур 2. Виробничо-комерційна діяльність підприємства ЗАТ «Укркондитер» 2.1 Основні показники, що характеризують галузь За даними Держкомітету, в Україні близько 800 підприємств виготовляють кондитерські вироби. ...

0 комментариев