Класифікаційні ознаки

Оцінка ризику при купівлі цінних паперів

Банкрутство (максимальна кількість балів = 12). Жоден з існуючих західних методів оцінки ризику банкрутства не може забезпечити гарних результатів

Аналіз динаміки вартості цінних паперів лідерів зростання ринкової вартості за квітень 2010 року

Коефіцієнтний аналіз звітності лідерів зростання ринкової вартості

Навигация

Оцінка ризику при купівлі цінних паперів

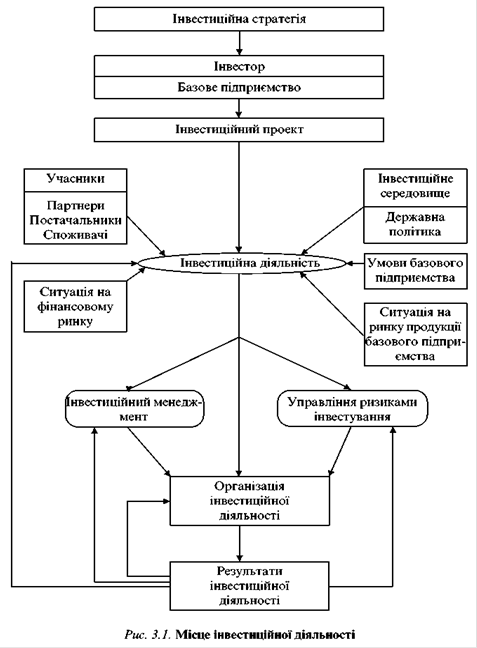

Інвестиційна діяльність підприємства на ринку цінних паперів

87935

знаков

6

таблиц

9

изображений

2.2 Оцінка ризику при купівлі цінних паперів

Сьогодні розроблено методику оцінки ефективності управління пакетом акцій в промисловості. В основу аналізу показників покладається порівняння їх значень з нормативними, які є індикатором нормального економічного стану підприємства як наслідків ефективного корпоративного менеджменту з участю уповноважених осіб (УО). Система показників наведена у таблиці 2.1.

Запропонована система показників має подвійне значення – з одного боку дотримання показників в межах нормативних значень є основою мотивації діяльності УО, з другого боку – отримані значення показників є індикаторами результативності цієї роботи.

Під час аналаліз використовуються наступні показники.

Аналіз ліквідності підприємства будемо проводити за допомогою розрахунку наступних коефіцієнтів:

- коефіцієнт покриття, або загальної ліквідності;

- коефіцієнт швидкої, або проміжної, ліквідності;

- коефіцієнт абсолютної, або миттєвої, ліквідності;

- чистий оборотний капітал.

Коефіцієнт покриття (Кп) характеризується відношенням загальних оборотних активів та поточних зобов’язань:

![]() (2.21)

(2.21)

де ОбА – оборотні активи підприємства (другий розділ активу балансу);

ПЗ – поточні зобов'язання (четвертий розділ пасиву балансу).

Коефіцієнт швидкої ліквідності (Кшл) характеризується відношенням загальних оборотних активів за мінусом їх найменш ліквідної частини – запасів – до поточних зобов’язань:

![]() (2.22)

(2.22)

де З – запаси (сировина та матеріали, незавершене виробництво, готова продукція, товари).

Коефіцієнт абсолютної ліквідності (Кал) характеризується відношенням найбільш ліквідних активів до поточних зобов’язань:

![]() (2.23)

(2.23)

де ГК – грошові кошти та їх еквіваленти;

Суттєвою абсолютною характеристикою короткострокової платоспроможності вважають чистий оборотний капітал (ЧОК) (чисті оборотні активи, робочий капітал, робочі активи), що показує суму оборотних активів, яка профінансована з довгострокових джерел фінансування (власний капітал, довгострокові зобов'язання, забезпечення майбутніх виплат і платежів) за умови, що всі необоротні активи профінансовані за рахунок довгострокових джерел. Вона дорівнює різниці між оборотними активами та поточними зобов’язаннями:

ЧОК = ОбА – ПЗ (2.24)

Фінансова стійкість підприємства є комплексним поняттям, що залежить від численних і різноманітних факторів. Якщо якийсь із них випадає з аналізу фінансової стійкості, то оцінка впливу інших, прийнятих у розрахунок факторів, а також висновки ризикують виявитися спотвореними і не спроможними забезпечити фінансову стійкість.

Таблиця 2.1 – Показники фінансової стійкості

| № п/п | Назва показника | Порядок розрахунку | Норм. зн-ня | Призначення |

| 1 | Коефіцієнт автономії (концентрації власного капіталу) | Ф.1 (ряд.380/ ряд. 640) | > 0,5 | Визначається як відношення загальної суми власного капіталу до підсумку балансу: чим більше значення коефіцієнта, тим менша залежність підприємства від зовнішніх джерел фінансування |

| 2 | Коефіцієнт фінансування | Ф.1(ряд.420+ 480+620+ ряд.630)/ф.1 (ряд.380) | < 1 | Розраховується як відношення всієї суми зобов’язань та суми власного капіталу |

| 3 | Коефіцієнт маневреності власних засобів | Ф.1(ряд.380- ряд.080)/ф.1 ряд.380 | > 0.2 | Характеризує ступінь мобільності власних засобів підприємства |

| 4 | Коефіцієнт маневреності оборотних активів | Ф.1(ряд.260- ряд.620)/ ф.1(ряд.260) | > 0.2 | Розраховується як відношення вартості ЧОК до величини оборотних активів: характеризує ступінь мобільності використання оборотних активів |

| 5 | Коефіцієнт фінансової стабільності | Ф.1(ряд.380)/ ф.1(ряд.420+ 480+620+630) | > 1 | Визначається як відношення власного капіталу та залученого |

Ділова активність підприємства – це його спроможність за визначеної структури балансу формувати грошові надходження у вигляді виручки.

Коефіцієнти оборотності (Коб) за окремими статтями балансу характеризують швидкість обігу складових капіталу та активів, визначаючи, скільки оборотів зробили протягом звітного відповідні ресурси. Коефіцієнт обраховується в кількості разів. Зростання даного коефіцієнта для всіх видів активів позитивне з точки зору використання фінансових ресурсів, тому що характеризує ситуацію, за якої зменшується величина активів по відношенню до виручки підприємства, що призводить до відповідного зменшення потреб у фінансуванні цих активів. Формула розрахунку коефіцієнту оборотності в узагальненому вигляді може бути представлена наступним чином:

![]() (2.25)

(2.25)

Період обороту (Тоб) є характеристикою, що визначає кількість днів, за які відбувається один оборот коштів, вкладених у відповідну групу активів, або оновлюється відповідне фінансове джерело. Особливо принциповими ці показники є для нормування оборотних активів та кредиторської заборгованості в днях та розрахунку виробничого, операційного та фінансового циклів. Для розрахунку періоду обороту використовують формулу:

(2.26)

(2.26)

Очевидно, що період обороту можна розрахувати, використовуючи коефіцієнт обертання:

![]() (2.27)

(2.27)

Коефіцієнтний аналіз рентабельності.

Основними показниками рентабельності, якими вимірюється доходність діяльності підприємств в Україні, являються наступні:

1. Рентабельність активів (Ра) показує, який прибуток отримує підприємство на одну гривню коштів, вкладених в активи

![]() , (2.28)

, (2.28)

де ЧП – чистий прибуток підприємства за період;

А – середній розмір активів за період.

2. Рентабельність поточних активів (Рпа) показує, скільки прибутку отримує підприємства з однієї гривні, вкладеної в оборотні активи:

![]() , (2.29)

, (2.29)

де Апа – середній обсяг оборотних активів за період.

3. Рентабельність інвестицій (Рі) показує ефективність використання засобів, що інвестовані у підприємства:

![]()

![]() , (2.30)

, (2.30)

де П – фінансовий результат від операційної діяльності;

ВК – власний капітал в середньому за період;

ДЗ – середній розмір довгострокової заборгованості підприємства за період.

4. Рентабельність власного капіталу (Рвк) – головний показник для оцінки діяльності менеджерів підприємства власниками. Показує дохідність ресурсів, що належать власникам підприємства, або, іншими словами, скільки прибутку припадає на одну гривню коштів, вкладених у власний капітал компанії:

![]()

![]() , (2.31)

, (2.31)

5. Рентабельність реалізації (Рр) показує, яку частину займає валовий прибуток у чистій виручці підприємства:

![]() , (2.32)

, (2.32)

де ВП – валовий прибуток підприємства за період;

ЧВ – чиста виручка підприємства за період.

6. Середній рівень націнки (Нср) показує, скільки гривень валового прибутку приходиться на одну гривню собівартості продукції:

![]() , (2.33)

, (2.33)

де СВ – собівартість реалізованої продукції за період.

Рентабельність власного капіталу являється найпринциповішим показником, тому що головною метою фінансового управління вважається максимізація вартості/

Відома компанія "Брансвік Варбург" розробила свою власну шкалу оцінки ризиків компаній за рівнем корпоративного керування в них.

Оцінка виробляється за наступними показниками (з виставлянням тим більшого числа балів, чим вище ризик). На основі цієї методики можна проводити оцінку корпоративного управління великих та середніх AT України.

Методика присвоює факторам ризику штрафні бали, і відповідно, чим більше балів набирає компанія, тим більш високу ступінь ризику ми з нею зв'язуємо. Практика показала, що ця модель дає результати, в значній мірі відповідні тому, як сам ринок сприймає ризик, зв'язаний з КУ.

Вважається, що компанії, що одержали більш 35 балів дуже ризиковані, в той же час як компанії, що набрали менш 7 балів, вважаються безпечними з точки зору корпоративного управління. Основні категорії факторів ризику які враховуються при аналізі КУ підприємством. Показниками корпоративного управління згідно методиці "Брансвік Варбург" які враховуються при аналізі є наступні фактори ризику (вісім категорій)

Таблиця 2.1 - Система показників управління пакетом акцій

1. Непрозорість (максимальна кількість балів = 14). Цей фактор у свою чергу підрозділяється на 4 підкатегорії:

- ведення фінансової звітності згідно міжнародних стандартів;

- наявність програми випуску АДР (американських депозитних розписок);

- своєчасне повідомлення акціонерів про проведення зборів;

- загальна репутація і відкритість AT

1.1. Ведення бухгалтерського обліку згідно міжнародних стандартів (максимальна кількість балів = 6). Число балів коливається від 6, для підприємств не бажаючих (по цілком зрозумілих причинах) вести фінансову звітність за міжнародними стандартами, до 0 (нуля) для підприємств, що вже протягом ряду років ведуть бухгалтерський облік відповідно до міжнародних стандартів.

1.2. Наявність програм випуску АДР (максимальна кількість балів = 2). Два штрафних бала нараховуються у випадку відсутності намірів по випуску АДР, і нуль балів у випадку наявності діючої програми АДР, АДР (американські депозитарні розписки) - це сертифікат, що засвідчує право його власника на відповідну долю (кількість) цінних паперів, депонованих на рахунку банку емітента - чи розписки його уповноваженого хранителя.

1.3. Своєчасне повідомлення про проведення загальних зборів акціонерів (максимальна кількість балів = 2). Підприємства, що не надають своїм акціонерам порядку денного загальних зборів акціонерів, одержують два бали. Підприємства які нерегулярно і несвоєчасно повідомляють про збори одержують півтора бала (1,5 )

1.4. Загальна репутація і відкритість компанії (максимальна кількість балів = 4). Це досить суб'єктивна оцінка, що приймає їй увагу наявність у AT ефективної діяльності відділу по роботі з акціонерами, відкритість керівництва і наявність інформації про компанію, необхідної для побудови точних моделей її розвитку.

2. Розмивання акціонерного капіталу (максимальна кількість балів = 13). Погроза розмивання акціонерного капіталу вважається одним з найбільш важливих факторів ризику для акціонерів. Наявність великої кількості оголошених акцій, що можуть бути випущені за рішенням ради директорів, часто свідчить про високу ймовірність майбутньої емісії, що веде до розмивання акціонерного капіталу.

2.1. Оголошенні але не випущені акції (максимальна кількість балів = 7). 2.2. Портфельні інвестори які мають блокуючий (25%) пакет акцій (максимальна кількість балів = 3). Додаються три штрафних бали якщо сторонні акціонери нездатні заблокувати рішення з емісії акцій що має за собою несприятливі наслідки.

2.3. Заходи для захисту, включені у статут (максимальна кількість балів 3). Відсутність у статуті AT положень, регламентуючих переважні права покупки акцій чи інші міри захисту від розмивання акціонерного капіталу, означає три штрафних бали. 3. Вивід активів (трансфертне ціноутворення) (максимальна кількість балів = 10

4. Злиття / реструктуризація (максимальна кількість балів = 10). Якщо компанія знаходиться на порозі злиття чи реструктуризації виникає ризик того, що її активи можуть бути втрачені чи умови злиття виявляться несправедливими; це підвищує невпевність у короткостроковій перспективі.

Злиття (максимальна кількість балів = 5). Компанії, що не планують злиття, одержують нуль балів; компанії, що оголосили про умови злиття, заробляють два бали; а ті компанії, злиття яких швидше за все буде мати негативний ефект для інвесторів, одержують п'ять балів.

Реструктуризація (максимальна кількість балів - 5). Вона здійснюється на основі доступності і доцільності запланованої програми реструктуризації й аналізу фактичних дій, що керівництво компанії застосувало для реалізації програми.

Похожие работы

... іальних, нематеріальних і фінансових активів) або права користування; • інформація у будь-якій формі (документованій, електронній); • знання, навички, досвід і вміння людей, їх ноу-хау. Інвестиційна діяльність за ознакою типу інвестора розподіляється на: • інвестування недержавними юридичними особами; • інвестування фізичними особами; • державне інвестування, яке здійснюється органами влади ...

... їх гарантами захисту інтересів клієнтів, тому що в іншому випадку вони постраждають у першу чергу від форс-мажорних обставин. ДІЯЛЬНІСТЬ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН НА УКРАЇНІ Територіальні пільги, які у сотнях країн зарекомендували себе як ефективний інструмент залучення інвестицій, в Україні у часи Леоніда Кучми використовувалися просто як засіб розрахунків з лояльною до влади регіональною елі ...

... і успіхові реформ, в Україні пішли хибним шляхом перерозподілу національного багатства на користь незначного прошарку так званих "нових українців". 2. Інвестиційна діяльність в ринковій економіці Сьогодні у складній та заплутаній системі економічних зв’язків все частіше необхідно приймати зважені рішення щодо накопичення та інвестування. Для збереження і примноження заощаджень потрібно ві ...

... умов господарювання, розробка шляхів і методів впровадження товару на ринок і розширення обсягів його реалізації становлять особливий напрям у діяльності підприємницьких структур 2. Виробничо-комерційна діяльність підприємства ЗАТ «Укркондитер» 2.1 Основні показники, що характеризують галузь За даними Держкомітету, в Україні близько 800 підприємств виготовляють кондитерські вироби. ...

0 комментариев