Навигация

2.2 Учет банковских кредитов

2.2.1 Учет операций по выдаче кредита физическим лицам

Кредитные операции в ОАО «Балтийский Банк» осуществляются при соблюдении классических принципов кредитования:

· Платности;

· Возвратности;

· Срочности.

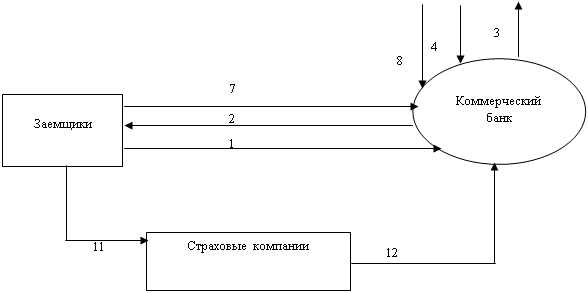

Выдаваемые кредиты могут быть как обеспеченными, так и необеспеченными (бланковыми). Обеспечением является залог, гарантия и т. п. Риск по возврату бланковых кредитов, как правило, выше риска возврата обеспеченных кредитов. Банком преимущественно выдаются обеспеченные кредиты. В качестве обеспечения по ссуде принимается:

- Залог движимого имущества юридических лиц, в т.ч. основные средства, товары в обороте и др.,

- Залог движимого имущества физических лиц,

- Залог недвижимого имущества юридических и физических лиц,

- Залог прав, в т.ч. права требования, права пользования и др. (юридических и физических лиц),

- Залог ценных бумаг и векселей,

- Поручительства юридических и физических лиц,

- Гарантии,

- Гарантийные депозиты.

Банк предъявляет следующие требования к обеспечению кредитов (гарантий, непокрытых аккредитивов):

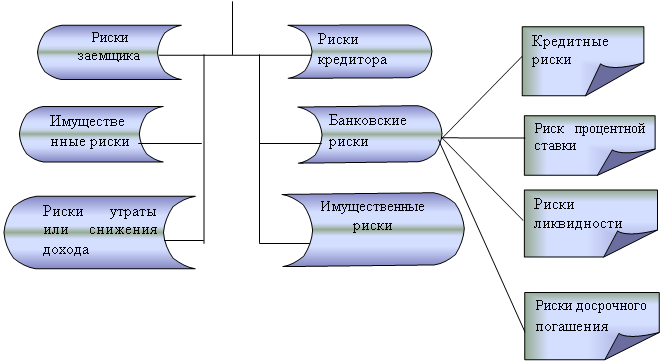

Ликвидность – это возможность в случае невыполнения заемщиком своих обязательств перед банком реализации предмета залога по цене, обеспечивающей возмещение задолженности заемщика по договору и издержек, связанных с обращением взыскания, в срок, не превышающий 180 календарных дней с момента возникновения оснований для обращения взыскания на залог, или возможность своевременного исполнения поручителем (гарантом, эмитентом непокрытого аккредитива) обязательств за заемщика.

В целях оптимизации сроков реализации имущества, передаваемого Банку в обеспечение обязательств клиентов, а также для снижения рисков Банка, связанных с возможными потерями от снижения его рыночной стоимости, величина залоговой стоимости предмета залога определяется в зависимости от вида залога. Залоговая стоимость (или стоимость имущества по согласованной оценке сторон) имущества определяется в порядке, установленном соответствующими внутрибанковскими нормативными документами. Необходимость и размер дисконтирования рыночной (учетной) цены залогового имущества в каждом конкретном случае определяется при принятии решения о целесообразности кредитования.

В случае принятия поручительства физического лица в расчет принимается финансовое и имущественное положение поручителя – физического лица, а также его деловая и личная репутация.

Защищенность интересов банка.

В целях обеспечения защищенности интересов банка по имуществу, принимаемому в обеспечение, проверяется соответствие документов, касающихся прав на предмет залога, требованиям действующего законодательства. Обеспечение должно быть свободно от других залоговых обременений, за исключением случаев последующего залога в обеспечение обязательств перед ОАО «Балтийский Банк».

В целях укрепления защищенности интересов банка при кредитовании юридических лиц целесообразно принятие поручительств физических лиц (собственников, руководителей юридических лиц и т.п.) в качестве дополнительного обеспечения [6].

Достаточность.

В случае принятия в обеспечение ссуды залога, размер обеспечения признается достаточным, если его залоговая стоимость, не превышающая реальную (рыночную) стоимость, покрывает:

основную сумму долга по ссуде;

все проценты в соответствии с кредитным договором и приравненным к нему договором (по кредитам, предоставляемым в режиме кредитования банковского счета, проценты за пользование кредитом за один месяц; в случае если срок, на который предоставлена ссуда, превышает один год, - все проценты, причитающиеся в соответствии с договором к выплате в течение ближайшего года; в случае если кредит предоставлен сроком «до востребования» - проценты, подлежащие уплате в течение 180 дней);

В целях обеспечения рентабельной деятельности Балтийского Банка в целом, а также для минимизации рисков при кредитовании, приоритеты при кредитовании будут отдаваться:

Клиентам – физическим лицам, которые:

испрашивают кредиты в рамках целевых программ кредитования;

являются сотрудниками финансово устойчивых предприятий (организаций) – клиентов ОАО «Балтийский Банк»;

являются держателями пластиковых карт, эмитируемых Банком.

Кредиты физическим лицам предоставляются Банком на следующие сроки:

Обычные потребительские кредиты, в том числе экспресс-кредиты и потребительские кредиты сотрудникам банка, - до 27 месяцев, в отдельных случаях – до 5 лет.

Кредиты на приобретение автомобилей, предоставляемые в рамках договоров о сотрудничестве с дилерскими компаниями – до 5 лет.

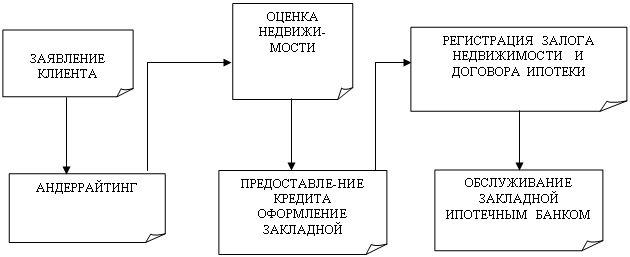

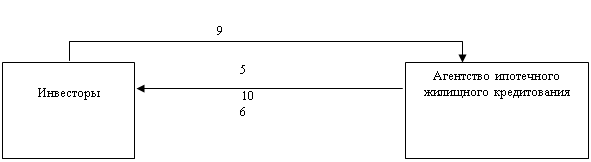

Кредиты на приобретение квартир – до 30 лет (кроме кредитов, предоставляемых в рамках Соглашений о сотрудничестве с региональными операторами по программе ипотечного кредитования ОАО «Агентство по ипотечному жилищному кредитованию».

Предоставление кредитов осуществляется Банком в рублях РФ и в иностранной валюте. Банк осуществляет предоставление кредитов преимущественно в российских рублях, в долларах США, в ЕВРО. Валюта кредитования определяется по соглашению с клиентом с учетом ограничений (если они имеются), установленных КУАиП к той, или иной валюте.

Список документов, необходимых для получения кредита по программе кредитования физических лиц.

Похожие работы

... 145689 100,1 25 Фондоотдача 0,105 0,114 0,009 2.2 Учёт и документальное оформление движения основного капитала Основные средства могут поступать в ООО «Балтийский Банк» в результате приобретения за плату. В ООО «Балтийский Банк» разработан график документооборота по учету основных средств. Для первичного учета основных средств на изучаемом предприятии используют унифицированные ...

... , но и напрямую влиять на них. Таким образом, можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. 3.2 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» Зная внутренние факторы, воздействующие на ликвидность (см. рисунок 7) можно эффективно управлять этими факторами с целью изменения негативных ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

... 70606) 853385 9. Прочие пассивы (60309, 61302) 2460 БАЛАНС 4488075 БАЛАНС 4488075 Заключение На основании проведенного в работе исследования по теме "Учет просроченной задолженности по кредитным операциям коммерческого банка" можно сделать следующие выводы. Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе ...

0 комментариев