Навигация

Признание процентных расходов в налоговом учете

49649

знаков

5

таблиц

0

изображений

1.2 Признание процентных расходов в налоговом учете

Для целей налогообложения прибыли проценты, начисленные по долговым обязательствам, учитываются в составе внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ) [6].

Дата признания расходов в виде процентов определяется как [14]:

· конец соответствующего отчетного периода — по займам и кредитам (в том числе векселя), выданным на срок более чем одного отчетного периода;

· дата возврата займа или кредита, дата предъявления векселя к погашению — в случае погашения займа и кредита (включая выданные векселя) до окончания отчетного периода.

Расходом признается только сумма процентов, начисленных за фактическое время пользования займами, но не выше фактически начисленной суммы расходов.

Пример 1

Финансовая компания (заимодавец) и завод (заемщик) подписали договор займа о предоставлении денежных средств в размере 1 млн руб. на месяц (выдача средств 9 июня, возврат — 9 июля) с условием уплаты процентов начиная со дня перечисления денег. Финансовая компания перечислила средства 9 июня, но изза того, что в договоре отражены неверные реквизиты завода, в платежном поручении указано неточное наименование получателя средств. Заводу понадобилось время, чтобы урегулировать вопрос с обслуживающим банком. В итоге средства на счет завода зачислены 15 июня.

Проценты для целей уплаты по договору определяются исходя из того, что срок пользования займом — 30 дней (с 9 июня по 8 июля). Но для целей налогообложения принимаются проценты, начисленные за фактическое время пользования деньгами, — 24 дня (с 15 июня по 8 июля).

Для целей налогообложения размер процентов ограничен предельным уровнем, который может быть установлен одним из двух способов, предусмотренных НК РФ: проценты за пользование займом (кредитом) сравниваются либо с сопоставимыми долговыми обязательствами, либо с предельными ставками [21].

Выбранный способ налогоплательщик закрепляет в учетной политике для целей налогообложения (п. 2 ст. 11 НК РФ). Если данных для первого способа нет (при отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале (месяце) на сопоставимых условиях), налогоплательщик применяет второй способ, даже если в его учетной политике сделан выбор в пользу первого.

Рассмотрим оба способа.

Первый способ. Сравниваем проценты за пользование займом (кредитом) с сопоставимыми долговыми обязательствами. Расходом признаются проценты, начисленные при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях (п. 1 ст. 269 НК РФ). Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные:

1) в той же валюте;

2) на те же сроки (как правило, для сопоставления сроки устанавливаются с шагом в три месяца: займы на срок до трех, шести, девяти, двенадцати

месяцев и далее по годам — на два, три, пять, семь, десять лет и более);

3) в сопоставимых объемах;

4) под аналогичные обеспечения.

Сравнивают все привлеченные организацией займы и кредиты, включая выданные в отчетном периоде векселя (в том числе дисконтные).

Условия выдачи долговых обязательств могут быть определены как сопоставимые только при соблюдении всех четырех названных критериев одновременно. Налогоплательщик не вправе определять сопоставимость только по нескольким из них. Перечень критериев закрыт. Налогоплательщик не может самостоятельно вводить иные критерии сопоставимости (письмо ФНС России от 19.05.2009 № 3-2-13/74) [23].

В НК РФ не сказано, что понимать под теми же сроками, сопоставимыми объемами и аналогичными обеспечениями при оценке сопоставимости долговых обязательств. Поэтому порядок определения этих параметров налогоплательщик вправе установить в учетной политике, заявленной до начала налогового периода (ст. 313 НК РФ) [15].

Существенным отклонением размера начисленных процентов считается отклонение более чем на 20% в сторону повышения (понижения) от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале (месяце) на сопоставимых условиях.

Пример 2

Сахарорафинадный завод привлек заемные средства по договорам:

— с инвестиционной компанией о займе в размере 3 млн руб. на три месяца с уплатой процентов по ставке 25% годовых;

— с банком о кредите в размере 3,5 млн руб. на 100 дней с уплатой процентов по ставке 23% годовых;

— с материнской компанией о займе в размере 5 млн руб. на четыре месяца с уплатой процентов по ставке 3% годовых.

Кроме того, завод 1 июня 2009 г. для оформления задолженности в размере 2 820 000 руб. выдал собственный вексель сроком погашения 28 августа 2009 г. номиналом 3 100 000 руб.

Перечисленные долговые обязательства согласно учетной политике налогоплательщика рассматриваются как выданные на сопоставимых условиях: в рублях, на срок от 90 до 120 дней, в объеме от 2 до 5 млн руб. Поэтому по ним рассчитывается средний процент.

Сначала определяется процентная ставка по вексельному дисконту:

дисконт — 280 000 руб. (3 100 000 руб. – 2 820 000 руб.);

время обращения векселя — 88 дней [30 дн. (июнь) + 31 дн. (июль) + 27 дн. (август)];

процентная ставка — 41,183% годовых [280 000 руб. х 365 дн. : (2 820 000 руб. х 88 дн.)].

Затем рассчитывается средний уровень процентов: (25 + 23 + 3 + 41,183): 4 = 23,046%.

И только после этого проверяется отклонение. Для векселя оно составит 78,699% [41,183 – 23,046) : 23,046].

Отклонение превысило 20%, поэтому по выданному векселю для целей налогообложения принимаются только проценты, начисленные по среднему уровню, — 156 687,5 руб. [(2 820 000 руб. х 88 дн. х 23,046%) : 365 дн.].

Для займа, полученного от инвестиционной компании, отклонение равно 8,479% [(25 – 23,046): 23,046]. Оно не превысило 20%, поэтому по такому займу для целей налогообложения можно принять всю сумму начисленных и уплаченных процентов.

Второй способ. Сравниваем проценты за пользование займом (кредитом) с предельными ставками. Предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, откорректированной соответствующим образом, — по займам в рублях и не выше предельно установленной величины — по займам в иностранной валюте (табл. 3).

Поскольку ставка рефинансирования ЦБ РФ может меняться (табл. 4), Налоговый кодекс содержит специальные правила по ее выбору (п. 1 ст. 269 НК РФ).

Таблица 3

Корректировка процентной ставки в налоговом учете

| Период | Основание | Корректировка ставки ЦБ РФ | по займам в рублях |

| До 30 августа 2008 г. | Абзац 4 п. 1 ст. 269 НК РФ | Увеличение действующей ставки ЦБ РФ в 1,1 раза | 15% по долговым обязательствам в иностранной валюте |

| С 1 сентября 2008 г. | до 31 июля 2009 г. | Действие абз. 4 п. 1 ст. 269 НК РФ приостановлено Федеральным законом от 26.11.2008 № 224-ФЗ | Увеличение действующей ставки ЦБ РФ в 1,5 раза |

| С 1 августа 2009 г. | по 31 декабря 2009 г. | Действие абз. 4 п. 1 ст. 269 НК РФ приостановлено Федеральным законом от 19.07.2009 № 202-ФЗ | Увеличение действующей ставки ЦБ РФ в два раза |

| С 1 января 2010 г. (если действие приостанавливающих законов не будет продлено) | Абзац 4 п. 1 ст. 269 НК РФ | Увеличение действующей ставки ЦБ РФ в 1,1 раза | 15% по долговым обязательствам в иностранной валюте |

Таблица 4

Изменение ставки рефинансирования в 2009 г.

| Срок, с которого установлена ставка | Размер ставки рефинансирования (% годовых) | Реквизиты соответствующего Указания Банка России |

| С 10 августа 2009 г. | 10,75 | от 07.08.2009 № 2270У |

| С 13 июля 2009 г. | 11 | от 10.07.2009 № 2259У |

| С 5 июня 2009 г. | 11,5 | от 04.06.2009 № 2247У |

| С 14 мая 2009 г. | 12 | от 13.05.2009 № 2230У |

| С 24 апреля 2009 г. | 12,5 | от 23.04.2009 № 2222У |

Так, если долговое обязательство не содержит условие об изменении процентной ставки в течение всего срока действия долгового обязательства (например, по выданным векселям), принимается ставка, действовавшая на дату привлечения денежных средств (получения займа, выписки векселя).

Для прочих долговых обязательств (например, с условием плавающей ставки процента) принимается ставка, действовавшая на дату признания расходов в виде процентов [11].

Налогоплательщик ежемесячно включает сумму процентов, причитающуюся к выплате на конец месяца, в состав расходов. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и учитывается в соответствующих расходах на дату прекращения действия договора (погашения долгового обязательства) (п. 8 ст. 272 и п. 4 ст. 328 НК РФ) [8].

Важно определить, какую именно ставку рефинансирования надо применять при расчете предельной величины процентов по обязательствам, содержащим условие об изменении процентной ставки.

На начало отчетного периода может действовать одна ставка, а в течение его ставка меняется, и не раз. Московские налоговики подчеркивают, что в этом случае при расчете необходимо применять ставку рефинансирования в размере, действовавшем на момент признания указанных расходов (письмо УФНС России по г. Москве от 23.01.2009 № 19-12/004964). Тогда процентные расходы, например за весь май 2009 г., ограничиваются ставкой в размере 12% и тот факт, что до 13 мая действовала ставка 12,5%, для целей налогообложения значения не имеет [5].

Для налогоплательщиков с отчетным периодом — квартал ставка фиксируется на последний день квартала, а именно [9]:

· расходы, произведенные в I квартале, признаются 31 марта, в расчетах используется ставка рефинансирования, действовавшая на 31 марта;

· расходы II квартала учитываются 30 июня, применяется ставка рефинансирования на 30 июня, суммы признанных в I квартале расходов не корректируются и т.д.

Таким образом, при определении предельных процентных расходов за II квартал 2009 г. ставки рефинансирования в размере 12,5 и 12% «не работают», поскольку на 30 июня действовала ставка 11,5%.

Очевидно, что в периодах, когда ставка рефинансирования растет, это условие выгодно налогоплательщику. Если ставка падает, размеры предельных процентных расходов уменьшаются.

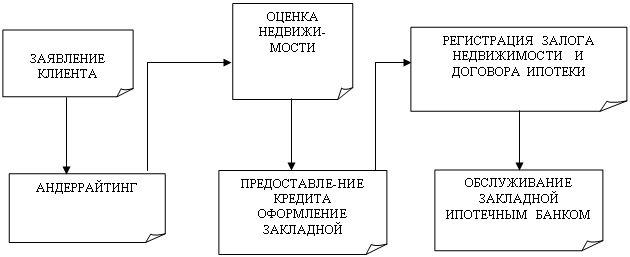

Глава 2. Учет кредитования физических лиц в ОАО «Балтийский Банк»

Похожие работы

... 145689 100,1 25 Фондоотдача 0,105 0,114 0,009 2.2 Учёт и документальное оформление движения основного капитала Основные средства могут поступать в ООО «Балтийский Банк» в результате приобретения за плату. В ООО «Балтийский Банк» разработан график документооборота по учету основных средств. Для первичного учета основных средств на изучаемом предприятии используют унифицированные ...

... , но и напрямую влиять на них. Таким образом, можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. 3.2 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» Зная внутренние факторы, воздействующие на ликвидность (см. рисунок 7) можно эффективно управлять этими факторами с целью изменения негативных ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

... 70606) 853385 9. Прочие пассивы (60309, 61302) 2460 БАЛАНС 4488075 БАЛАНС 4488075 Заключение На основании проведенного в работе исследования по теме "Учет просроченной задолженности по кредитным операциям коммерческого банка" можно сделать следующие выводы. Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе ...

0 комментариев