Навигация

Информационные системы в бухгалтерском учете

103797

знаков

0

таблиц

35

изображений

Содержание

Введение

1. Основные средства и нематериальные активы (учетная политика на 2009 год)

2. Учет вложений в основные средства

3. Принятие к учету ОС

4. Амортизация основных средств

5. Перемещение основных средств

6. Изменение первоначальной стоимости

7. Выбытие основных средств

8. Инвентаризация основных средств

Заключение

Список используемой литературы

Введение

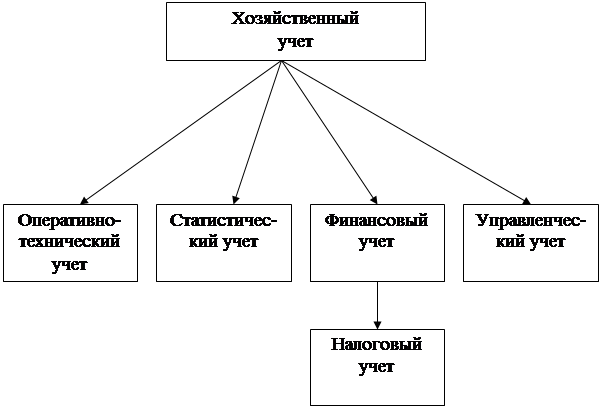

Бухгалтерский учет - прикладная экономическая дисциплина, приобретающая в условиях переходной экономики первостепенное значение для предприятий всех форм собственности и размеров. Бухгалтерский учет обеспечивает регистрацию, сохранение и обработку информации о финансово-хозяйственной деятельности предприятия. В условиях частой смены нормативных актов государства и местных органов власти, регулирующих правила бухгалтерского учета, отчетности и налогообложения предприятий, профессия бухгалтера становится все более престижной, а ее роль в управлении предприятием - ключевой.

Использование персональных компьютеров для автоматизации бухгалтерского учета на предприятиях является важной составной частью всей системы информационного обеспечения офисной деятельности. Сам по себе бухгалтерский учет состоит из множества рутинных операций, связанных с многократным выполнением одних и тех же арифметических действий, подготовкой разнообразных по форме отчетных и платежных документов и переносом чисел из одних документов в другие. Несмотря на кажущуюся простоту проблемы автоматизации бухгалтерской деятельности, удобное для неискушенного в применении компьютеров человека решение получить не так-то легко. Кроме того, определенную трудность представляет постоянное изменение требований, предъявляемых к бухгалтерскому учету, увеличивающее потребность в гибких, быстро адаптируемых к новым условиям программных комплексах.[1]

В хозяйственной деятельности организации особая роль принадлежит основным средствам.

Методологические основы формирования в бухгалтерском учете информации об основных средствах определены в ПБУ «Учет основных средств» (ПБУ 6/01). Порядок организации бухгалтерского учета в соответствии с ПБУ 6/01 определяют Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 13.10.2003 №91. На этих нормативных документах и построен учет основных средств в программе «1С:Бухгалтерия 8.0»[2] Учет основных средств и нематериальных активов ведется в соответствии с ПБУ 6/01 "Учет основных средств" и ПБУ 14/2000 "Учет нематериальных активов". Автоматизированы все основные операции по учету: поступление, принятие к учету, начисление амортизации, модернизация, передача, списание. Возможно распределение сумм начисленной амортизации за месяц между несколькими счетами или объектами аналитического учета. Для основных средств, использующихся сезонно, возможно применение графиков начисления амортизации.

Тогда как в бухгалтерском учете актив со сроком полезного использования более 12 месяцев и стоимостью до 20 000 руб. теперь разрешается отражать в составе материально-производственных запасов, в налоговом учете включить этот актив в состав материальных расходов можно, только если его первоначальная стоимость не превышает 10 000 руб. Таким образом, если стоимость актива находится в интервале от 10 000 до 20 000 руб., он может отражаться в бухгалтерском и налоговом учете по-разному. Излишних расхождений можно избежать, предусмотрев в учетной политике для бухгалтерского учета возможность отражения в составе материально-производственных запасов только объектов стоимостью не более 10 000 руб., сблизив тем самым бухгалтерский учет с налоговым.

Если же учетная политика организации предписывает по-разному отражать активы стоимостью от 10 000 до 20 000 руб. в бухгалтерском и налоговом учете, для этих целей в программе «1С:Бухгалтерия 8.0» применяется специальная методика. Срок полезного использования таких объектов превышает 12 месяцев, а их стоимость на момент поступления не всегда еще окончательно сформирована, поэтому до принятия специального решения о включении таких активов в состав материально-производственных запасов они должны быть сначала оприходованы на счет 08 «Вложения во внеоборотные активы». Как только стоимость актива будет полностью сформирована, его можно принимать к учету. При этом в бухгалтерском учете он отражается в составе материально-производственных запасов, а в налоговом - в качестве основного средства.

Для отражения данной операции в программе «1С:Бухгалтерия 8.0» предназначен электронный документ «Принятие к учету ОС», где на закладке «Бухгалтерский учет» достаточно выбрать порядок учета актива «Отражение в составе МПЗ». Затем нужно указать объект материально-производственных запасов, а также счет учета и склад, куда он будет оприходован. Программа «отразит» переквалификацию актива - произойдет списание его стоимости со счета бухгалтерского учета вложений во внеоборотные активы, а на счет учета материально-производственных запасов будет оприходован новый материал. В налоговом учете объект будет включен в состав амортизируемого имущества. Параметры амортизации основного средства для целей налогового учета указываются на закладке «Налоговый учет» документа «Принятие к учету ОС».

Оприходованный в бухгалтерском учете материал в дальнейшем учитывается точно так же, как и любой другой объект материально-производственных запасов. После того как он будет передан на производственные или иные аналогичные нужды, в налоговом учете можно начинать начисление амортизации по соответствующему ему основному средству. Для этого достаточно установить специальный флажок. Амортизация будет автоматически начисляться в конце каждого месяца в течение срока полезного использования основного средства.

Различие в способах признания расходов в бухгалтерском и налоговом учете в данном случае приводит к возникновению временных разниц согласно требованиям положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Их учет в программе «1С:Бухгалтерия 8.0» автоматизирован. При списании объекта на затраты в бухгалтерском учете будет отражено признание отложенных налоговых активов, а при перенесении стоимости этого объекта на расходы в налоговом учете посредством амортизации будет показано списание отложенных налоговых активов в бухгалтерском учете. Признание отложенных налоговых активов, начисление амортизации, списание отложенных налоговых активов и формирование соответствующих бухгалтерских записей производятся с помощью документа «Закрытие месяца».[3]

Похожие работы

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

... несанкционированного использования данных, их порчи, уничтожения. Подобные случаи несут плачевные результаты как на уровне макроэкономики, так и на уровне микроэкономики. 3. Автоматизированные ИС в экономике Это информационные системы бухгалтерского учета (1C: Торговля и склад – предназначена для учета любых видов торговых операций), Microsoft Business Solutions (в основе системы заложены ...

... и взаимосвязи между ними); · по режиму обработки - информационные системы, работающие в пакетном и в интерактивном режимах. Пакетная технология используется в основном в экономических информационных системах централизованного типа. Особенности технологии: — информация собирается по одному каналу связи или устройству ввода; — процесс подготовки информации отделен от непосредственно обработки; ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

0 комментариев