Навигация

Наявність суттєвих невпевненостей

93099

знаков

8

таблиц

1

изображение

1. Наявність суттєвих невпевненостей.

Інколи виникають ситуації, коли на момент складання фінансової звітності об’єктивний прогноз неможливо зробити. Така ситуація називається “ситуацією невпевненості”; наприклад, сума за результатами судових позовів. Існують специфічні ситуації, в яких під питання ставиться спроможність клієнта продовжувати свою діяльність, функціонування підприємства:

- суттєві збитки від господарської діяльності;

- стійка нестача обігових коштів;

- неспроможність клієнта розрахуватися в строк за боргами;

- втрата крупних клієнтів.

В таких ситуаціях аудитор повинен визначити, чи зможе його клієнт продовжувати свою діяльність протягом оглядового періоду (1 рік). Якщо аудитор дійде висновку, що є серйозні сумніви в спроможності клієнта продовжувати діяльність, має місце суттєва невпевненість, за наявності якої аудитор повинен перш за все оцінити, чи були релевантні факти адекватно відображені у фінансовій звітності або в примітках до неї. У таких випадках аудитор повинен додати до аудиторського висновку пояснювальний абзац про наявність суттєвої невпевненості:

- невпевненість є вірогідною і суттєвою;

- невпевненість можлива і суттєва, її вірогідність скоріше велика, ніж мала;

- невпевненість можлива і вона має високий рівень суттєвості.

Мета і завдання формулювання пояснювального абзацу полягає в тому, щоб поінформувати користувачів фінансової звітності про наявність невпевненості, навіть якщо ця інформація відображена у фінансовій звітності або з ймовірністю випливає з її ретельного аналізу.

2. Порушення послідовності та логіки обліку.

Аудитор повинен звертати увагу на обставини, за яких бухгалтерські принципи не застосовувалися послідовно, тобто було порушено послідовність у поточному періоді порівняно з минулим. Загальноприйняті бухгалтерські принципи вимагають, щоб зміни в обліковій політиці як сукупності принципів та підходів до організації та ведення обліку були обґрунтованими, а наслідки таких змін вичерпно пояснювалися. Якщо такі перетворення мали місце, аудитор повинен додати пояснювальний абзац про характер змін, що відбулися. При цьому аудитор повинен відрізняти зміни, що впливають на послідовність обліку від тих, які впливають порівнюваність даних, але не торкаються принципів послідовності. До другої групи змін відносяться скорочення періоду амортизації активів, виправлення арифметичних помилок, зміни форми і порядку надання фінансової звітності, продаж дочірньої компанії тощо. Зміни другої групи не вимагають включення до аудиторського висновку пояснювального абзацу.

3. Винятковість ситуації.

За певних обставин аудитор може виділити той чи інший конкретний момент, пов’язаний з фінансовою звітністю, незважаючи на те, що він надає аудиторський висновок без застережень (важливі події після дати балансу, наявність неординарних, нетипових для того виду діяльності, яким займається клієнт, господарських операцій).

4. Аудиторський висновок з використанням роботи інших аудиторів.

Якщо аудитор покладається на результати виконання частини аудиту іншою аудиторською фірмою, що трапляється в тих випадках, коли клієнт має розгалужену структуру філій, підрозділів, то основна аудиторська фірма може:

- не посилатися на іншу аудиторську фірму (інша аудиторська фірма досліджувала несуттєву частину фінансової звітності, аудитори цієї фірми добре відомі головній аудиторській фірмі або знаходилися під її пильним контролем);

- в аудиторському висновку навести посилання на іншу аудиторську фірму. Такий висновок називається сумісним. Застосовується в тих випадках, якщо робити огляд перевірки іншої аудиторської фірми нераціонально або, коли частина фінансової звітності, що перевірялася іншою аудиторською фірмою, є суттєвою щодо загального обсягу звітності.

5. Надання аудиторського висновку із застереженнями.

Аудиторський висновок із застереженнями надається тоді, коли головна аудиторська фірма не хоче брати на себе відповідальність за роботу, виконану іншою аудиторською фірмою.

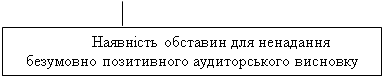

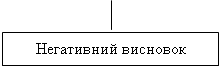

Формування окремих видів висновків показано на рисунку 1.

Питання 4

За результатами аудиторської перевірки фінансово-господарської діяльності підприємства власник-замовник аудиту приймає управлінські рішення щодо ліквідації негативних явищ, які проявилися в порушеннях технологічної дисципліни у виробничому процесі, недотриманні законодавства і нормативних актів у розрахункових та трудових відносинах. Крім того, ці управлінські рішення спрямовані на здійснення профілактичних заходів для забезпечення збереження активів, власного капіталу та їх раціонального використання.

Результати аудиторської перевірки, як правило, попередньо обговорюються у трудовому колективі. Організаційно-розпорядчими документами, що видаються за результатами аудиту, є накази і розпорядження.

Наказ видається в тих випадках, коли в процесі аудиту виявлені серйозні порушення законодавства, фінансової дисципліни в діяльності підприємства, його окремих підрозділів або окремих працівників. Наказ складається з констатуючої і наказової частин. В констатуючій частині викладається зміст результатів аудиту, вказуються позитивні та негативні сторони діяльності підприємства. Наказова частина містить рішення про результати аудиту.

Розпорядження, що видаються за результатами аудиту ФГД, складає власник тоді, коли виявлено незначні недоліки та порушення, не пов’язані з корисливими цілями окремих працівників і не є причинами матеріальних збитків. Наказ або розпорядження підписує власник-замовник аудиту після ретельного вивчення аудиторського звіту і аудиторського висновку, пояснення осіб, відповідальних за ФГД підприємства та матеріально відповідальних осіб, у яких виявлено нестачу цінностей.

Матеріальні збитки, завдані працівниками підприємства і виявлені в процесі аудиторської перевірки, повинні бути відшкодовані відповідно до встановленої системи матеріальної відповідальності. Чинним законодавством передбачено такі види матеріальної відповідальності працівників: повна, обмежена і колективна.

Повну матеріальну відповідальність несуть працівники у випадках заподіяння збитків з їх вини, якщо:

- на працівника покладено повну матеріальну відповідальність за заподіяні збитки при виконанні трудових обов’язків;

- збиток завдано діями працівника, що мають ознаки дій, які переслідуються у кримінальному порядку;

- складено письмовий договір про прийняття працівником повної матеріальної відповідальності за забезпечення збереження майна та інших цінностей;

- майно та інші цінності були одержані працівником у підзвіт за разовим дорученням;

- збиток завдано нестачею, навмисним знищенням, псуванням майна та інших цінностей.

При обмеженій матеріальній відповідальності працівник відшкодовує збитки у заздалегідь встановлених межах, як правило, у кількості НМДГ або кількості посадових окладів. Керівники підприємств, структурних підрозділів та їхні заступники несуть обмежену матеріальну відповідальність.

Відшкодування матеріального збитку проводиться при наявності письмової згоди працівника за розпорядженням керівництва підприємства, яке повинно бути зроблено не пізніше 2 тижнів після дати виявлення завданого працівником збитку. За відсутності письмової згоди працівника утримання не проводяться і питання відшкодування збитку розглядається за поданням адміністрації підприємства судовою установою.

Для звернення адміністрації до суду з питань відшкодування працівниками матеріального збитку, завданого підприємству, встановлені такі терміни:

- за збитки, завдані підприємству працівниками при виконанні трудових обов’язків – 1 місяць від дня виявлення завданого збитку;

- в усіх інших випадках спричинення підприємству збитку – 1 рік від дня його виявлення.

Днем виявлення збитку вважається день, коли адміністрації підприємства стало відомо про наявність збитку. Днем виявлення збитку в результаті інвентаризації вважається день складання відповідного рішення та підписання акту інвентаризаційною комісією.

Таким чином, аудиторська перевірка забезпечує відшкодування матеріальних збитків, завданих підприємству, що сприяє збереженню власності, раціональному використанню ресурсів та правовому регулюванню економічних відносин між суб’єктами господарювання.

| |||||||||||||||||||||||||||||||||||||||||||||

|  | ||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|  |  | |||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||

Рис. Види аудиторських висновків та умови їх надання

Похожие работы

... чтобы найти и оценить доказательства, подтверждающие мнение аудитора о соответствии фактов установленным критериям. «Типы полученных доказательств и критерии, используемые при их оценке, могут меняться, но во всех случаях основой процесса аудита является их получение и оценка» («Положение об основных концепциях аудита», с.2). Например, при финансовом аудите доказательствами, показывающими степень ...

... эффективно усваиваются знания, но и формируется активная познавательная деятельность, достигается свобода и органичность применения способов умственных действий. По мнению автора, при преподавании курса «Основы аудита» именно рассматриваемая цель, а не формирование знаний, умений и навыков, должна являться профилирующей (не единственной, но основной). Во-первых, как уже отмечалось, обучаемые в ...

... законодательства, в частности, направленные на регулирование безналичных расчетов. Данная сфера нормотворчества отнесена к исключительному ведению Российской Федерации ст.71 Конституции Российской Федерации 1.3 Программа аудита операций по счетам в банках расчетный валютный счет аудит Цели проведения аудита по операциям на расчетном счете[1]: –правильность оформления расчетных документов ...

... за нарушения, не относящиеся к выполнению условий по хозяйственным договорам, не составляются, а уплаченные суммы штрафов, наложенные на предприятие или на должностных лиц организации, относятся на финансовые результаты; - отсутствуют корректировки налогооблагаемой прибыли на суммы доходов и расходов прошлых лет, выявленных в отчетном периоде; - не начисляются дивиденды собственнику, полученная ...

0 комментариев