Теоретические аспекты учета и аудита безналичных расчетов

Нормативное регулирование учета и аудита безналичных расчетов

Проверка полноты и правильности синтетического учета операций по расчетному счету

На документах отсутствует штамп банка о принятии документов для обработки

Бухгалтерский учет операций по расчетному счету в ООО ВолгаТехФлот

Бухгалтерский учет по валютному счету в ООО ВолгаТехФлот

Аудит на расчетном счете предприятия

Аудиторская проверка валютного счета ООО ВолгаТехФлот

Навигация

Теоретические и практические основы аудита на расчетных и валютных счетах предприятия

Теоретические и практические основы аудита на расчетных и валютных счетах предприятия

84595

знаков

8

таблиц

1

изображение

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КАЗАНСКИЙ ИНСТИТУТ (ФИЛИАЛ)

ШИФР У-07266

Кафедра учета финансов и банковского дела

Курсовая работа

по курсу: Аудит

на тему: Теоретические и практические основы аудита на расчетных и валютных счетах предприятия

Казань – 2010

Оглавление

Введение

1. Теоретические аспекты учета и аудита безналичных расчетов

1.1 Понятие безналичных расчетов

1.2 Нормативное регулирование учета и аудита безналичных расчетов

1.3 Программа аудита операций по счетам в банках1.4 Проверка полноты и правильности синтетического учета операций по расчетному счету

1.5 Типичные ошибки при проведении аудита денежных средств на расчетном счете1.6 Аудиторская проверка операций по валютным счетам

2. Информационная база аудиторской проверки

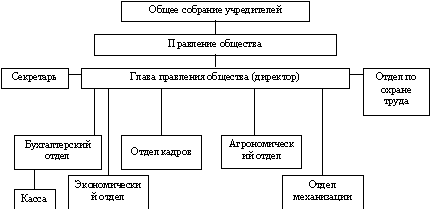

2.1 Краткая характеристика предприятия

2.2 Бухгалтерский учет операций по расчетному счету в ООО ВолгаТехФлот

2.3 Бухгалтерский учет по валютному счету в ООО ВолгаТехФлот

3. Методика аудиторской проверки 3.1 План и программа аудита3.2 Аудит на расчетном счете предприятия

3.3 Аудиторская проверка валютного счета ООО ВолгаТехФлот

ЗаключениеСписок использованной литературы

Приложения

Введение

Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.

Денежные средства – это финансовые ресурсы организации, самые высоко ликвидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия.

Целью аудиторской проверки операций на расчетном, валютном и других счетах в банке является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» и соответствии применяемой методики учета денежных средств на счетах в банке действующим в Российской Федерации нормативным документам.

При проверке правильности отражения в балансе денежных средств не следует ограничиваться только сопоставлением их остатков по Главной книге с балансовыми данными.

Необходимо провести хотя бы выборочную проверку правильности ведения операций по расчетному счету (не менее чем за 3–4 месяца) с привлечением всех необходимых учетных регистров и первичных документов. Это позволит также сделать определенные выводы о правильности ведения бухгалтерского учета на предприятии и определить круг тех операций (и счетов), проверке которых должно быть уделено особое внимание.

Балансовые статьи «Расчетный счет» и «Валютный счет» должны отражать остатки денежных средств по счетам 51 «Расчетный счет», 52 «Валютный счет» и совпадать с соответствующими выписками банков по расчетному и валютному счетам.

Целью данной курсовой работы является изучение теоретических и практических основ аудита на расчетных и валютных счетах на предприятии ООО ВолгаТехФлот.

Исследование проводилось на материалах ООО ВолгаТехФлот.

ООО ВолгаТехФлот филиал от ОАО Северного судоремонтного завода было зарегистрировано распоряжением администрации от 26 мая 2000 года.

Адрес: 420029 г.Казань, ул. Журналистов 1/16

Предприятие является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Предприятие имеет счета в банках и предполагает действия на основании законодательства Российской Федерации, Устава и Учредительного договора.

Основной целью создания и деятельности Предприятия является хозяйственная деятельность, направленная на извлечение прибыли для удовлетворения социальных и материальных потребностей Участников Предприятия, удовлетворения общественных потребностей в его продукции, работах, услугах.

Учредители ООО ВолгаТехФлот несут ответственность по обязательствам в размере Уставного капитала, который был создан за счет средств Учредителей.

После внесения обязательных платежей прибыль предприятия распределяется между Учредителями.

Основной формой осуществления полномочий трудового коллектива является общее собрание, решающее вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам ООО ВолгаТехФлот из фондов трудового коллектива.

Количество работников составляет около 168 человек, включая производственный персонал. Средняя заработная плата на предприятии составляет около 15 тыс. рублей.

Основными партнерами ООО ВолгаТехФлот являются производители яхт и катеров "FALCO" (Испания), "KRON" (Испания "KRON"),

На предприятии постоянно ведется работа по расширению ассортимента и повышению качества выпускаемой продукции. На ООО ВолгаТехФлот действует система по созданию новых и модификации старых технологий, основанная на творческой и инициативной работе конструкторского бюро.

Предприятие осуществляет следующие виды деятельности:

Судоремонт, производство, поставка запасных частей и ремонт судовых двигателей, речные грузоперевозки.

Отличительная особенность ООО ВолгаТехФлот - продуманная работа с регионами. В рамках действующей программы осуществляется не только привлечение дилеров со всех уголков, России, стран СНГ, но и их всесторонняя поддержка - участие в региональных выставках.

В данной курсовой работе рассмотрены вопросы аудита на расчетных и валютных счетах. Работа состоит из введения, трёх глав и заключения.

Похожие работы

... валютным счетам в банке. Во время осуществления процедур контроля используется как нормативно законодательные и инструктивные материалы, так и учетная (фактографическая) информация. Целью контроля операций на валютных счетах в банке является проверка полноты, достоверности, законности и объективности осуществленных и отображенных в бухгалтерском учете и отчетности безналичных валютных операций. ...

... по исполнительным листам и суммы квартплаты 70 76-1 261340,00 Депонирована неполученная в срок заработная плата 70 76-2 - Получены в кассу предприятия суммы, внесенные поставщиками в зачет предъявленных им претензий 50 76-3 - 3.3 Аудит расчетных операций в УМТЭП ЗАТО г. Снежногорск В ходе планирования аудита расчетных операций в УМТЭП был составлен общий план аудита с указанием ...

... 3.3. АУДИТОРСКАЯ ПРОВЕРКА НА ООО "ТОРГОВОЕ ПРЕДПРИЯТИЕ ЭКСПРЕСС" КАФЕ "СТАРТ" В соответствии с изложенной в предыдущих пунктах Главы III методикой аудита расчетов предприятия с бюджетом по НДС, на основе данных ООО "Торгового предприятия Экспресс" было проведено изучение имеющейся информации по данному вопросу. Проверка осуществлялась в выборочном порядке, были рассмотрены все относящиеся к ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев