Предмет и метод бухгалтерского учета

Составляем баланс на конец текущего месяца

Типы хозяйственных операций и их влияние на баланс

Вступительный баланс

Оформить вступительный баланс малого предприятия

Виды хозяйственного учета

Роль и задачи бухгалтерского учета

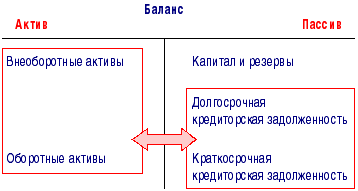

Классификация хозяйственных средств предприятия

Счета и двойная запись

Пассивные бухгалтерские счета

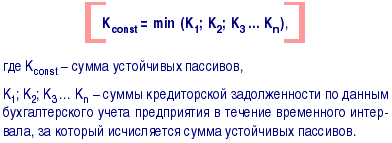

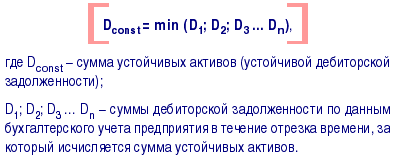

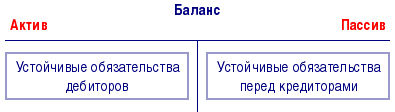

Учет расчетов по обязательствам

Навигация

Виды хозяйственного учета

Предмет исследования бухгалтерского учета

54744

знака

25

таблиц

7

изображений

3.2 Виды хозяйственного учета

Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета: оперативный, статистический и бухгалтерский (рис. 1.2). Каждый из них выполняет свои задачи и имеет свою сферу применения, но они взаимосвязаны и дополняют друг друга.

Оперативный учет используется для повседневного, текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет рабочего времени, отгрузки продукции и т.п. Такие данные могут быть получены из первичных документов, графиков, по телефону, телефаксу или в устной беседе. Оперативный учет не постоянен во времени, так как надобность в нем возникает по мере необходимости.

Сферой применения статистического учета может быть отдельное предприятие, отрасль хозяйства и вся экономика в целом. Статистический учет, или статистика, изучает явления, которые носят массовый характер в области экономики, науки, культуры, образования и т.д. Этот учет широко использует выборочные методы наблюдения и регистрации. Сведения, полученные в результате статистических исследований, помогают анализировать различные процессы и прогнозировать их дальнейшее развитие.

Виды хозяйственного учета

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

· строго документален – основанием для любой бухгалтерской записи должен служить специально оформленный документ;

· является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

· отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

· ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

· осуществляется специальной службой предприятия – бухгалтерией;

· строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

3.3 Законодательные основы бухгалтерского учета

Бухгалтерский учет часто называют «языком» бизнеса и предпринимательства. Поэтому в основе организации и ведения бухгалтерского учета должны лежать общие правила, принимаемые и исполняемые всеми участниками хозяйственной деятельности. Эти правила регламентируются законодательными и нормативными актами на уровне государства. В нормативных документах определяется порядок регулирования, организации и ведения бухгалтерского учета для всех предприятий и организаций, являющихся юридическими лицами.

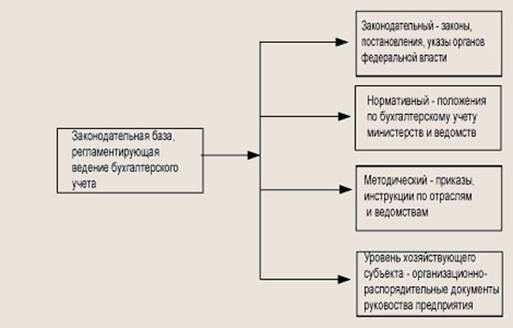

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня.

Первый уровень – законодательный, он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 №129-ФЗ и другие законодательные документы федерального уровня.

Законодательная база бухгалтерского учета

Второй уровень – нормативный, представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ), например:

ПБУ 9/99 «Доходы организации»;

ПБУ 10/99 «Расходы организации»;

ПБУ 14/2000 «Учет нематериальных активов»;

ПБУ 5/01 «Учет материально-производственных запасов»;

ПБУ 6/01 «Учет основных средств» и т.д.

Третий уровень – методический, он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т.п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень – уровень хозяйствующего субъекта, представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т.п.

Нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета.

Похожие работы

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... управления. Кроме того, такая информация доступна людям со стороны через пресс-конференции или средства массовой информации. 2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 2.1 Общие принципы организации бухгалтерского учета Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского учета. Общими принципами организации бухгалтерского ...

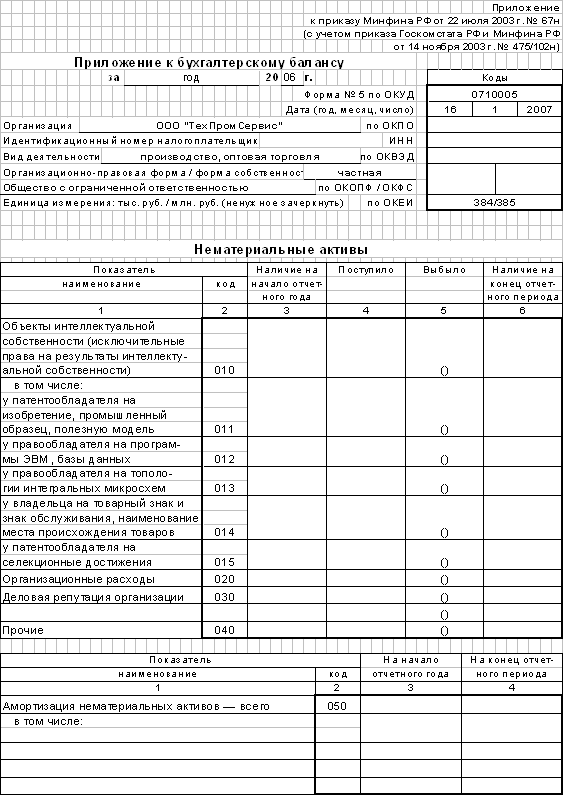

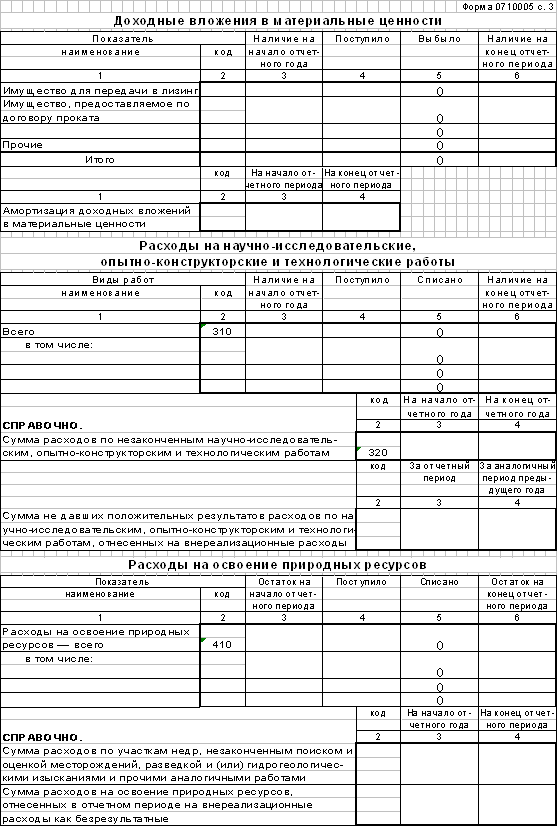

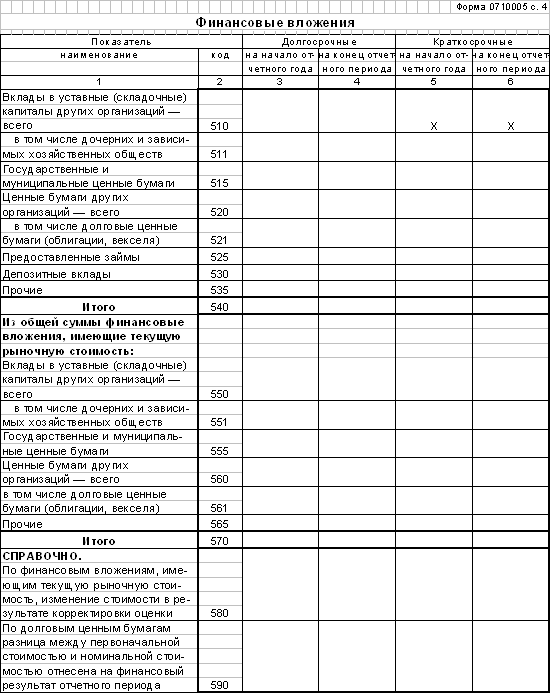

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев